Ich bin gerade aus Riga zurückgekommen. Dort war ich auf Einladung der Gründer der Crowdestor Plattform Janis Timars und Gunars Udris. Crowdestor ist ein Marktplatz für lettische Firmenkredite, den sie vor einem Jahr gelauncht haben. Es handelt sich um kurzlaufende Kredite, meist bis zu maximal 18 Monaten mit relativ hohen Zinssätzen. Der im Moment auf der Plattform offene Kredit für eine Spedition bietet Anlegern einen Zinssatz von 17%. Die Crowdestor Website bietet auch ein deutschsprachiges Interface. Tatsächlich sind Deutsche die wichtigste Anlegergruppe auf der Plattform, gefolgt von Spaniern.

Wir haben uns über Ihre Erfahrungen seit dem Start unterhalten und wie so viele neue Plattformen ist eine Herausforderung am Anfang das ‚Henne und Ei‘ Problem zu lösen, also ein gleichmäßiges Wachstum von Kreditnachfrage und Anlegernachfrage hinzubekommen. Mich interessierte vor allem, wie sie die Kreditnehmer akquirieren, die aus durchaus sehr unterschiedlichen Branchen kommen. Immobilienprojekte werden neben einem Online-Schuhladen, einer Restauranteröffnung in Berlin und jetzt einer Spedition gelistet.

Janis erklärte mir, dass praktisch alles auf persönlichen Kontakten in der Geschäftswelt von Riga basiert. Lettland ist ein relativ kleines Land (2 Mio. Einwohner) und in dem alles dominierend Ballungsraum von Riga lebt 1 Mio. davon. In Geschäftskreisen seien die Wege kurz und Crowdestor erfahre so häufig frühzeitig davon, dass eine Firma Kapital suche, und die Chancen seien gut, dass er jemanden kenne, der wiederum jemand im Management der Firma kenne und den Kontakt herstelle.

Crowdestor verhandele dann mit der Firma die Kreditkonditionen und prüfe die Geschäftsunterlagen der Firma.

Dabei seien sie bisher extra vorsichtig vorgegangen, da ihnen bewusst sei, dass im jetzigem Stadium – bei den noch sehr wenigen Krediten – ein Kreditausfall ein Signal sei, dass die Plattformentwicklung gefährden können.

Da wie oben geschildert, die persönlichen Kontakte für die Akquisition der Klienten auf Firmenseite entscheidend ist, plant Crowdestor keine internationale Expansion sondern will im lettischen Markt wachsen. Zudem sei die Prüfung der Geschäftsunterlagen für die Kreditwürdigkeit bei ausländischen Firmen anders und somit für ein kleines Team sehr viel schwieriger.

Lobby von einem der Appartmentgebäude

Janis und Gunars sind beide sehr stolz darauf, wie die Finanzierung über ihre Plattform lettischen Unternehmen hilft zu expandieren. Wir haben einige Projekte besucht. Da bei einem Immobilienprojekt bisher nur der Bauplatz zu sehen ist (die Bautätigkeit hat noch nicht begonnen), haben sie mir einen fertiggestellten Appartmentkomplex von genau diesem Immobilienentwickler gezeigt (dieser Komplex wurde aber nicht über Crowdestor finanziert) um die Qualität des Designs und der verwendeten Materialien zu demonstrieren.

Der Komplex liegt direkt an einem der bekanntesten Strände und besteht aus drei Gebäuden die alle im Design nach Themenwelten (Churchill, Dietrich, Hepburn) gestaltet wurden. So sind bespielsweise in der Lobby des Churchill Hauses Briefe die Churchhill verfasst hat ausgestellt, das Design von Schmuckelementen ist denen seiner Regierungsräume nachempfunden und im Haus hängt ein maskuliner Duft, der zu ihm passen soll.

Mir taten die Angestellten etwas leid, denn nur 3 von den 60 Wohnungen sind ganzjährig benutzt, die anderen Eigner kommen hauptsächlich nur im Sommer und in den Weihnachtsferien. Dennoch sitzt in jedem Haus ein Concierge und wir haben auch den sehr schönen Spa-Bereich mit Schwimmbad im Untergeschoß eines Gebäudes besucht. Auch dieser ist nur für de Bewohner zugänglich und es standen Angestellte an der Bar und im Massagebereich bereit.

Bei der Führung durch die Verwalterin habe ich mal vorsichtig gefragt, was eines der Appartments die noch zum Verkauf stehen kostet, aber mir wurde beschieden für diese Information sei das Sales Team zuständig.

Ein weiteres Projekt von dem Janis und Gunars begeistert sind ist der Online Schuladen INCH2, der über seine Website selbst designte Schuhe vertreibt, die INCH2 in Portugal herstellen lässt.

Gunars zeigt Schuhe von INCH2 bei einer Führung durch die INCH2 Büros

INCH2 ist spektakulär gewachsen, u.a. weil die Produkte sich über Social Media sehr gut präsentieren lassen. Alleine am Black Friday wurde dieses Jahr ein Umsatz von rund einer Mio. EUR erzielt. Der Gesamtumsatz in diesem Jahr wird bei rund 5 Mio. EUR liegen. Die Designerschuhe kosten ab 300 EUR und sehr viele werden aus dem Ausland bestellt.

Über Crowdestor wurde dieses Jahr ein 100Tsd EUR Kredit für INCH2 finanziert, der den Anlegern 17% Zinsen bringt. Janis erklärte mir, dass INCH2 tatsächlich einen 500 Tsd EUR Kredit benötigte. Es war aber klar, dass dafür nicht genügend Kapital auf der noch jungen Plattform Crowdestor zur Verfügung gestanden hätte und so einigte man sich zunächst auf einen 100Tsd EUR Kredit. In 2019 wird es dann einen weiteren größeren Kredit für INCH2 auf Crowdestor geben.

Damit kommen wir zur aktuellen Situation, die wir bei einem Mittagessen im Restaurant ‚The Catch‘ ausführlich besprochen haben. Bei The Catch gab es super leckeres japanisches Essen. Kann ich wirklich allen empfehlen. Und sie werden ein Restaurant auch in Berlin aufmachen, für dass es eine Finanzierung über Crowdestor gab. Fun fact; Als wir im Restaurant waren, war auch Personal aus Berlin da, dass für das neue Restaurant geschult und vorbereitet wurde. Crowdestor hat eine Pipeline von 7 neuen Krediten, die sie demnächst auf dem Marktplatz listen wollen. Das Team weiß aber, dass sie mehr Anleger brauchen werden, um alle diese Kredite erfolgreich zu finanzieren. Daher haben wir das Für und Wider verschiedener Marketingamaßnahmen erörtert und und Plattformfeatures, die helfen können das Wachstum von Crowdestor zu beschleunigen.

Gunars hat mir auf einer Fahrt durch Riga im Vorbeifahren einige der Büros von den vielen anderen Plattformen, die in Riga Ihren Sitz haben, gezeigt. Am bekanntesten davon dürfte Mintos sein.

Zu meiner Überraschung hatte Gunnars auch einen Besuch des Viainvest Büros organisiert. Er meinte, nachdem Simona (CEO von Viainvest) gehört hatte, dass ich nach Riga komme, hat sie ihn gefragt, ob wir nicht auch für einen Kaffee bei Viainvest vorbeikommen könnten.

Gunars sagte mir, dass die Plattform Gründer sich untereinander nicht direkt als Konkurrenten sehen sondern gegenseitig Erfahrungen austauschen und so voneinander profitieren. Das in Riga soviele P2P Kreditmarktplätze ansässig sind, sei somit sehr hilfreich.

Blick in eins der Büros bei Viainvest. Die Gruppe nimmt 2 Stockwerke in dem Bürogebäude ein.

Simona hat mit uns eine kurze Führung durch das Office gemacht und dann haben wir im Konferenzraum über die aktuelle Lage und Neuigkeiten gesprochen. Natürlich habe ich die Steueransässigkeitsbescheinigungen angesprochen, die bei den Anlegern sehr unbeliebt sind. Simona hat versichert, dass ihnen schmerzlich bewusst ist, dass die Steuerbescheinigungen ein Hemmnis sind. Auf die Frage, warum andere lettische Plattformen sie nicht benötigten, erklärte sie die Anwälte von Viainvest hätten sie dahingehend beraten. Lieber seien sie übervorsichtig, als zu riskieren, selbst als Plattform zu irgendeinem Zeitpunkt plötzlich für den Betrag der nicht eingetriebenen Steuern haften zu müssen. Um so positiver sei es, dass bzgl. der lettischen und polnischen Kredite Einvernehmen mit den Behörden erzielt wurde, und die Bescheinigungen nicht mehr benötigt werden. Viainvest ist auch bzgl. der spanischen und tscheschichen Kredite in Abstimmung mit den Behörden und hofft auch hier in Zukunft Absprachen zu treffen.

Dann haben wir noch über zukünftige Entwicklungen gesprochen. Die meisten Neuigkeiten, die bevorstehen, darf ich hier noch nicht nennen, Viainvest erwartet aber noch dieses Jahr eine öffentlich zu verkünden.

Was ich sagen kann, ist dass Viainvest auch generell das Feedback der Anleger aufnimmt und schaut, wie sie es für Anleger leichter machen können. So wird in Kürze es in Kürze die Website auch mit spanischsprachigem Interface geben.

Wer nach dem Lesen des Artikels gerne Crowdestor ausprobieren möchte, hier geht es zur Anmeldeseite. Das Minimuminvest beträgt 100 Euro. Falls sich jemand wundert, der formelle Firmensitz ist in Tallinn, Estland. Das hat regulatorische Gründe.

Diskussionen und Erfahrungen zu Crowdestor gibt es im Crowdestor Forum.

Herzlichen Dank an Crowdestor für die Einladung, das Zeigen der Objekte, die Bezahlung von Flügen und Essen!

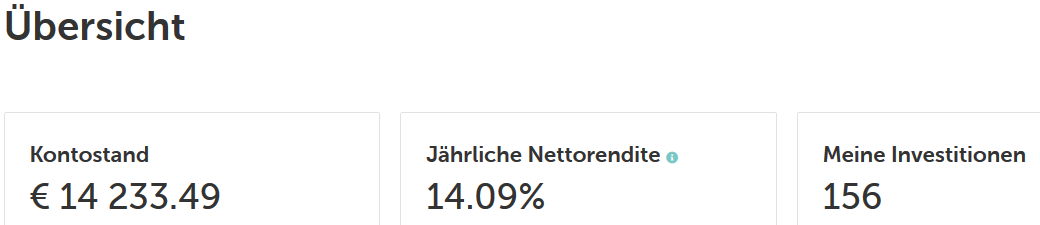

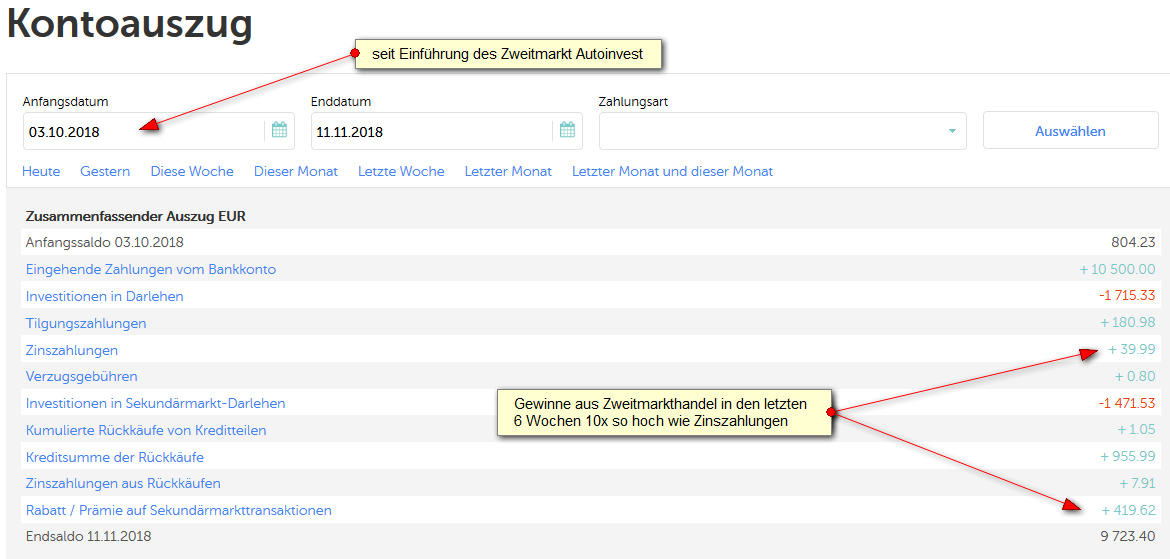

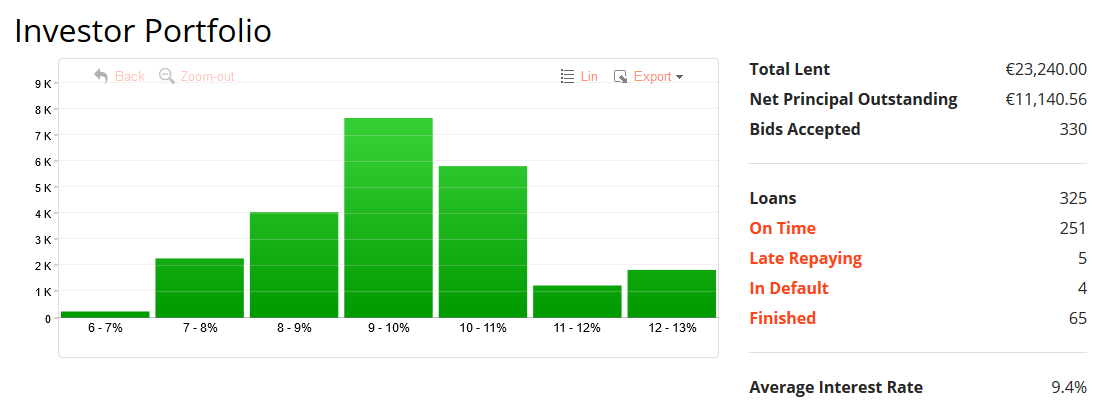

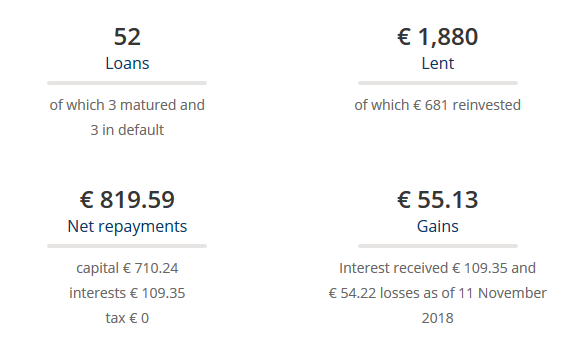

Mein

Mein