Mein Bondora Portfolio läuft nun schon seit 6 Jahren – Zeit für ein Update zur Entwicklung der P2P Kredite in meinem Portfolio in den letzten Monaten. Da ich inzwischen bei über 20 Plattformen angelegt habe (z.T. geringe nur Beträge um eigene Erfahrungen zu sammeln) plus einige Plattformen bei denen ich ausgestiegen bin, werde ich mich in diesem Beitrag auf meine größeren Positionen konzentrieren, bzw. diejenigen bei denen sich in den letzten Monaten etwas getan hat.

Baltikum

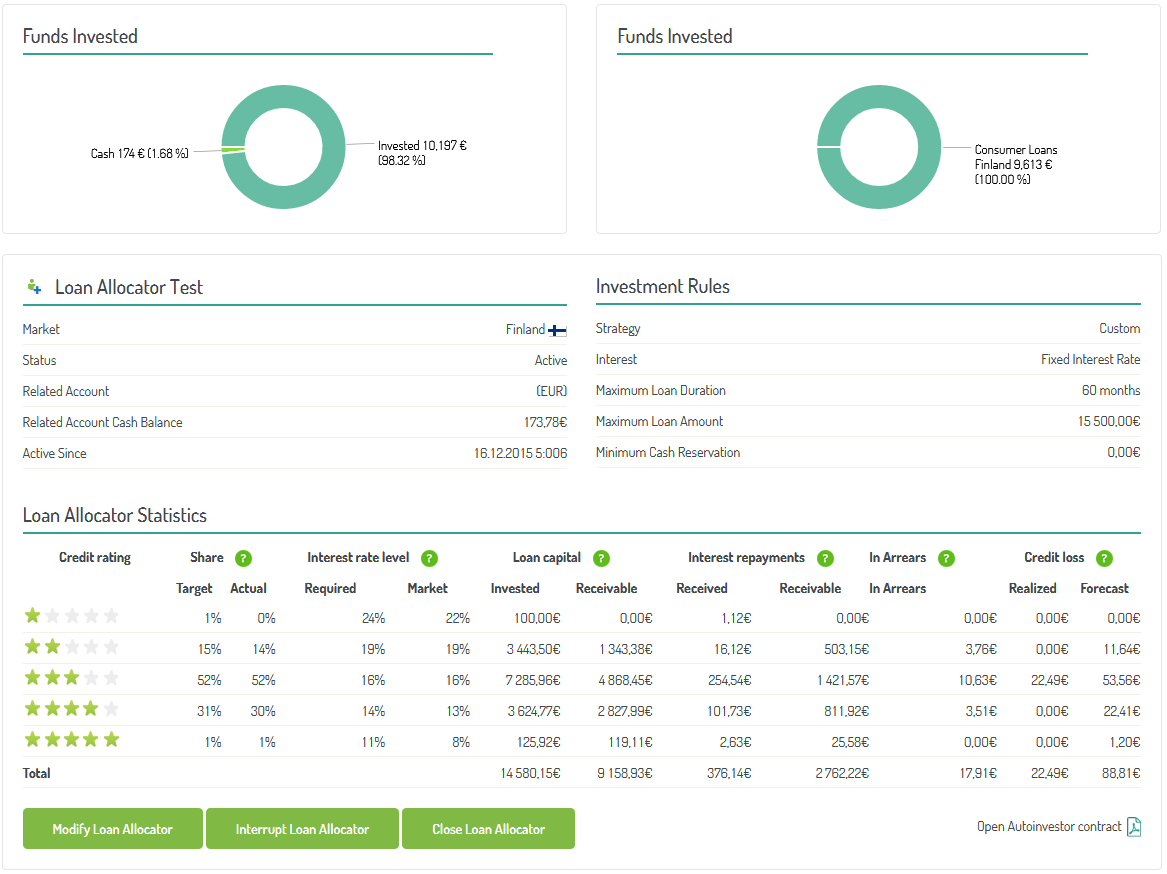

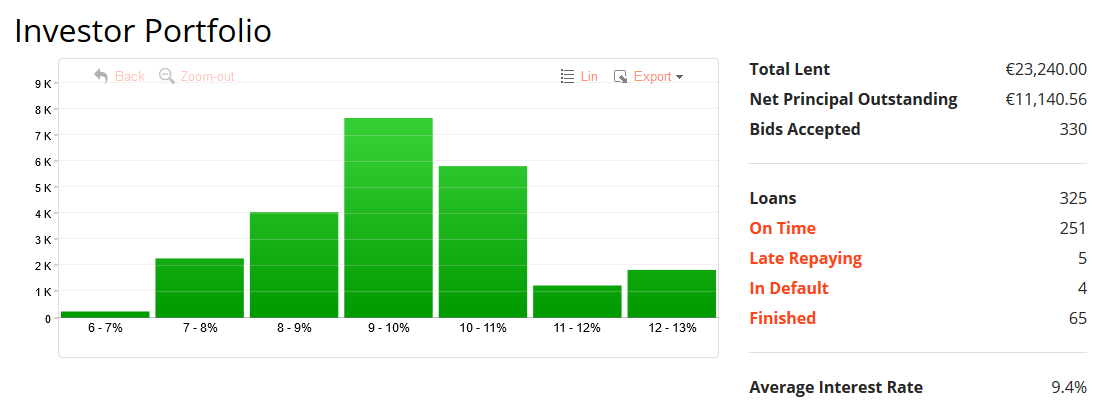

Bondora

Bei Bondora habe ich nun schon sehr lange Erfahrung. Mein erstes Invest war Anfang Oktober 2012. Natürlich sind die meisten alten Kredite aus der Anfangszeit inzwischen abbezahlt, aber ich habe durchaus noch einige Kredite aus 2012/2013 im Portfolio.

Vor kurzem habe ich mir mal die Mühe gemacht bei vielen meiner roten Kredite den Rückzahlungsplan manuell durchzublättern. Erstaunlich viele leisten Rückzahlungen. Die meisten eher sporadisch und weniger als die urspünglich angesetzten Tilgungen, einige aber durchaus regelmäßig. Es ist aus meiner Sicht eine gängige Fehleinschätzung bei (neuen) Bondora Anlegern rote Kredite als Verlust anzusehen. Das gilt zumindest bei meinen estnischen und finnischen Krediten nicht (spanische habe ich nicht). Gefühlt haben die Anstrengungen (und Erfolge) von Bondora bei der Eintreibung via Gerichtsentscheid und Gerichtsvollzieher in 2018 deutlich zugenommen.

Bondora’s neues Produkt Go & Grow (6,75% Zinsen) nutze ich nicht. Mein Kalkül ist, dass ich mit Portfolio Pro besser fahren werde (höhere Rendite am Ende). Meine Einstellungen:

Portfolio Pro reinvestiert dabei die Rückflüsse zuverlässig, so dass ich nie eingreifen muss. Es entstehen viele 1€ Kreditanteile, was mich aber nicht stört – quasi Hyper-Diversifikation. In den ersten Jahren bei Bondora* habe ich oft Mikromanagement meiner Anteile betrieben und Verzüge auf dem Zweitmarkt angeboten – in den letzten Jahren lasse ich es einfach laufen. Bei Bondora gibt es 5€ Bonus für neue Anleger, die sich über diesen Link registrieren*.

Estateguru

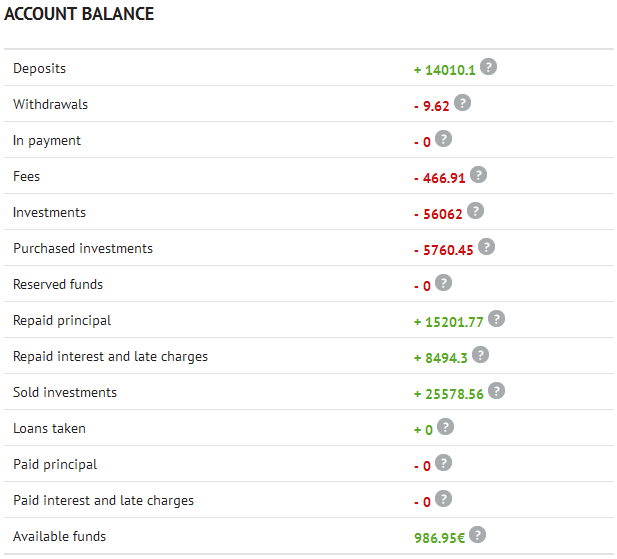

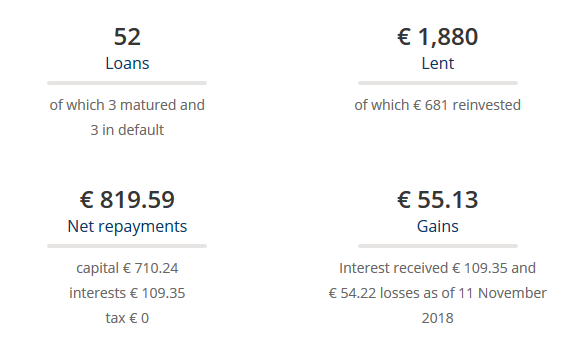

Mein Estateguru* Portfolio habe ich seit dem Start der Plattform im Herbst 2014. Das war bei mir immer ein eher kleineres Portfolio. Im Moment halte ich 57 Kreditanteile, überwiegend je 60 bis 70€ bei Zinssätzen von 10-11%. Macht ein bisschen Aufwand, weil ich nicht den Autoinvest nutze, sondern manuell in estnische Kredite anlege. Und die sind schnell weg, so dass ich zügig nach Eingang der Email-Benachrichtigung handeln muss. Läuft gut, meiner Einschätzung nach. Die Einschätzung ist nicht ganz einfach, weil viele Kredite endfällig sind und auch die Übersicht welcher Kreditnehmer welche Kredit(tranchen) schon hat, nicht ganz einfach ist. Diskussionen dazu gibt es auch im Estateguru Forum.

Mein Estateguru* Portfolio habe ich seit dem Start der Plattform im Herbst 2014. Das war bei mir immer ein eher kleineres Portfolio. Im Moment halte ich 57 Kreditanteile, überwiegend je 60 bis 70€ bei Zinssätzen von 10-11%. Macht ein bisschen Aufwand, weil ich nicht den Autoinvest nutze, sondern manuell in estnische Kredite anlege. Und die sind schnell weg, so dass ich zügig nach Eingang der Email-Benachrichtigung handeln muss. Läuft gut, meiner Einschätzung nach. Die Einschätzung ist nicht ganz einfach, weil viele Kredite endfällig sind und auch die Übersicht welcher Kreditnehmer welche Kredit(tranchen) schon hat, nicht ganz einfach ist. Diskussionen dazu gibt es auch im Estateguru Forum.

Bei Registrierung über diesen Link* zahlt Estateguru neuen Anlegern 0,5% Cashback für alle Invests in den ersten 90 Tagen.

Investly

Investly* ist nichts für Anleger die auf der Suche nach hohen Zinssätzen sind. 2018 lag der Zinssatz fast durchgängig bei 8% oder geringfügig darüber. Ich bin seit dem Sommer 2014 dabei. In der Zeit habe ich mir 2 größere Problemfälle eingehandelt. Bei dem einen (ein Fall von Betrug) läuft aktuell die zweite Zwangsversteigerung einer als Sicherheit dienenden Immobilie. Ich hoffe, dass diese erfolgreich ist, so dass zumindest ein Teil des Geldes bei diesem Ausfall wieder eingetrieben wird. Bei Investly reinvestiere ich sehr selektiv in Rechnungen, die an den öffentlichen Sektor in Estland („public sector invoices“) gehen.

Mintos

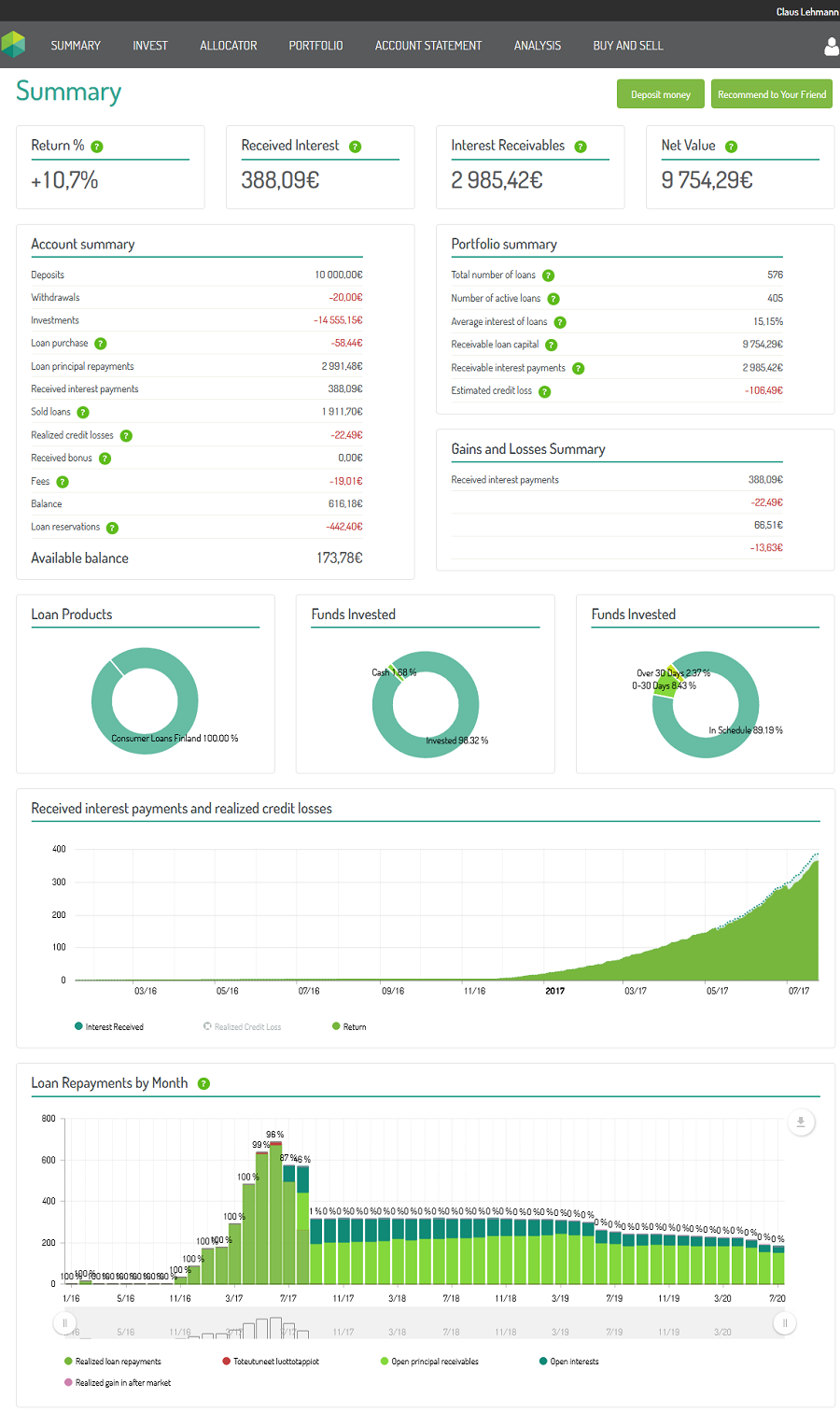

Auch bei Mintos* bin ich schon sehr lange investiert – im Januar werden es vier Jahre. In den ersten Jahren war ich ein Buy & Hold Anleger. Ich habe auch immer noch einen erklecklichen Anteil längerlaufender Mogo Kredite mit 14% Zinsen im Portfolio.

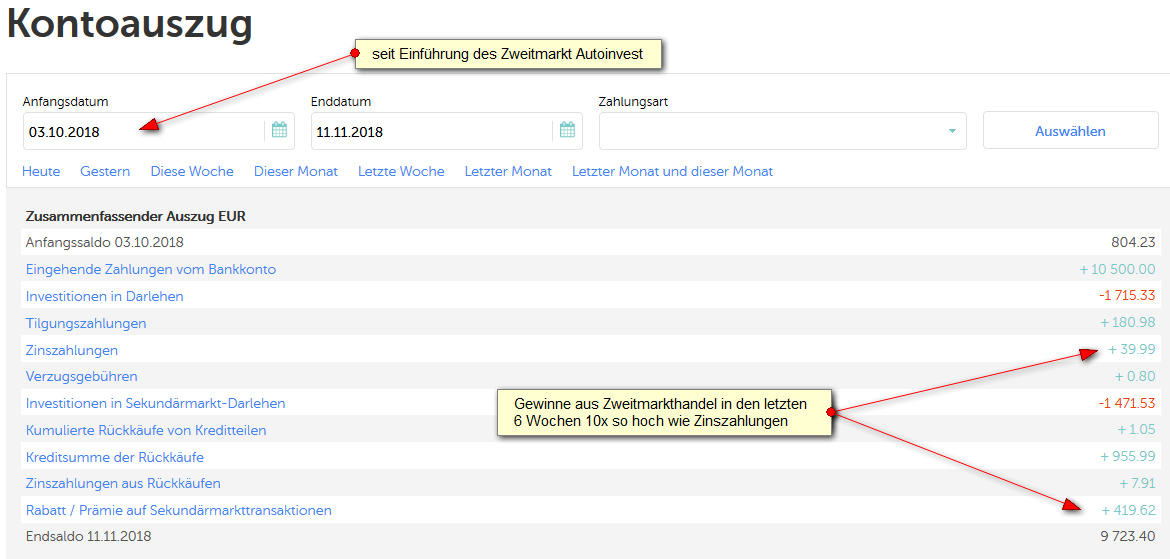

2018 habe ich bei Mintos vorrangig eine Handelsstrategie gefahren. Macht mir mehr Spaß und ich wollte auch sehen wie stark ich die Rendite optimieren kann. Einen besonderen Pusch bekam die Handelsstrategie mit dem Zugang zum Sekundärmarkt Autoinvest. In den letzten 6 Wochen habe ich über 400 Euro an Handelsgewinnen realisiert, mehr als 10 mal so viel wie die regulären Zinsen (siehe folgenden Screenshot).

(auf die Abbildung klicken für vergrößerte Ansicht)

Wie im Mintos Forum diskutiert, gehen ich und weitere Anleger davon aus, dass die Chancen auf Realisierung von Sekundärmarkt Handelsgewinnen sinken werden, je mehr Anleger für den Sekundärmarkt Autoinvest freigeschaltet werden. War für mich aber sehr ertragreich und hat vor allem Spaß gemacht. Da kam so ein bisschen die Jäger und Sammler Mentalität durch und es war beim Einloggen immer spannend für mich, was der Autoinvest wieder interessantes „gefangen“ hat.

Bei Neuanmeldung über diesen Link* erhalten neue Mintos Anleger 1% Cashback auf alle Invests in den ersten 90 Tagen.

Iuvo Group

Bei Iuvo habe ich ein mittelgroßes Portfolio. Reinvests laufen problemlos auf Autoinvest. Mein Autoinvest reinvestiert dabei je 25€ in bulgarische Kredite mit mindestens 10,8 Zinsen (tatsächlich sind es meist 12% gewesen) mit bis zu 6 Monaten (Rest-)laufzeit. Funktioniert zufriedenstellend und ist null Pflegeaufwand. Da die überfälligen Kredite nicht verzinst werden, liegt die effektive Rendite geschätzt bei ca. 8%.

Iuvo bietet neuen Anlegern einen der höchsten Boni aller Plattformen – bis zu 90 Euro Bonus (Anleitung).

Finnland

Kurzer Sprung über die Ostsee nach Finnland

Fellow Finance

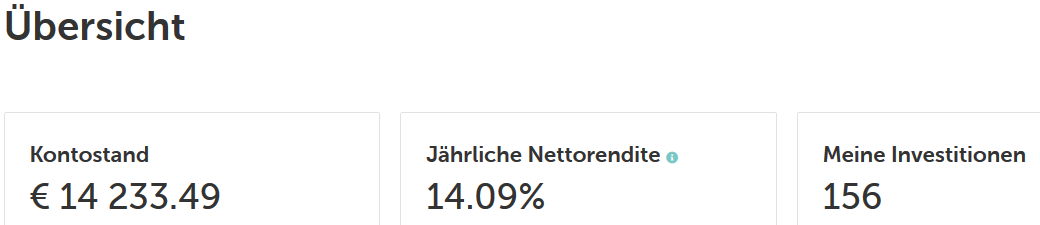

Fellow Finance* ist rückblickend ein Anbieter bei dem ich zulange mit dem Einstieg gewartet habe. Als ich ab Oktober 2016 mit größeren Beträgen eingestiegen bin, war das Zinsniveau schon deutlich gefallen. Und diese Entwicklung setzt sich weiter fort. Die Zinsen sinken mehr oder weniger kontinuierlich. Bis Mai 2017 habe ich immer weiter aufgestockt und ein großes Portfolio aus überwiegend 4* finnischen Konsumentenkredite gebaut. Ursprünglich war meine Zinsuntergrenze 13%, diese habe ich dann nochmal auf 12% gesenkt. Meine letzten Reinvestitionen stammen aus dem Juli 2018 zu diesem Zinssatz. Seitdem ziehe ich Kapital ab. Die aktuelle Market Rate für 4* Kredite ist 10,9%.

Mein Fellow Finance Portfolio manage ich aktiv, d.h. ich verkaufe Kredite i.d.R. wenn sie 26 oder mehr Tage ich Verzug sind. Üblicherweise bekomme ich dafür einen Preis von 80-85%. Meine Rendite vor Steuern liegt bei rund 9%

Irland

Jetzt rüber ans andere Ende Europas.

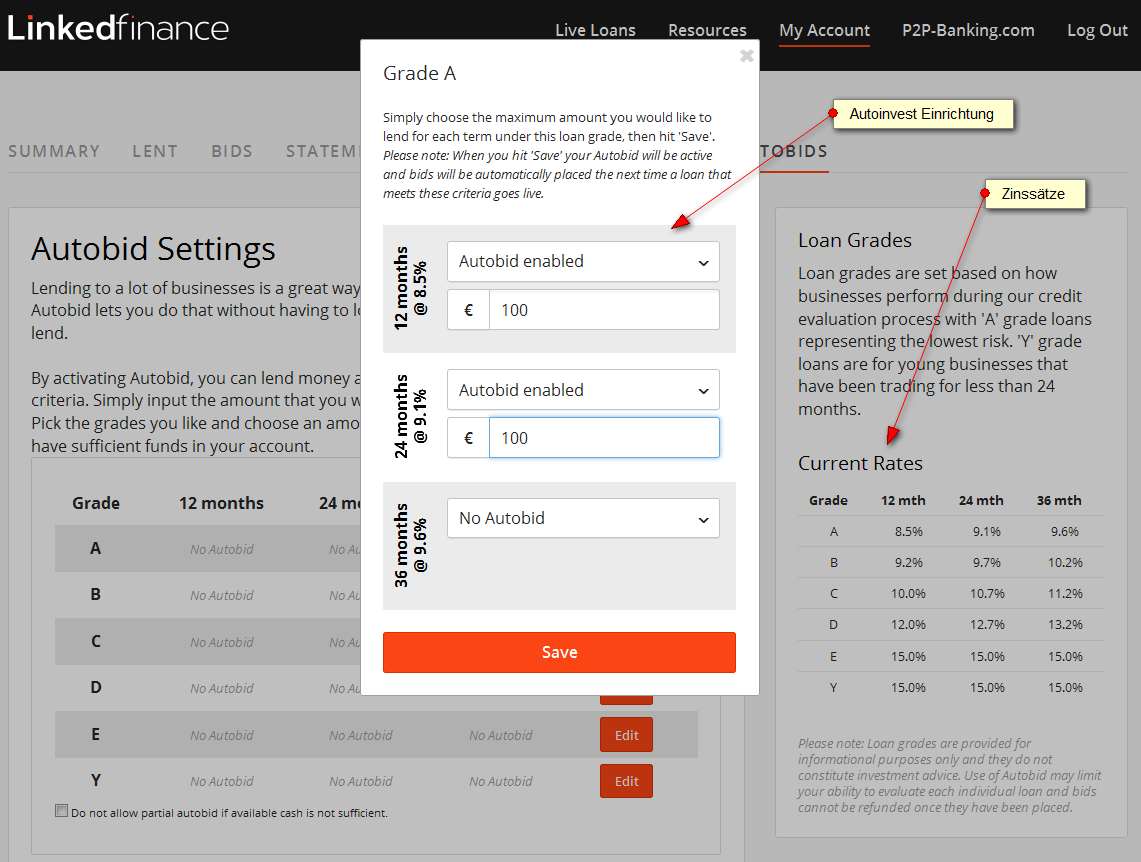

Linked Finance

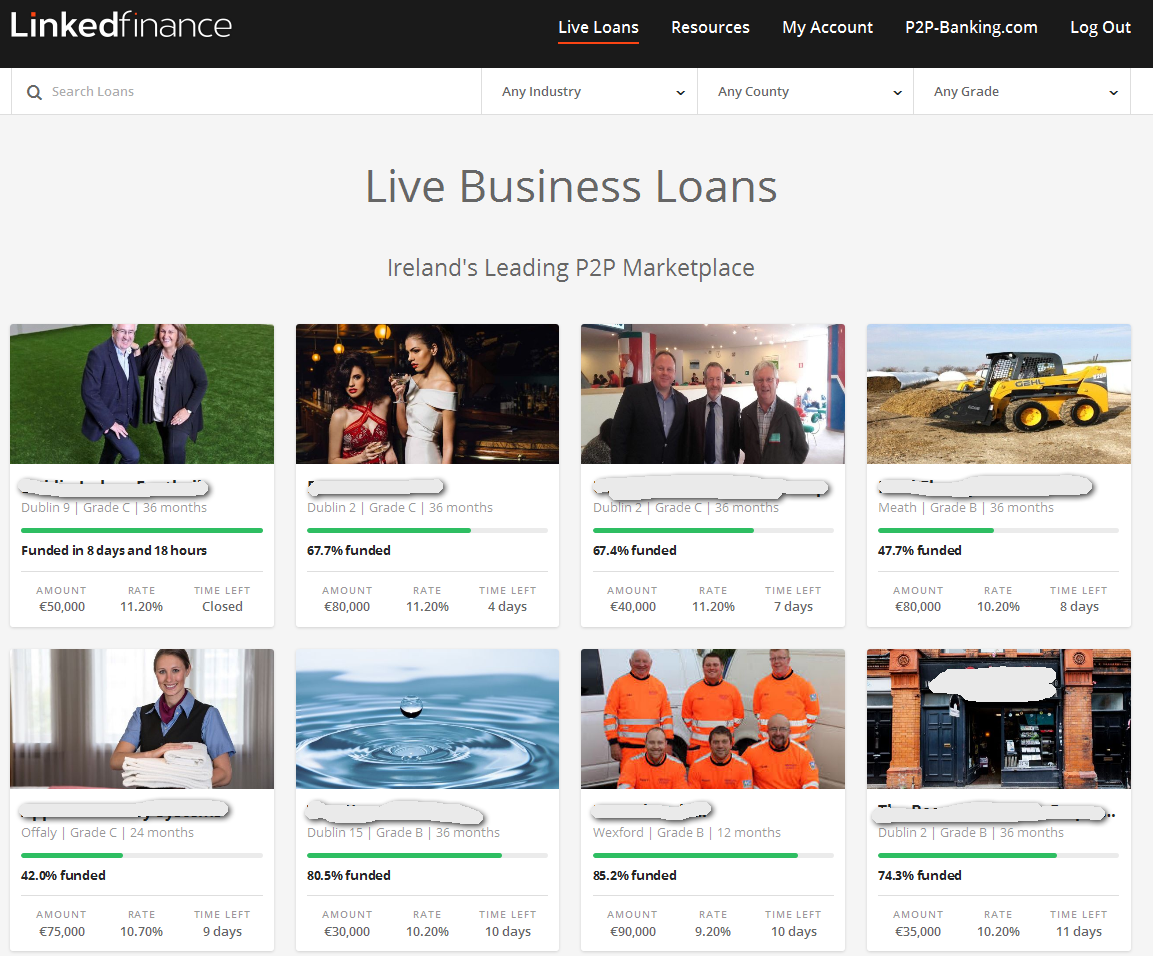

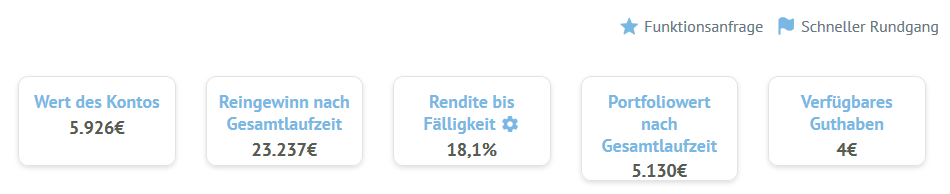

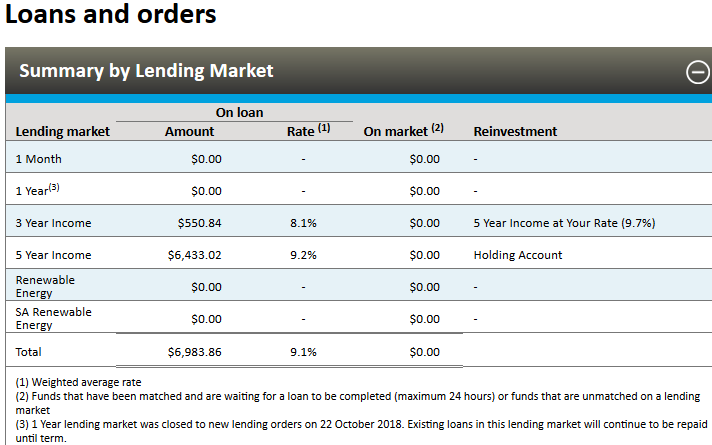

Linked Finance* ist aktuell eines meiner größten Portfolios. 2018 hat die Verfügbarkeit neuer Kreditanteile gefühlt abgenommen. Liegt eher an zuvielen neuen Anlegern als an weniger neuen Krediten. Mein Autoinvest schafft es gerade so die Rückflüsse zu reinvestieren. Aufstocken wäre wohl nur möglich, wenn ich die Gebotsgrößen heraufsetzen würde. Die Zahlungsmoral ist sehr gut. Die Rendite nach Gebühren und vor Steuern liegt bei ca. 8%.

(auf Abbildung klicken für größere Anzeige)

Grossbritannien

Nun in das „Mutterland“ der P2P Kredite. Für den Währungstausch nutze ich in letzter Zeit ganz überwiegend das kostenlose Revolut* Konto.

Lendy

Lendy* war lange eines meiner größten P2P Portfolios. Eingestiegen bin ich im Dezember 2014. Durch meine Strategie immer sehr lange vor der Endfälligkeit zu verkaufen und in neue Kredite umzuschichten, konnte ich jegliche Ausfälle vermeiden, ein eher ungewöhnliches Resultat bei Lendy. Meine Rendite in Pfund liegt bei etwas über 12%. Dennoch bin ich in den letzten Monaten komplett ausgestiegen, da mir die wirtschaftlichen Aussichten von Lendy zu unwägbar wurden, das Risiko in Relation zur Rendite also zu hoch.

Moneything

Moneything* war bei mir ein mittelgrosses Portfolio. Eingestiegen bin ich im März 2016. In den letzten 2 Wochen habe ich rund 2/3 meines Invests abgezogen. Wie meine Rendite ausfällt, wird u.a. davon abhängen, wie viel von den 200 Pfund ausgefallenen Krediten in meinem verbleibenden Portfolio eingetrieben werden kann.

Ablrate

Bei Ablrate bin ich seit Juli 2014 mit einem kleinen Portfolio, das ich auch weiter reinvestieren werde. Läuft aus meiner Sicht zufriedenstellend, allerdings ist das Kreditangebot nicht so groß (und es bestehen Abhängigkeiten zwischen den Krediten), so dass selbst bei meinem kleinen Portfolio Klumpenrisiken entstehen.

Assetz Capital

Bei Assetz Capital* habe ich nur ein Mini Test-Portfolio. Ich gehe auf Assetz in dieser Übersicht deshalb ein, weil sie mit dem 30 Day Access Account (5,1% Zinsen) eine Anlage bieten die so ähnlich funktioniert wie Go & Grow. Wer also Go & Grow mag, für den kann das eine gute Ergänzung sein. Zudem mit Provision Fund besichert. Assetz Capital ist in den letzten Monaten beträchtlich gewachsen.

Frankreich

Noch ein kurzer Sprung über den Kanal.

October (vormals Lendix)

Ich habe ein kleines Portfolio von 52 französischen Krediten. Die Zahlungsmoral ist nicht schlecht, aber für die relativ niedrigen Zinsen m.E. nicht gut genug. Ich werde Rückflüsse abziehen statt weiter zu reinvestieren. Zumal die Neuanlage aufgrund des fehlenden Autoinvests und der hohen Nachfrage sowieso nicht einfach ist. Wer sich trotzdem anmelden möchte, bekommt bei Neuanmeldung über diesen Link 20 Euro Bonus* (200 Euro Minimum Invest

Australien

Jetzt der größte Sprung ganz auf die andere Seite der Erdkugel

Ratesetter (Australien)

Ratesetter Australien* war mein größter Neustart in den letzten Monaten. In dem Artikel ‚Bis zu 9% Zinsen aus dem Känguruland – so investiere ich bei Ratesetter Australien‚ beschreibe ich meine Schritte zur Einrichtung (unter Nutzung von Transferwise*) und Start bei Ratesetter. Seitdem sind die Zinsen noch deutlich angezogen. Übliches Zinsniveau bei Ratesetter sind für 5 Jahreskredite ca. 9,6-9,9%. Die Chancen stehen wegen des Provision Funds auch gut dass die Rendite nach Gebühren und vor Steuern auch bei rund 9-9,5% liegen wird.

Andere

Kleine bzw. sehr kleine Test-Portfolios unterhalte ich u.a. bei Bulkestate*, Crowdestate*, Finbee*, Lenndy*, Monestro*, Neofinance*, Robocash* und Zlty Melon*.

Crowdinvesting bei Seedrs

Ich hab mir über die Jahre ein beträchtliches Crowdinvesting Portfolio bei Seedrs* aufgebaut. In den letzten 5 Monaten seit meinem letzten Überblick Post habe ich einiges an Landbay Shares auf dem Seedrs Zweitmarkt verkauft. Gab Faktor 12, also 1100% Rendite nach 5 Jahren Haltedauer. Ich hab aber auch noch viele Landbay Anteile und hoffe dass sich das weiter gut entwickelt. Die Verkaufserlöse habe ich vor allem in Revolut Anteile reinvestiert. Aber auch Assetz Capital & Tossed gekauft und Neuinvest in neue Pitches von Startups.

Fragen gerne in den Kommentaren oder direkt im Forum. Noch mehr Plattformen gibt es im Anbieter Vergleich.