Dies ist ein Beitrag von Nikolay im Rahmen des P2P Kredite Schreibwettbewerb 2019

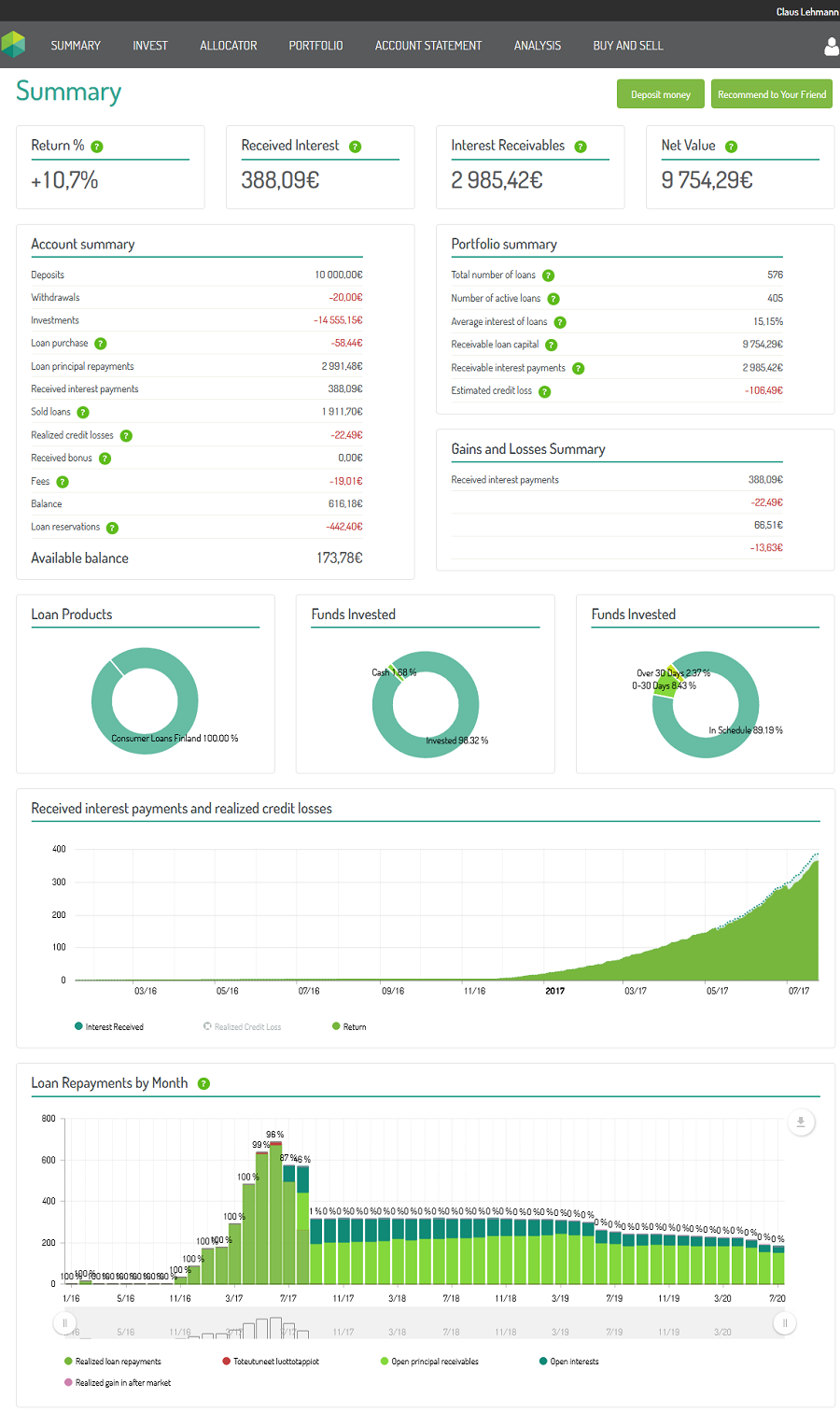

In meinem dritten und letzten Artikel des Schreibwettbewerbs, analysiere ich die konkreten Risiken einer Anlage in P2P-Kredite am Beispiel meines Portfolios bei Fellow Finance*. Ich bin seit Februar 2018 auf Fellow Finance investiert und sammle seit April 2018 tagesgenaue Daten über meine Anlagen in finnische und polnische Konsumentenkredite.

Finnische Konsumentenkredite

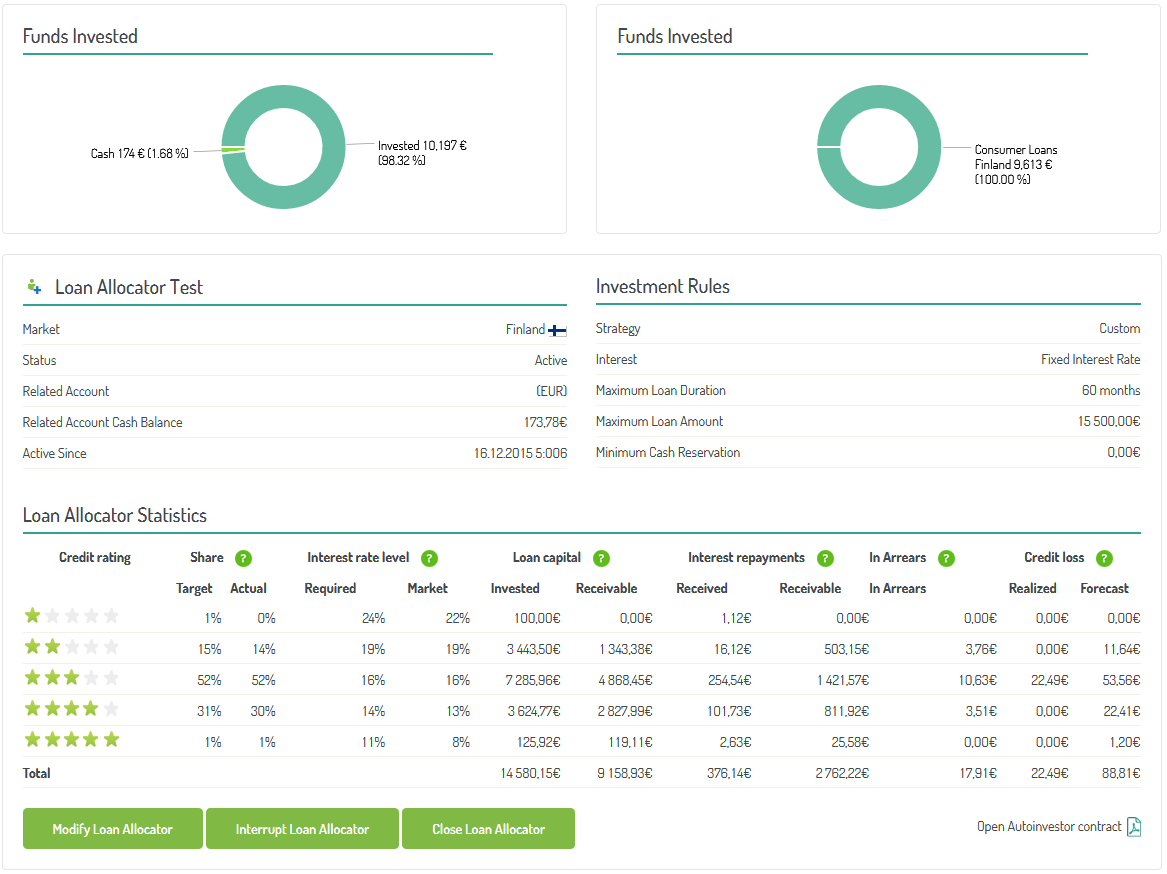

Ich investiere seit 1. Februar 2018 auf Fellow Finance in finnische Konsumentenkredite. Insgesamt habe ich bisher in 247 Kredite investiert, von denen 95 aktiv sind, 127 zurückgezahlt wurden, 5 in das Inkasso gingen und 20 auf dem Zweitmarkt verkauft wurden. Der durchschnittliche Zins lag bei 11,4% und der interne Zinsfuß, laut Fellow Finance, bei 8.5%.

Meine Kredite verteilen sich wie folgt auf die Risikoklassen:

5: 46 aktiv / 30 zurückgezahlt / 0 Inkasso / 1 verkauft (1 weiterhin aktiv)

4: 36 aktiv / 49 zurückgezahlt / 1 Inkasso / 3 verkauft (3 weiterhin aktiv)

3: 11 aktiv / 36 zurückgezahlt / 1 Inkasso / 9 verkauft (7 weiterhin aktiv, 2 Inkasso)

2: 1 aktiv / 11 zurückgezahlt / 3 Inkasso / 6 verkauft (3 weiterhin aktiv, 3 Inkasso)

1: 1 aktiv / 1 zurückgezahlt / 0 Inkasso / 1 verkauft (1 weiterhin aktiv)

Mit den zurückgezahlten Krediten habe ich im Schnitt 5% Gewinn gemacht, bei einer durchschnittlichen Haltedauer von ca. 4,4 Monaten. Bei ursprünglichen Laufzeiten zwischen 4 und 84 Monaten, lag die Haltedauer somit deutlich unter dem erwarteten Schnitt von 52 Monaten.

Die 5 Inkassokredite brachten mir einen Verlust von durchschnittlich 27% nach 6,8 Monaten (inklusive 3 Monaten Haltedauer im Verzug bis Inkasso). Diese Kredite fielen alle noch in 2018 aus, als der Inkassowert noch bei 70% lag. Seit Januar 2019 ist er auf nur noch 53% gesunken. Derweil bin ich dazu übergegangen, überfällige Kredite konsequent auf dem Zweitmarkt zu verkaufen. Hierbei erleide ich im Schnitt zwar einen Verlust von 3,7% je Kredit, komme in Summe aber noch besser weg, als die Kredite zu halten.

Polnische Konsumentenkredite

Ich habe in der ersten Jahreshälfte 2018 ein Experiment mit 47 polnischen Krediten durchgeführt. Mysteriöserweise lag mein tatsächliches Investment je Kredit irgendwo zwischen knapp 6 EUR und knapp 25 EUR, auch wenn der Allocator einen Mindestbetrag von 25 EUR fordert. Mich hat es gefreut: mehr Kredite, mehr Diversifikation, mehr Daten. Von den 47 Krediten waren 40 der Risikoklasse 1 und 7 der Risikoklasse 2 zugeordnet. Die Verzinsung lag bei durchschnittlich 55% (3 Kredite zu 54%).

Am 20. Juli 2019 sind noch 5 Kredite aktiv, 15 sind zurückgezahlt und 27 wurden an das Inkassounternehmen verkauft. Mit einem initialen Einsatz von 350 EUR wurde bis dato ein Verlust von 91 EUR oder -26% erwirtschaftet. Laut Fellow Finance liegt mein interner Zinsfuß bei -40%. Da fragt man sich, wie kann das sein? 55% Zinsen und ich mache trotzdem Verluste?

Zunächst stellt sich heraus, daß auch die „guten“ Kreditnehmer in Polen ihre Kredite frühzeitig zurückzahlen. Dies geschieht durchschnittlich nach 4,3 Monaten (und damit fast zeitgleich mit den finnischen Frührückzahlern!?) anstatt der geplanten 12-24 Monaten. Mit diesen Krediten habe ich im Schnitt 16% Rendite gemacht.

Im Gegenzug haben 26 der 27 Inkasso-Kredite nicht einmal die Hälfte ihrer Zahlungen geleistet und 10 sogar gar keine. Im Schnitt habe ich mit diesen Krediten 50% Verlust gemacht. Diese Kredite gingen für 30% ihres Wertes an das Inkassounternehmen, d.h. die Kreditnehmer haben mir im Schnitt 20% meines Investments zurückgezahlt.

Als Anleger sehe ich mich bei den polnischen Krediten mehrfachem Gegenwind ausgesetzt.

- Zunächst ist zu beachten, daß die Zinszahlungen mit jeder Rate geringer werden. Je kürzer die Laufzeit des Kredites, desto höher die Tilgung und umso geringer die gezahlten Zinsen. Da polnische Kredite nur Laufzeiten von bis zu 2 Jahren haben, reduzieren sich die Zinseinnahmen deutlich. So habe ich z.B. bei einem 12-monatigen Kredit trotz nomineller Verzinsung von 55% nur Zinseinnahmen von ca. 30%.

- Aufgrund der hohen Ausfallrate, liegt meine Chance einen „Zurückzahler“ zu erwischen nur bei ca. 33%. Jeder Euro, der zurück fließt, hat also nur diese 33% Wahrscheinlichkeit, überhaupt Gewinn zu erwirtschaften.

- Schließlich liegt der Gewinn eines „Zurückzahlers“ mit 16% deutlich unter den Verlusten eines Inkassofalles mit etwa 50%.

Diese Punkte führen dazu, daß sich die Verlustspirale immer schneller dreht. Ich bin froh, nur ein kleines, überschaubares Experiment gemacht und meine Verluste so begrenzt zu haben. Mit dem Auslaufen meiner polnischen Kredite, erfreue ich mich seit Kurzem wieder eines wachsenden Anlageerfolgs.

Fazit

Ich bin mit der Entwicklung meines Investments in finnische Konsumentenkredite zufrieden. Die Rendite ist nicht übermäßig, aber doch gut genug, daß ich Fellow Finance zur Diversifikation in meinem Portfolio behalte. Aufgrund der höheren Zahlungsmoral in Finnland, sind diese Kredite, im Gegensatz zur den polnischen, profitabel.

Ich bin auch mit meinem Experiment zu den polnischen Krediten zufrieden, da ich die Verluste gut als Lehrgeld sehen kann. Ich habe einiges über das Verhalten von Kreditnehmern gelernt, was mir so im Vorfeld nicht bewusst war. Durch den geringen Einsatz, hielten sich die Verluste in Grenzen.

Abschließend bin ich froh, daß ich vor meinem Investment bei Fellow Finance in Claus P2P-Forum aus den Erfahrungen der anderen Anleger lernen konnte und nicht gleich mit einer 50:50 Allokation eingestiegen bin. Hier zeigt sich ganz klar der Wert des Forums für uns Anleger und ich kann jedem nur empfehlen, sich vor einer Geldanlage gut zu informieren und gegebenenfalls mit kleinen Experimenten zu starten, ehe größere Summen angelegt werden.