Die lettische P2P Plattform Nectaro* ist nicht neu auf dem Markt sondern schon 2023 gelauncht. Ich habe diese Woche Geld eingezahlt und die ersten Schritte unternommen ein eigenes Portfolio aufzubauen. Auf Nectaro investieren Anleger in Notes, das sind Wertpapiere, die Schuldverschreibungen mit hinterlegten Krediten der Kreditunternehmen Credit Prime und Abele Finance darstellen. Die Kreditunternehmen gehören wie die Plattform zur Dyninno Group.

Die wesentlichen Merkmale der Plattform Nectaro* sind:

- Konsumentenkredite in Rumänien, Moldawien und Firmenkredite in Zypern, Lettland und den Philippinen

- Laufzeiten zwischen 3 und 60 Monaten

- Zinsniveau je nach Kreditart, Land und Laufzeit ca. 10-14%

- Mindestinvest 10 Euro pro Note

- Autoinvest

- Buyback-Garantie

- keine Gebühren für Anleger

- ca. 16.800 Anleger

- reguliert von der lettischen Zentralbank

- auditierte Geschäftsberichte

- 2FA Schutz

- kein Zweitmarkt

- englischsprachiges Interface (deutschsprachiges Interface soll in Kürze kommen)

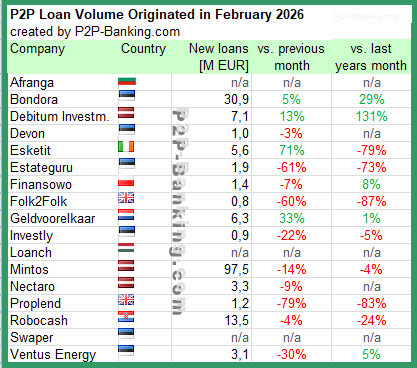

Laut den Stichprobendaten aus den P2PDash Daten haben Anleger in den vergangenen Jahren im Schnitt eine Rendite von 12-14% erwirtschaftet. On top kommen noch Boni und Cashbacks. In den ersten 3 Jahren gab es keine Ausfälle für Anleger. Renditen in der Vergangenheit sind natürlich keine Garantie/Prognose für die zukünftige Entwicklung.

Bei Anmeldung über diesen Nectaro* Link gibt es 1% Cashback für Neukunden in den ersten 30 Tagen.

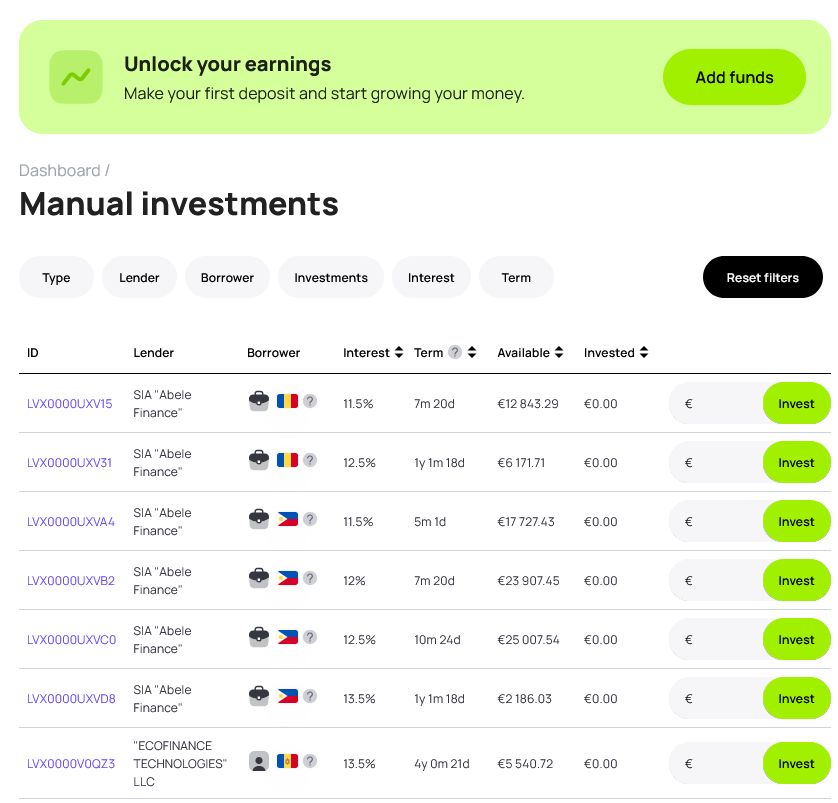

Meine erste Einzahlung wurde zügig am nächsten Werktag gutgeschrieben. Ich möchte mich bei meinem Portfolio auf Konsumentenkredite aus Rumänien konzentrieren. Es ist möglich manuell zu bieten. Die Übersicht sieht zum Beispiel so aus.

Über Filter kann das weiter eingeschränkt werden, also z.B. „Personal Loans (RO)“. Für diese gibt es aktuell 12,5% Zinsen bei Laufzeiten von rund 22-23 Monaten.

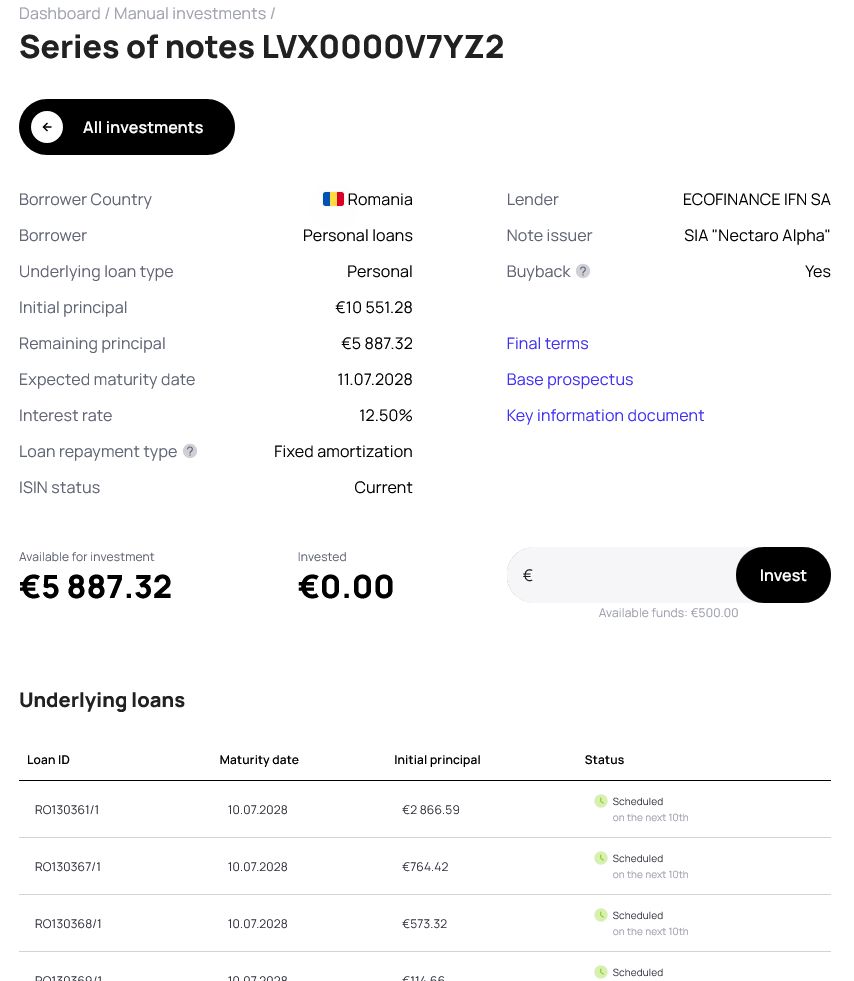

Um mir einen Überblick zu verschaffen habe ich die ersten Gebote manuell abgegeben und mich durch die Notes geklickt. Das sieht dann z.B. so aus:

Mit der Standardeinstellung erhält man für jede Investition eine Email-Benachrichtigung. Wer will kann dies unter My Profile > Notifications abstellen.

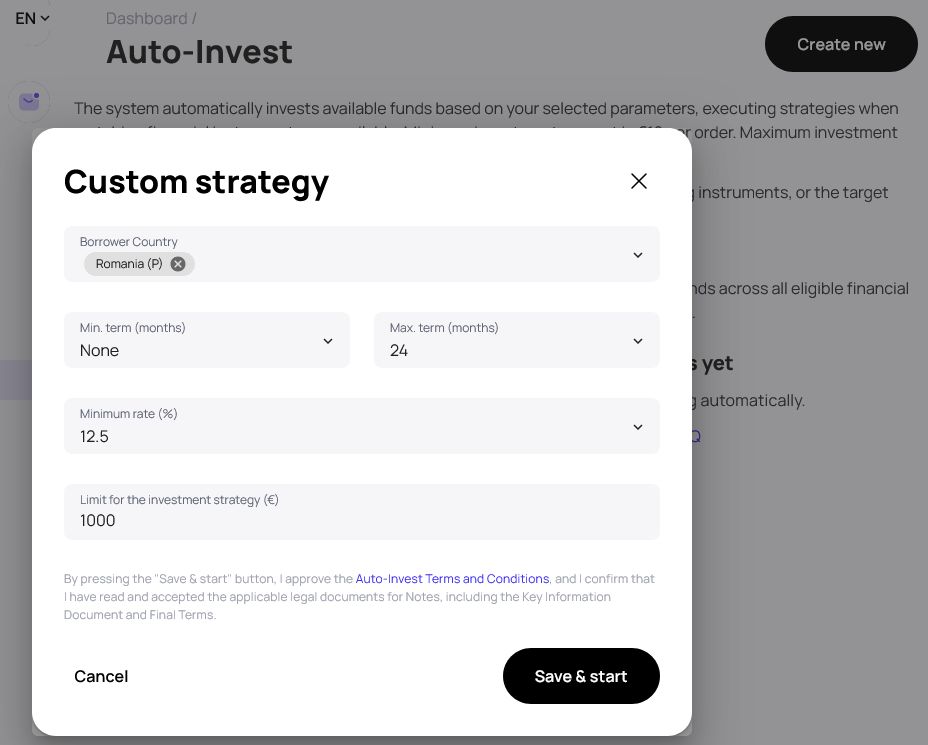

Danach habe ich dann über Autoinvest > Custom strategy einen Autoinvest für rumänische Konsumkredite eingerichtet:

Laut FAQ wird der Autoinvest mindestens 1 mal pro Tag ausgeführt (sofern passende Kredite da sind und Guthaben vorhanden ist). Bei mir hat der Autoinvest rund 12 Stunden nach Einrichtung das gesamte Guthaben investiert.

Der Autoinvest investiert zwischen 10 und 250 Euro pro Note. Es ist auch möglich mehrere Autoinvests einzurichten und diese zu priortisieren.

Wer es noch einfacher haben will, kann die Plattform die Notes auswählen lassen ohne Vorgaben zu machen. Nectaro nennt das AutoPilot.

Eine Besonderheit sind die „Boost Campaign“ Notes, die hier beschrieben werden.

Da die Nectaro* Plattform schon 3 Jahre am Markt ist, ist das Interface relativ ausgereift und die Bedienung ist einfach. Über meine Erfahrungen werde ich im Nectaro Forum hier weiter berichten.