Normalerweise versuche ich als P2P Kredite Anleger ja abzuschätzen wie hoch das Ausfallrisiko von Krediten ist und die Quote ausgefallener Kredite zu mindern und das Risiko z.B. durch Diversifikation zu begrenzen. Heute stelle ich einen neuen Anbieter vor bei dem ich zu 100% in ausgefallene Immobilienkredite (auch als notleidende Kredite, engl. ’non-performing loans‘ (NPL) bezeichnet) in Spanien investiere. Bei Indemo* investiere ich seit Mitte August 2023 in Schuldverschreibungen (‚Notes‘) in Form eines ‚Discounted Debt Investments‘.

Das funktioniert so: DDI werden gebildet auf Basis von Immobilienkrediten, bei denen der Kreditnehmer gegenüber der ursprünglichen Bank, die den Kredit vergeben hat, in Verzug ist. Nach einer gewissen Zeit hat sich die Bank entschieden, dass sie lieber die Bücher bereinigen will und den Kredit abschreiben will und verkauft die Forderung mit deutlichem Abschlag an eine spezialisierte Verwertungsgesellschaft. Hier kommen nun die Anleger bei Indemo ins Spiel. Sie refinanzieren nämlich mit ihrem Investment die Verwertungsgesellschaft, so dass diese weitere Kredite günstig aufkaufen kann.

Schaubild wie es kommerziell funktioniert (darauf klicken für größere Ansicht)

Die Verwertungsgesellschaft hat mehrere Optionen, da sie flexibler agieren kann als die ursprüngliche Bank:

- Eine Option ist, der Kreditnehmer gibt die Schlüssel der Immobilie an die Verwertungsgesellschaft, diese erlässt ihm einen Teil der Schulden und verkauft dann die Immobilie auf dem Markt. Eine andere Option ist dass der Kreditnehmer oder die Vewertungsgesellschaft einen Käufer für die Immobilie finden und nach dem Verkauf wird dem Schuldner ein Teil der Schulden erlassen. Es handelt sich bei allen Immobilien um Zweitwohnsitze

- Ziel der Verwertungsgesellschaft ist immer zuerst eine aussergerichtliche Einigung. Als ultima ratio kann sie aber auch einen Gerichtstitel erwirken, der ihr eine Zwangsversteigerung der Immobilie erlaubt

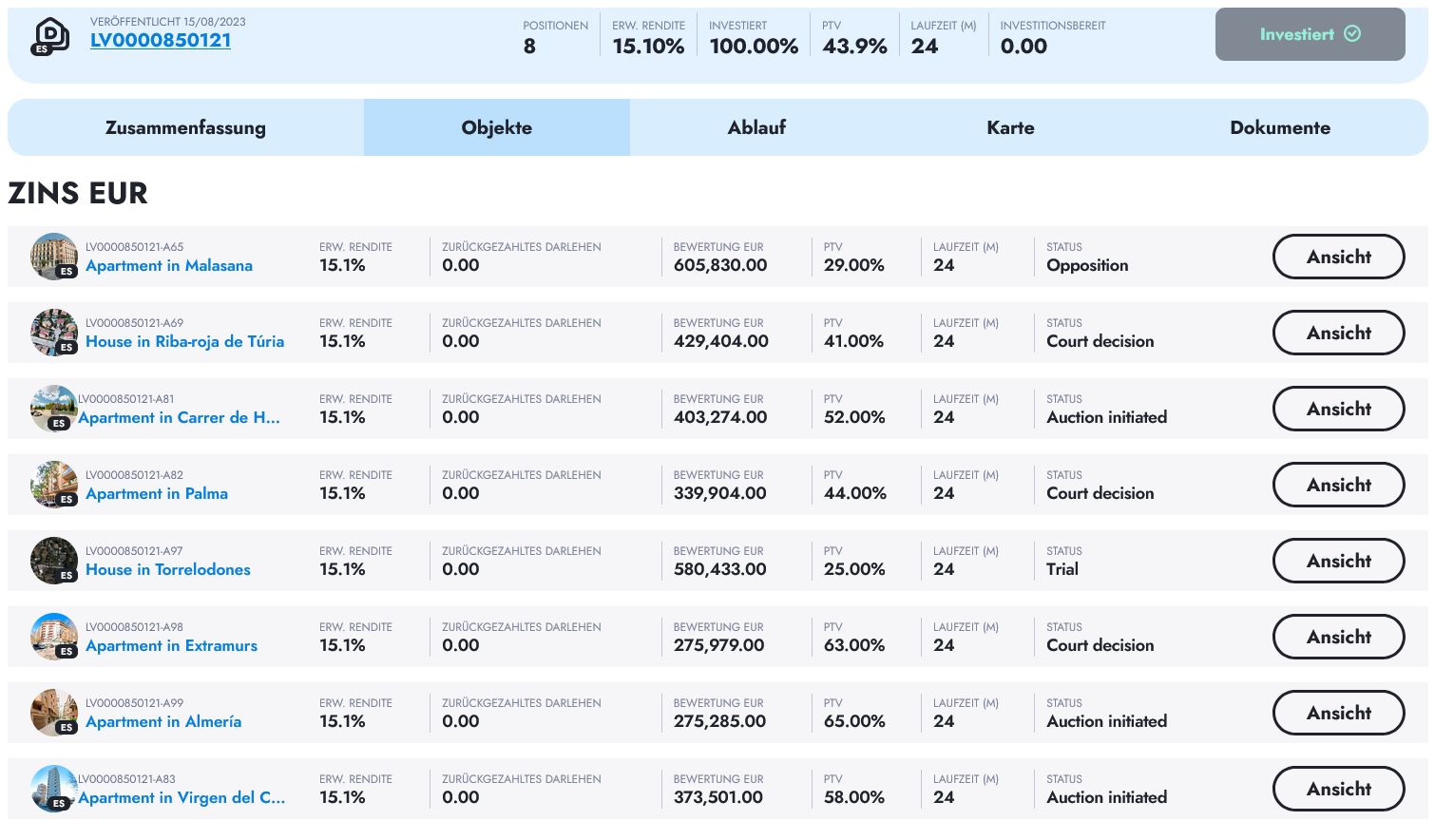

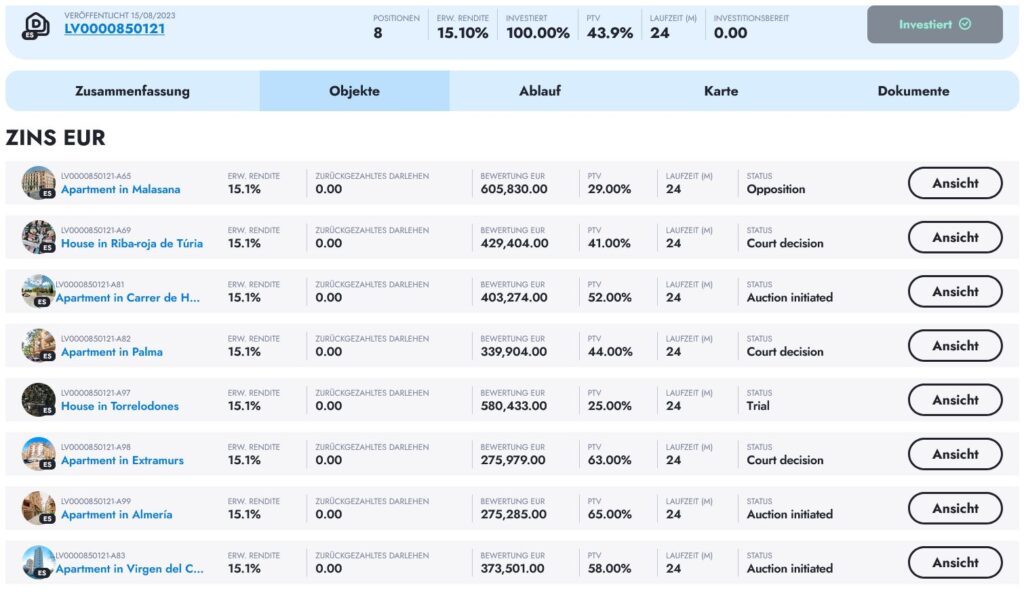

Beispiel einer Note in die ich investiert habe (darauf klicken für größere Ansicht)

Eine Note setzt sich dabei immer aus mehreren zugrunde liegenden Immobilienkrediten zusammen.

Angegeben in der Listenansicht sind:

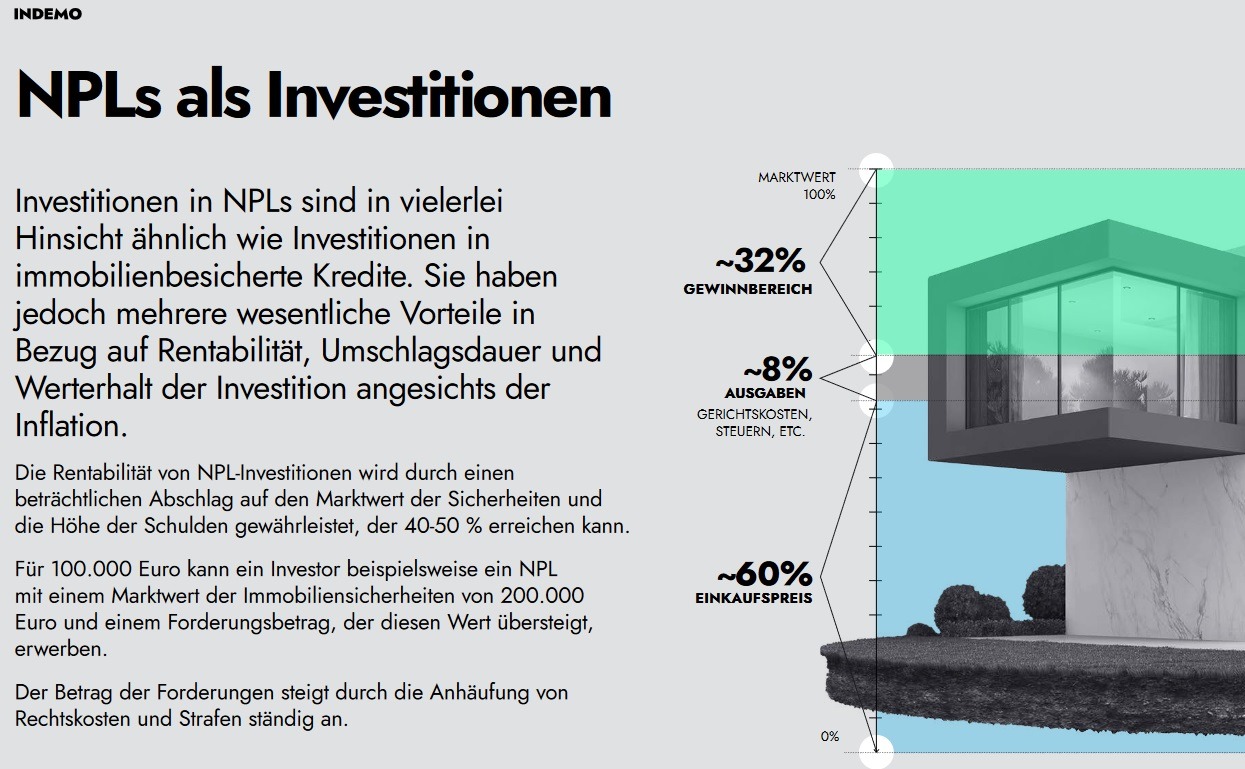

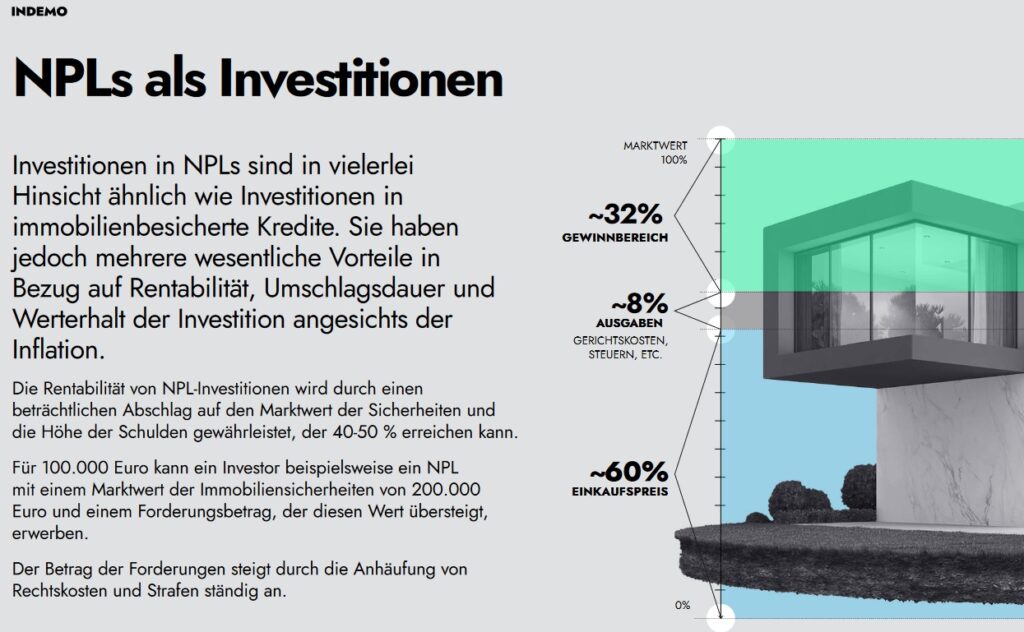

- ‚Bewertung‘: der Immobilienwert laut Gutachten

- ‚PTV‘ (Price to Value): die Relation von Preis zu Immobilienwert, also wieviel Prozent die Verwertungsgesellschaft für die Immobilie in Relation zum Gutachterwert an die Bank bezahlt hat. In der zweiten Immobilie z.B. 41%. Wert laut Gutachter 494.404 Euro, an die Bank bezahlt für die Forderung wurden 177.000 EUR.

- ‚Laufzeit (M)‘: Erwartete Laufzeit in Monaten

- ‚Erw. Return‘: Erwartete Rendite in einem definierten Szenario, bei dem 90% der Forderungen binnen 18 Monaten beglichen werden.

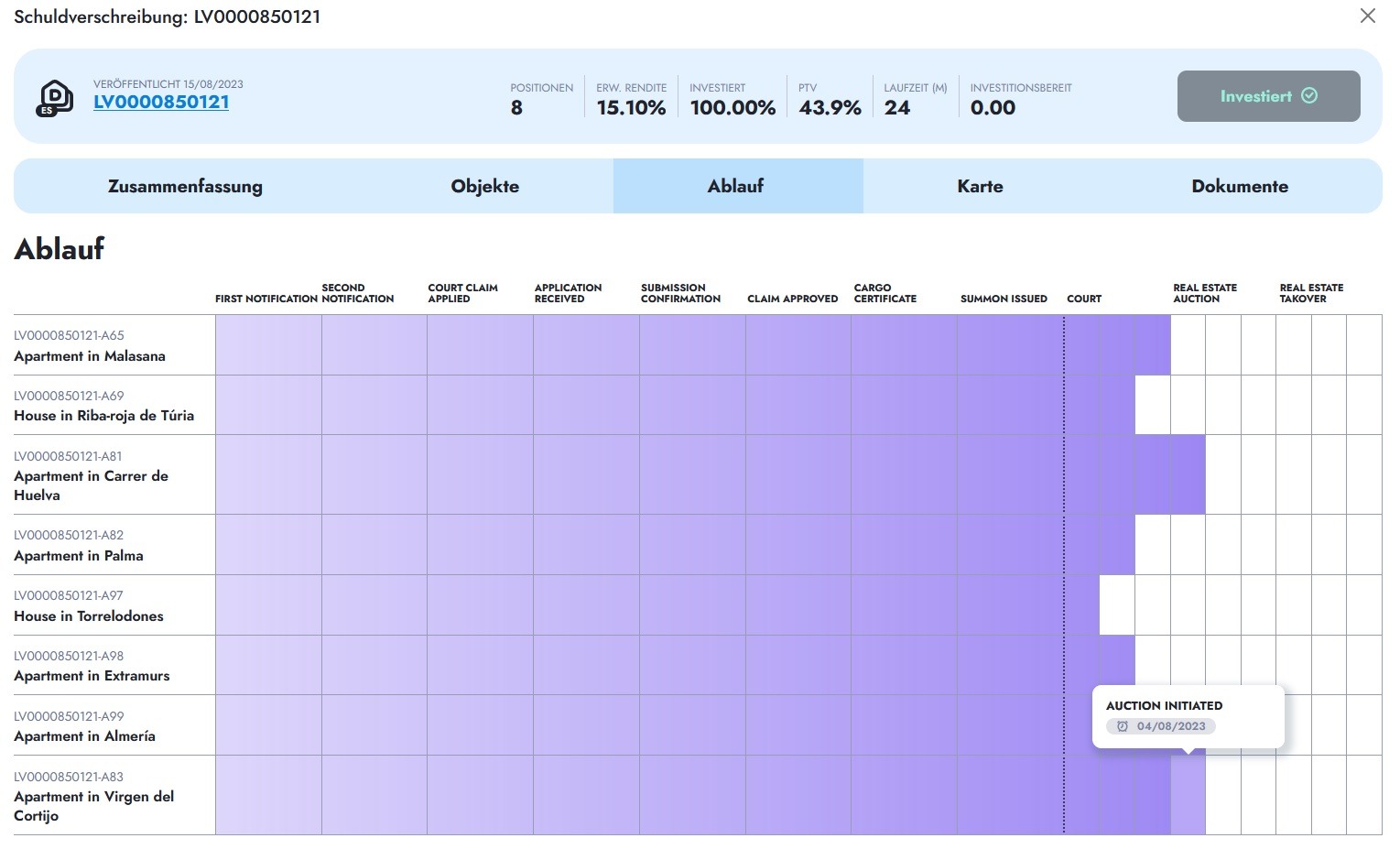

- ‚Status‘: derzeitiger Status (siehe nächstes Bild)

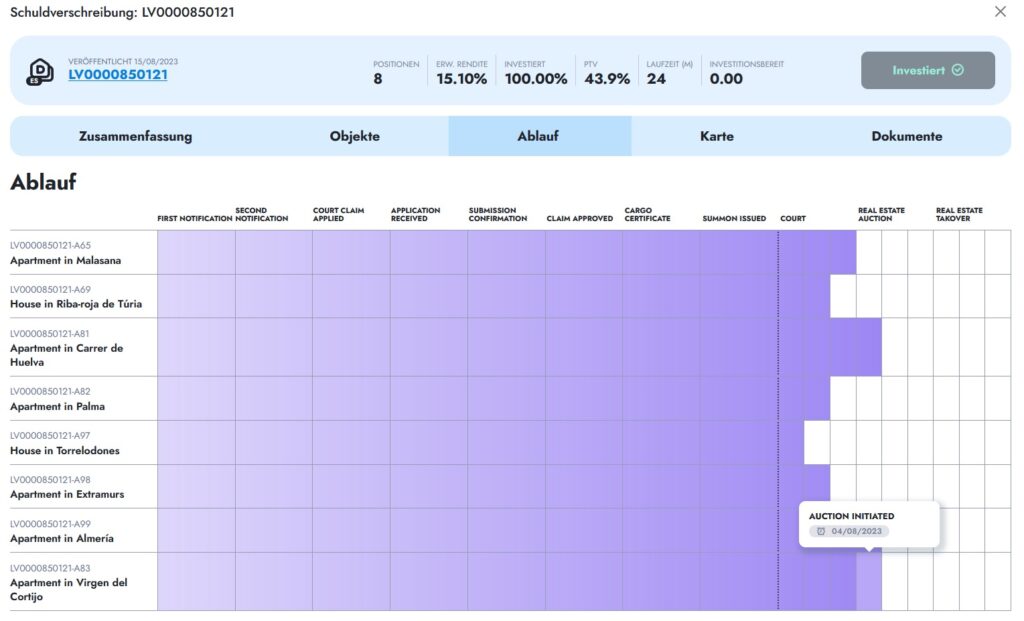

Statusanzeige der Kredite in der Note (darauf klicken für größere Ansicht)

Wichtig für das Verständnis ist, dass ich als Anleger bei dem Discounted Debt Instrument keinen kontinuierlichen Cashflow bekomme. Sobald ein der zugrundeliegenden Immobilien zum Marktpreis verkauft wurde, erhalte ich 50% Gewinnbeteiligung auf die Differenz zwischen dem diskontierten Preis der für die Forderung bezahlt wurde und dem Erlös aus dem Verkauf der Immobilie. Üblicherweise ist der Rabatt zu dem die Forderung erworben wurde auf der Indemo platform ungefähr 40%. Als Anleger erhalte ich jedesmal wenn eine der 8 Immobilien verwertet wurde einen Teil meines Invests zurück und zusätzlich die Gewinnbeteiligung. In der obigen Statusanzeige kann ich auf einen Blick sehen, wie der Stand bei der Verwertung der einzelnen zugrundliegenden Kredite ist.

Auch ganz wichtig ist, dass es sich um eine Hochrisikoanlage handelt. Die 15,1% Rendite sind nur eine Prognose auf Basis bestimmter Annahmen. Die Rendite kann besser oder schlechter ausfallen. Mehr zu den zugrundeliegenden Annahmen auf der Indemo* Website.

Ich finde Indemo spannend, weil

- das Produkt von Indemo* sich deutlich von den meisten hier im Blog vorgestellten Produkten anderer Plattformen unterscheidet. Ich probiere gerne neue Sachen aus um Erfahrungen aus erster Hand zu sammeln

- die Rendite – bei hohem Risiko – attraktiv ist. Selbst im jetzigen Umfeld stagnierender oder fallender Immobiliennachfrage scheint die Marge immer noch sehr hoch zu sein, da die Immobilienkredite mit sehr hohen Abschlägen auf den Wert erworben werden

- ich hatte mehrfach ausführlich Gelegenheit mich mit dem Team von Indemo über das Produkt zu unterhalten, u.a. am Rande der Invest und ich habe sie auch in ihrem Büro in Riga besucht

- meine Erfahrung bei verschiedenen Plattformen war, das gerade in der Anfangszeit hohe Renditen erzielbar waren, bevor sie sich dann über die Zeit normalisierte (Beispiele Bondora*, Finbee*)

Ich werde weiter hier im Blog und im Forum berichten, wie sich mein Indemo* Portfolio entwickelt. Nach 1-2 Jahren kann ich dann auch abschätzen, wie sich die Rendite entwickelt.

Übrigens ist Indemo von Anfang an in Lettland voll reguliert und auch im Register der BaFin gelistet.

Der Einstieg bei Indemo* ging relativ zügig. Für die Verifikation der Identität wird Veriff eingesetzt, dass man ja schon von einigen anderen Plattformen kennt. Dann noch diverse Fragen bzgl. der Anlageerfahrung beantworten.

Indemo* berechnet keine Gebühren von Anlegern.