Bei Indemo* investiere ich seit letztem August. Wie investieren bei Indemo funktioniert hatte ich in diesem Artikel im Detail beschrieben. Bisher läuft es gut. Aktuell umfasst mein 13 Notes mit 15 Immobilien. Zwei weitere Immobilien wurden bereits erfolgreich verwertet (=verkauft) und die damit erzielt Renditen lagen deutlich über der prognostitierten Zielrendite von 15,1% pro Jahr.

Mit der zuletzt verkauften Immobilie A26 habe ich Renditen zwischen 15,9% und 24,2% p.a. erzielt (zweite Spalte in der Abbildung). Die unterschiedlichen Höhen der Rendite trotz gleicher Immobilie sind bedingt durch den unterschiedlichen Investititionszeitpunkt. Dieser reicht vom 23.11.23 bis 23.04.24 (erste Spalte in grau). In diesem Fall wurde die Immobilie also bereits nach 7 Monaten verwertet und damit deutlich schneller als die von Indemo angegebene erwartete Laufzeit von 24 Monaten.

Beim Verkauf des Objektes davor reichte meine Rendite Spanne sogar von 32% bis 57% p.a.

Indemo mit attraktiver Cashback Bonus Aktion

Ab heute bietet Indemo*Neukunden, die sich über diesen Indemo* Link anmelden 3% Cashback auf Anlagen. Wichtig: Um den Bonus zu bekommen, muss der Anleger direkt bei der Registrierung den Indemo Promo Code „CASHBACK“ (natürlich ohne die Anführungszeichen) in das vorgesehene Feld eingeben. Bestandskunden bekommen 2% Cashback. Die Aktion läuft bis 31. Juli 2024. Den Cashback gibt es sofort beim Invest. Ich habe 800 Euro in eine Note investiert und als Bestandskunde direkt 16 Euro Cashback bekommen, die ich wieder investieren kann.

Anleitung: So den Indemo Promo-Code „CASHBACK“eingeben

mehrere Verbesserungen an der Website vorgenommen. So gibt es jetzt ein Dashboard mit Analyse, einen verbesserten Kontoauszug und die prozentuale Zusammensetzung der Notes aus jeweils 8 Immobilien ist nun vorab gut ersichtlich

die Schwelle von 1.000 Anlegern überschritten

inzwischen 2 Mio. EUR Assets under Management.

3 neue Immobilien vorgestellt, die in neuen Notes enthalten sind

Abbildung: Eins der zuletzt vorgestellten Objekte in Barcelona.

Die meisten Objekte bei Indemo* sind in Orten an der spanischen Mittelmeerküste.

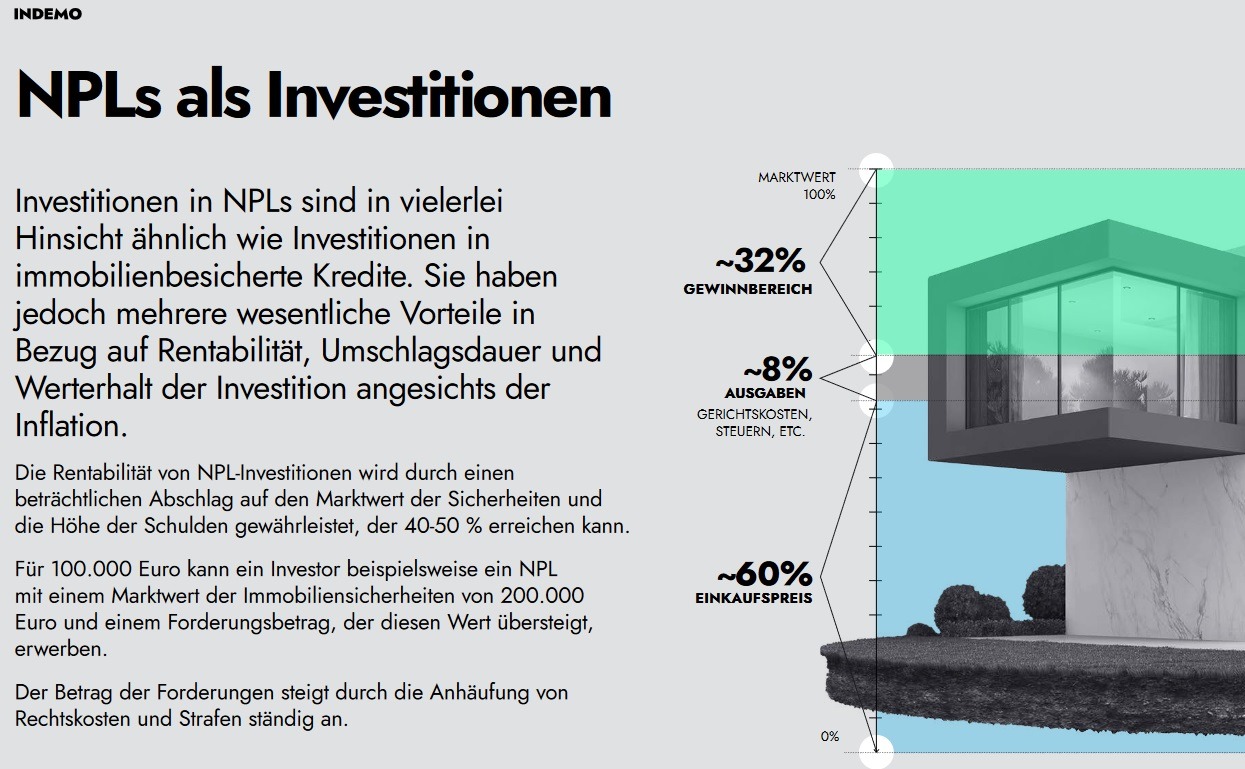

Normalerweise versuche ich als P2P Kredite Anleger ja abzuschätzen wie hoch das Ausfallrisiko von Krediten ist und die Quote ausgefallener Kredite zu mindern und das Risiko z.B. durch Diversifikation zu begrenzen. Heute stelle ich einen neuen Anbieter vor bei dem ich zu 100% in ausgefallene Immobilienkredite (auch als notleidende Kredite, engl. ’non-performing loans‘ (NPL) bezeichnet) in Spanien investiere. Bei Indemo* investiere ich seit Mitte August 2023 in Schuldverschreibungen (‚Notes‘) in Form eines ‚Discounted Debt Investments‘.

Das funktioniert so: DDI werden gebildet auf Basis von Immobilienkrediten, bei denen der Kreditnehmer gegenüber der ursprünglichen Bank, die den Kredit vergeben hat, in Verzug ist. Nach einer gewissen Zeit hat sich die Bank entschieden, dass sie lieber die Bücher bereinigen will und den Kredit abschreiben will und verkauft die Forderung mit deutlichem Abschlag an eine spezialisierte Verwertungsgesellschaft. Hier kommen nun die Anleger bei Indemo ins Spiel. Sie refinanzieren nämlich mit ihrem Investment die Verwertungsgesellschaft, so dass diese weitere Kredite günstig aufkaufen kann.

Schaubild wie es kommerziell funktioniert (darauf klicken für größere Ansicht)

Die Verwertungsgesellschaft hat mehrere Optionen, da sie flexibler agieren kann als die ursprüngliche Bank:

Eine Option ist, der Kreditnehmer gibt die Schlüssel der Immobilie an die Verwertungsgesellschaft, diese erlässt ihm einen Teil der Schulden und verkauft dann die Immobilie auf dem Markt. Eine andere Option ist dass der Kreditnehmer oder die Vewertungsgesellschaft einen Käufer für die Immobilie finden und nach dem Verkauf wird dem Schuldner ein Teil der Schulden erlassen. Es handelt sich bei allen Immobilien um Zweitwohnsitze

Ziel der Verwertungsgesellschaft ist immer zuerst eine aussergerichtliche Einigung. Als ultima ratio kann sie aber auch einen Gerichtstitel erwirken, der ihr eine Zwangsversteigerung der Immobilie erlaubt

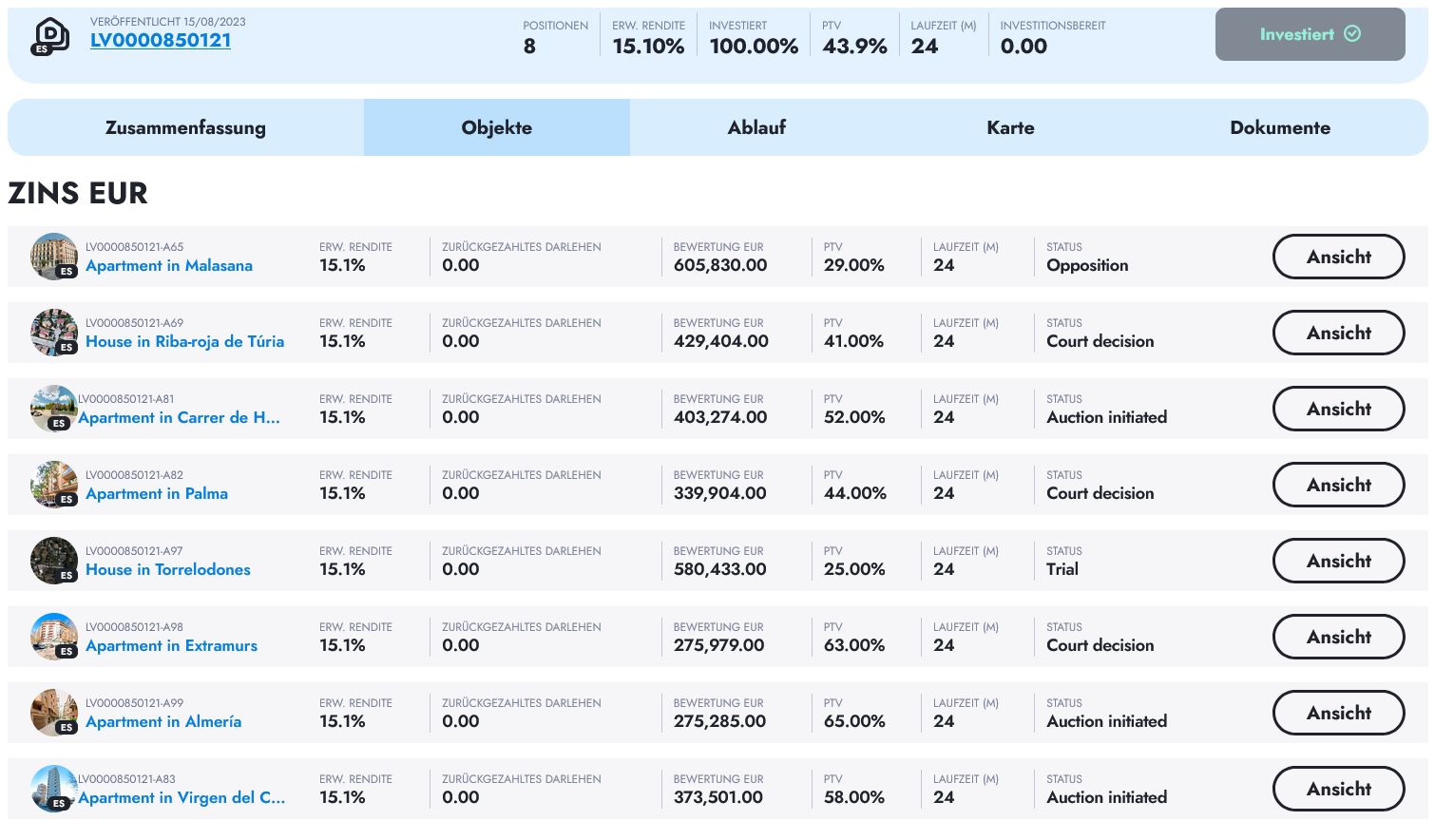

Beispiel einer Note in die ich investiert habe (darauf klicken für größere Ansicht)

Eine Note setzt sich dabei immer aus mehreren zugrunde liegenden Immobilienkrediten zusammen.

Angegeben in der Listenansicht sind:

‚Bewertung‘: der Immobilienwert laut Gutachten

‚PTV‘ (Price to Value): die Relation von Preis zu Immobilienwert, also wieviel Prozent die Verwertungsgesellschaft für die Immobilie in Relation zum Gutachterwert an die Bank bezahlt hat. In der zweiten Immobilie z.B. 41%. Wert laut Gutachter 494.404 Euro, an die Bank bezahlt für die Forderung wurden 177.000 EUR.

‚Laufzeit (M)‘: Erwartete Laufzeit in Monaten

‚Erw. Return‘: Erwartete Rendite in einem definierten Szenario, bei dem 90% der Forderungen binnen 18 Monaten beglichen werden.

‚Status‘: derzeitiger Status (siehe nächstes Bild)

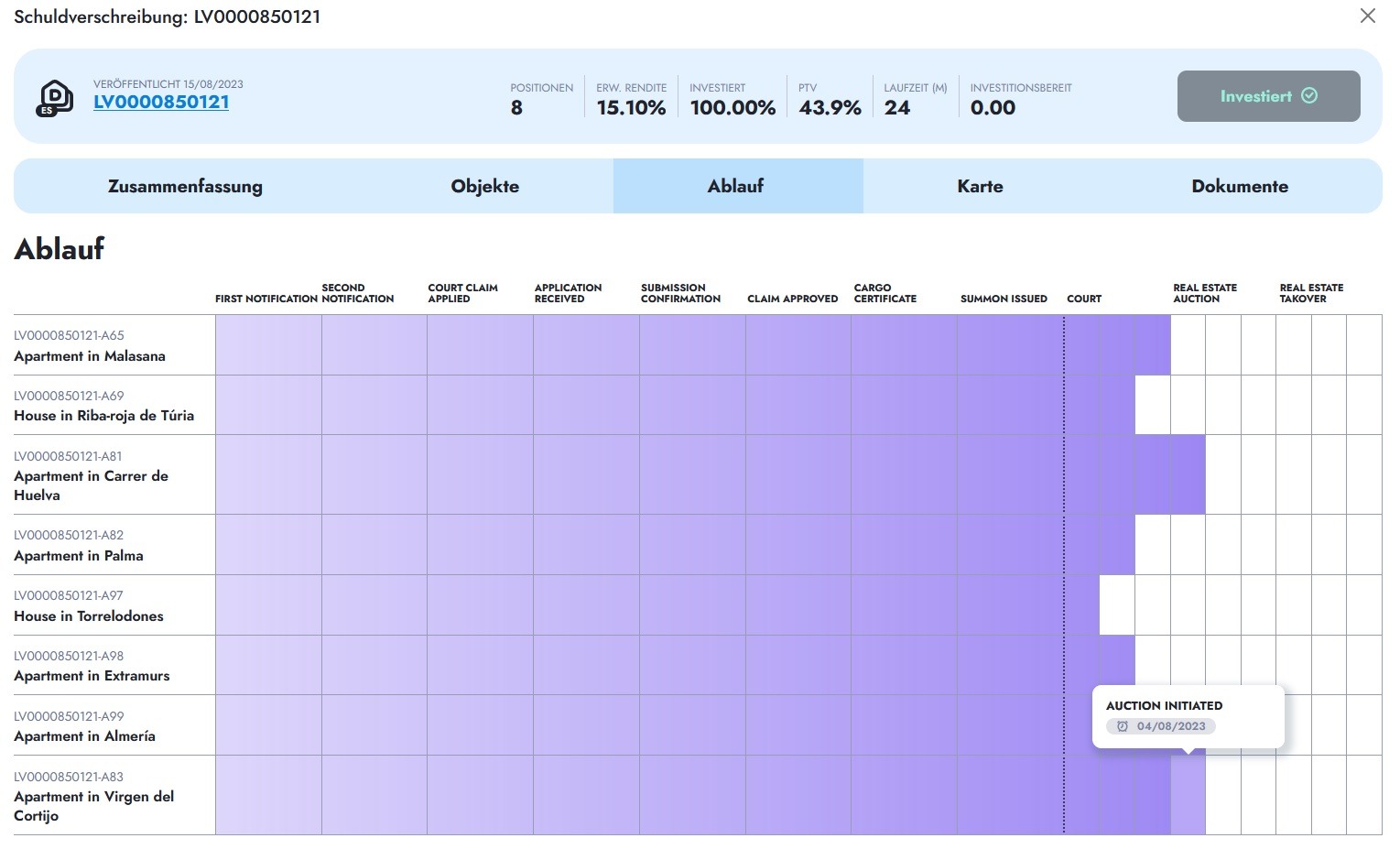

Statusanzeige der Kredite in der Note (darauf klicken für größere Ansicht)

Wichtig für das Verständnis ist, dass ich als Anleger bei dem Discounted Debt Instrument keinen kontinuierlichen Cashflow bekomme. Sobald ein der zugrundeliegenden Immobilien zum Marktpreis verkauft wurde, erhalte ich 50% Gewinnbeteiligung auf die Differenz zwischen dem diskontierten Preis der für die Forderung bezahlt wurde und dem Erlös aus dem Verkauf der Immobilie. Üblicherweise ist der Rabatt zu dem die Forderung erworben wurde auf der Indemo platform ungefähr 40%. Als Anleger erhalte ich jedesmal wenn eine der 8 Immobilien verwertet wurde einen Teil meines Invests zurück und zusätzlich die Gewinnbeteiligung. In der obigen Statusanzeige kann ich auf einen Blick sehen, wie der Stand bei der Verwertung der einzelnen zugrundliegenden Kredite ist.

Auch ganz wichtig ist, dass es sich um eine Hochrisikoanlage handelt. Die 15,1% Rendite sind nur eine Prognose auf Basis bestimmter Annahmen. Die Rendite kann besser oder schlechter ausfallen. Mehr zu den zugrundeliegenden Annahmen auf der Indemo* Website.

Ich finde Indemo spannend, weil

das Produkt von Indemo* sich deutlich von den meisten hier im Blog vorgestellten Produkten anderer Plattformen unterscheidet. Ich probiere gerne neue Sachen aus um Erfahrungen aus erster Hand zu sammeln

die Rendite – bei hohem Risiko – attraktiv ist. Selbst im jetzigen Umfeld stagnierender oder fallender Immobiliennachfrage scheint die Marge immer noch sehr hoch zu sein, da die Immobilienkredite mit sehr hohen Abschlägen auf den Wert erworben werden

ich hatte mehrfach ausführlich Gelegenheit mich mit dem Team von Indemo über das Produkt zu unterhalten, u.a. am Rande der Invest und ich habe sie auch in ihrem Büro in Riga besucht

meine Erfahrung bei verschiedenen Plattformen war, das gerade in der Anfangszeit hohe Renditen erzielbar waren, bevor sie sich dann über die Zeit normalisierte (Beispiele Bondora*, Finbee*)

Ich werde weiter hier im Blog und im Forum berichten, wie sich mein Indemo* Portfolio entwickelt. Nach 1-2 Jahren kann ich dann auch abschätzen, wie sich die Rendite entwickelt.

Übrigens ist Indemo von Anfang an in Lettland voll reguliert und auch im Register der BaFin gelistet.

Der Einstieg bei Indemo* ging relativ zügig. Für die Verifikation der Identität wird Veriff eingesetzt, dass man ja schon von einigen anderen Plattformen kennt. Dann noch diverse Fragen bzgl. der Anlageerfahrung beantworten.

Manchmal bekomme ich Tipps von Lesern zu Anbietern, die ich noch gar nicht kannte. So bin ich auch auf Brickwise* (Link vom Handy aus klicken, installiert die App, gibt 50 Euro Rabatt) gestossen. Brickwise ist ein Anbieter für Anteile an Mietimmobilien in Österreich. Der Mindestinvest liegt bei 100 Euro. Je nach Immobilie liegen die Mietrenditen bei 2 bis 2,6%. Klingt jetzt nicht überragend viel, aber der Anleger der mir den Tipp gab, wies daraufhin, dass die Anteile früherer Immobilien bereits nach wenigen Monaten mit 30% Aufpreis auf dem Zweitmarkt gehandelt werden. Es gibt also Potential für Wertsteigerungen. Wer höhere Renditen aus vermieteten Immobilien möchte kann sich Reinvest24* anschauen, die Immobilien liegen dann allerdings eher in Osteuropa.

Brickwise Screenshots – anklicken für größere Ansicht

Ich bin ja immer für’s Ausprobieren und sammeln von Erfahrungen aus erster Hand. Also hab ich mich registriert und in einen 100 Euro Anteil einer vermieteten Wohnung in der Stallhofstr. in Gratwein investiert. Die Wohnung hat 71 m² und laut Gutachter einen Marktwert von 342.342 Euro. Die erwartete Mietrendite beträgt 2,6%. Zur Lage heisst es „Umgeben von Grünflächen bietet die Gartenwohnung alles was man zum täglichen leben braucht – und noch mehr. Neben der guten öffentlichen Anbindung sind Restaurants, Einkaufsmöglichkeiten, der Arzt und die Apotheke und die Schule fussläufig erreichbar. Die weitläufigen Wiesen und Wälder laden zu ausgiebigen Sparziergängen ein….“ Klingt idyllisch, oder?

Brickwise berechnet Transaktionskosten von 1,5%. Der 100,10 Euro Anteil würde also 101,60 Euro kosten. Da ich über einen Empfehlungslink kam, habe ich aber nur 51,60 Euro bezahlt, denn mir wurden direkt 50 Euro Rabatt abgezogen. Gezahlt hab ich direkt per Kreditkarte.

Über diesen Link bei Brickwise* (Link vom Handy aus klicken, installiert die App), und es wird direkt 50 Euro Rabatt beim ersten Investment abgezogen!

Auf dem Marktplatz ist auch noch ein zweites Objekt im Angebot, ich bleib aber erstmal bei meinem einzelnen Anteil und schau wie es läuft.

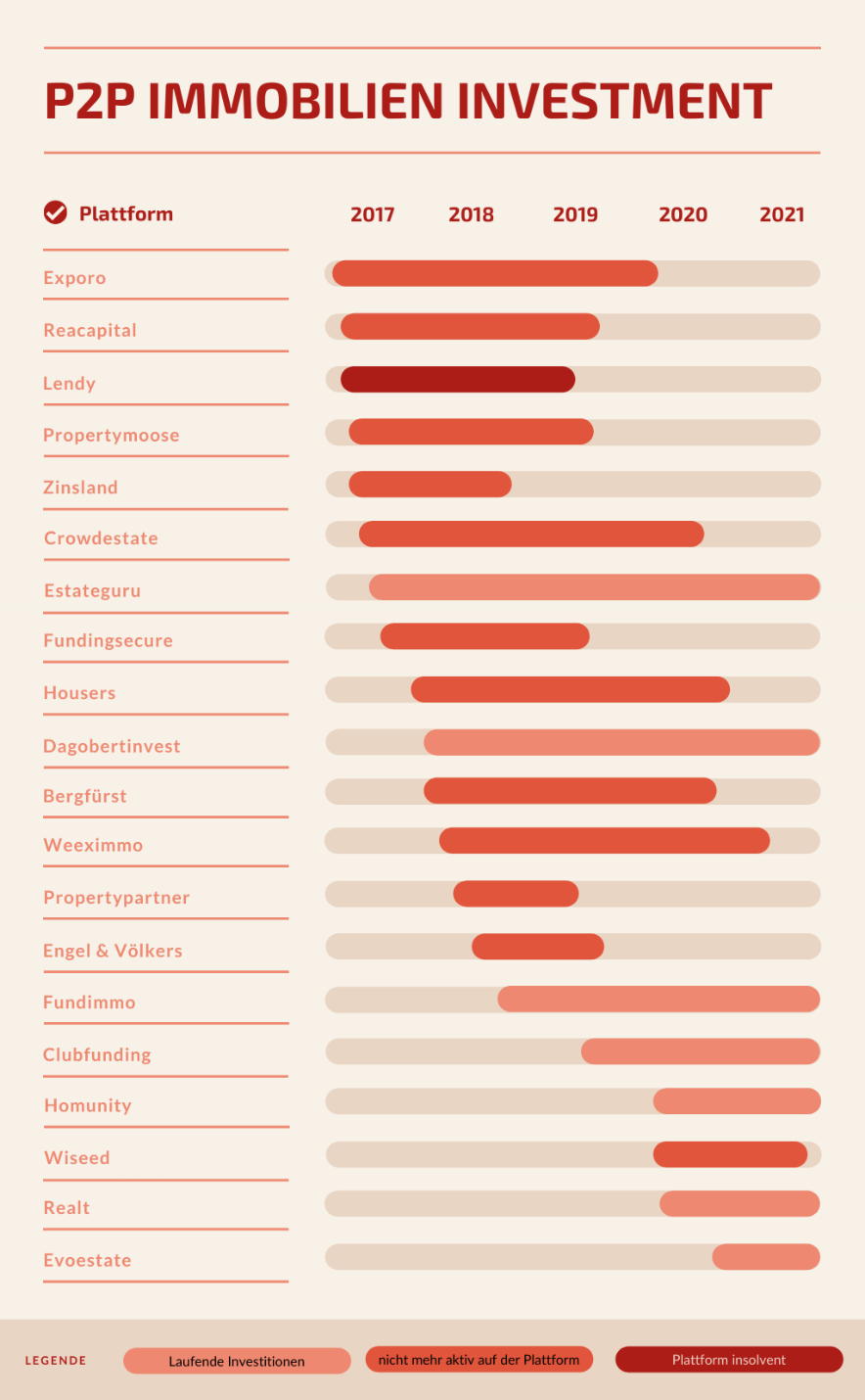

Mein erstes Investment auf einer P2P Plattform ist nun bereits 5 Jahre her: Über Exporo* (100 Euro Willkommensbonus für Dich!) habe ich ein Immobilienprojekt in Frankfurt am Main mitfinanziert und die Rückzahlung einschließlich der Zinsen am Ende der Laufzeit auf den Tag genau erhalten. Ein perfekter Start also ins P2P Crowdinvesting. Mittlerweile habe ich auf 20 verschiedenen P2P Plattformen in rund 250 Immobilienprojekte investiert. Die folgende Grafik gibt einen Überblick, wann ich auf welchen Plattformen aktiv war bzw. noch immer bin:

Abb. 1: P2P Immobilien Investment nach Plattformen

Diversifikation nach Ländern

Nach Ländern, bezogen auf den Sitz der Plattform, sieht die Streuung der Investments der letzten 5 Jahre folgendermaßen aus (in der chronologischen Reihenfolge der ersten Investition):

Wem es Spaß macht, der kann die aktuelle Grafik und die Auflistung der Plattformen mit der von vor 2 Jahren vergleichen. Aber auch hier könnt ihr direkt sehen, was sich die letzten 2 Jahre getan hat: Es kamen 4 Plattformen dazu (Homunity, Wiseed, Realt, Evoestate) und von 6 Plattformen habe ich mich verabschiedet (Exporo, Crowdestate, Housers, Bergfürst, Weeximmo, Wiseed).

Warum habe ich meine Aktivität auf einigen Plattformen gestoppt?

Exporo, Bergfürst: Die Zinsen waren mir mit 5-6% bei Exporo und 6-7% bei Bergfürst zu niedrig im Vergleich zum Risiko des Totalausfalls. Und tatsächlich ist bei Exporo mindestens ein Projektentwickler mit mehreren Projekten insolvent gegangen und es gab dabei in einem Fall eine Rückzahlung des Kapitals von 2,6% und keine Zinsen. Solche quasi „Totalausfälle“ kalkuliere ich bei jeder Plattform mit ein, nur ist für mich eine Risikoprämie (Verzinsung) von unter 7% dabei nicht angemessen. Crowdestate, Housers, Wiseed: Nachdem viele Projekte ausgefallen waren, hatte ich kein großes Vertrauen mehr in die Due-Diligence-Prüfung der angebotenen Finanzierungsmöglichkeiten. Bei Crowdestate und Housers sind bei einigen meiner bereits beendeten Investitionen immer noch Verhandlungen und Insolvenzabwicklungen im Gange. Glücklicherweise bin ich dort nur mit kleinen Beträgen im Rennen, dafür sind diese teilweise schon mehr als 2 Jahre überfällig. Weeximmo: Es wurden nur selten neue Projekte angeboten und die Kommunikation mit den Investoren (sowohl im Kundenbereich der Webseite als auch direkt mit dem Kundenservice per Email) habe ich als unprofessionell und lückenhaft empfunden. Crowdinvesting scheint nur eine Nebenbeschäftigung für den Betreiber zu sein.

Aktuelle Investments

Aktuell bin ich auf folgenden 7 Plattformen aktiv (die zu erwartende Rendite meiner Investitionen ist in Klammern angegeben):

Wie sieht es mit der erwarteten und tatsächlichen Rendite aus?

Vielleicht die spannendste Frage: Im Durchschnitt haben die ca. 250 Projektbeteiligungen über alle 20 Plattformen hinweg unabhängig vom aktuellen Status eine zu erwartende Rendite von 9,2%. Bei diesen Werten sind Verluste durch Ausfälle nicht eingerechnet. Die bereits beendeten Projekte haben eine tatsächliche jährliche Rendite von 8,2% erwirtschaftet, wobei Verluste berücksichtigt wurden. Die 1,0% Renditeverlust entspricht (glücklicherweise) meinem kalkulierten Verlust durch Ausfälle von 1%. Wer sich wundert, wie ich auf diese 1% komme, kann sich diesen Beitrag dazu anschauen. Für die momentan noch laufenden Investitionen erwarte ich übrigens eine jährliche Rendite von 9,6%.

Welche Pläne für die Zukunft?

Immobilieninvestments auf P2P Plattformen werden weiterhin ein Bestandteil meines Portfolios sein. Um den zeitlichen Aufwand gering zu halten, möchte ich langfristig nur auf maximal 5 Plattformen aktiv sein. Und ich möchte eine zu erwartende Rendite von 10% erreichen, so dass die tatsächliche Rendite nach Verlusten hoffentlich 9% beträgt.

Dagobertinvest: Ich werde meine Beteiligungen hier genau beobachten. Es stört mich, dass dort bei vielen Beteiligungen die Laufzeit immer wieder verlängert wird, weil der Projektentwickler nicht in der Lage ist, die Rückzahlung vorzunehmen. Vertraglich ist meistens eine 6-monatige Verlängerung legitim, doch sehr oft wird selbst danach noch mehrfach verlängert. Ein Projekt zum Beispiel lief ursprünglich über 12 Monate und wurde dann vertragskonform um 6 Monate verlängert, dann aber vier weitere Male um 3, 3, 3, und 4 Monate und ich warte immer noch auf die Rückzahlung. Bei einigen anderen Projekten sieht es ähnlich aus. Das es in der Corona-Zeit zu Projektverzögerungen kommt ist verständlich, nur wenn sich das bei vielen Projekten bis sonst wohin hinauszieht, ist das für mich unbefriedigend. Zumal Dagobertinvest meine einzige Plattform ist, bei der ich eine erwartete Rendite von deutlich unter 10% habe. Mich halten dort ehrlicherweise die Projekte in Österreich, Schweiz und Deutschland – soviel zum Thema „Home Bias“ (Heimatmarktneigung). Mal sehen, wie sich das in den nächsten Monaten entwickelt.

Lohnt sich der Aufwand überhaupt?

Dies ist eine berechtigte Frage, insbesondere weil der Großteil der Plattformen kein Autoinvest anbietet, sondern manuelle Investitionen in einzelne Projekte erfordert. Für mich sind neben (a) der Entscheidung für die Asset-Klasse Immobilien insbesondere (b) der Anlagehorizont von 1-3 Jahren, (c) die zu erwartende Rendite von 10% und (d) die Diversifikation über mehrere Länder und viele Emittenten (Projektentwickler) hinweg die ausschlaggebenden Faktoren. In einige andere Anlageformen kann mit wesentlich weniger Aufwand investiert werden und sie bieten auch interessante Möglichkeiten, wie zum Beispiel Aktien-ETFs oder auch offene Immobilienfonds. Aktien-ETFs haben jedoch einen Anlagehorizont von 10-15 Jahren und bei offenen Immobilienfonds muss man sich mit weitaus weniger Rendite begnügen. Im Zusammenspiel der vier genannten Faktoren ist P2P Immobilien Crowdinvesting für mich daher aktuell eine gute Wahl.

Zum Autor: David ist passionierter Investor in P2P Crowdplattformen und ETFs. Über seine Internetpräsenz erpscout.de unterstützt er kleine und mittelständische Unternehmen bei der ERP Lastenheft Erstellung und ERP Software Auswahl.

Für P2P Investoren und Interessierte: Wie gehst du bei der Auswahl deiner Plattformen vor? Was machst du ähnlich oder anders? Ich freue mich auf deinen Kommentar.

RichUncles ist eine der wenigen P2P Immobilien Crowdfunding Plattformen in den USA, die für ausländische Investoren geöffnet sind. Wie in diesem Beitrag beschrieben, können Anleger über den „RW Holdings NNN REIT“ in ein breit diversifiziertes Portfolio von Bestandsobjekten investieren. Jetzt schauen wir uns näher an, wie sich die Rendite zusammensetzt und wie die Ausschüttung erfolgt. Außerdem geht es um die Knackpunkte Zweitmarkt und Steuern und den Investmentprozess.

Rendite und Ausschüttungen

Die Rendite liegt aktuell bei ca. 7%. Leider wird die Rendite auf der RichUncles Webseite nicht transparent ausgewiesen. Der Gewinn eines REIT ergibt sich aus den monatlichen Dividendenzahlungen, die unter anderem aus den Mieteinnahmen gespeist werden, und aus der Wertsteigerung der Immobilien. Um als REIT qualifiziert zu bleiben, müssen die reichen Onkels übrigens mindestens 90% des steuerpflichtigen REIT-Jahreseinkommens ausschütten. Die Ausschüttungen erfolgen monatlich als Dividendenertrag an die Aktionäre. Es gibt auch nicht besonders viele Reviews und Erfahrensberichte, die da konkreten Einblick gewähren. Einige Anleger berichten, dass sie bisher konstant 6% Dividendenrendite über die monatlichen Ausschüttungen erhalten haben. Kombiniert mit der ca. 1% jährlichen Wertsteigerung kommt man dann also auf 7% Gesamtrendite. Die Wertsteigerung kann an der Entwicklung des NAV („net asset value“, Nettovermögenswert oder Nettoinventarwert) abgelesen werden. Dieser wird im Gegensatz zu den monatlichen Ausschüttungen einmal jährlich offiziell bekanntgegeben. Der NAV je Anteil (oder Aktie) hat sich jeweils zum Stichtag 31. Dezember folgendermassen entwickelt: 10,05 USD (2017), 10,16 USD (2018), 10,27 USD (2019). Die Wertsteigerung beträgt also etwas mehr als 1 Prozent. Die Laufzeit der Investition wird ebenfalls nicht konkret kommuniziert, ich habe etwas von 4-7 Jahren gelesen, würde meine Hand dafür aber nicht ins Feuer legen. Generell ist die Investition in Bestandsobjekte auf jeden Fall langfristig zu sehen.

Investmentprozess

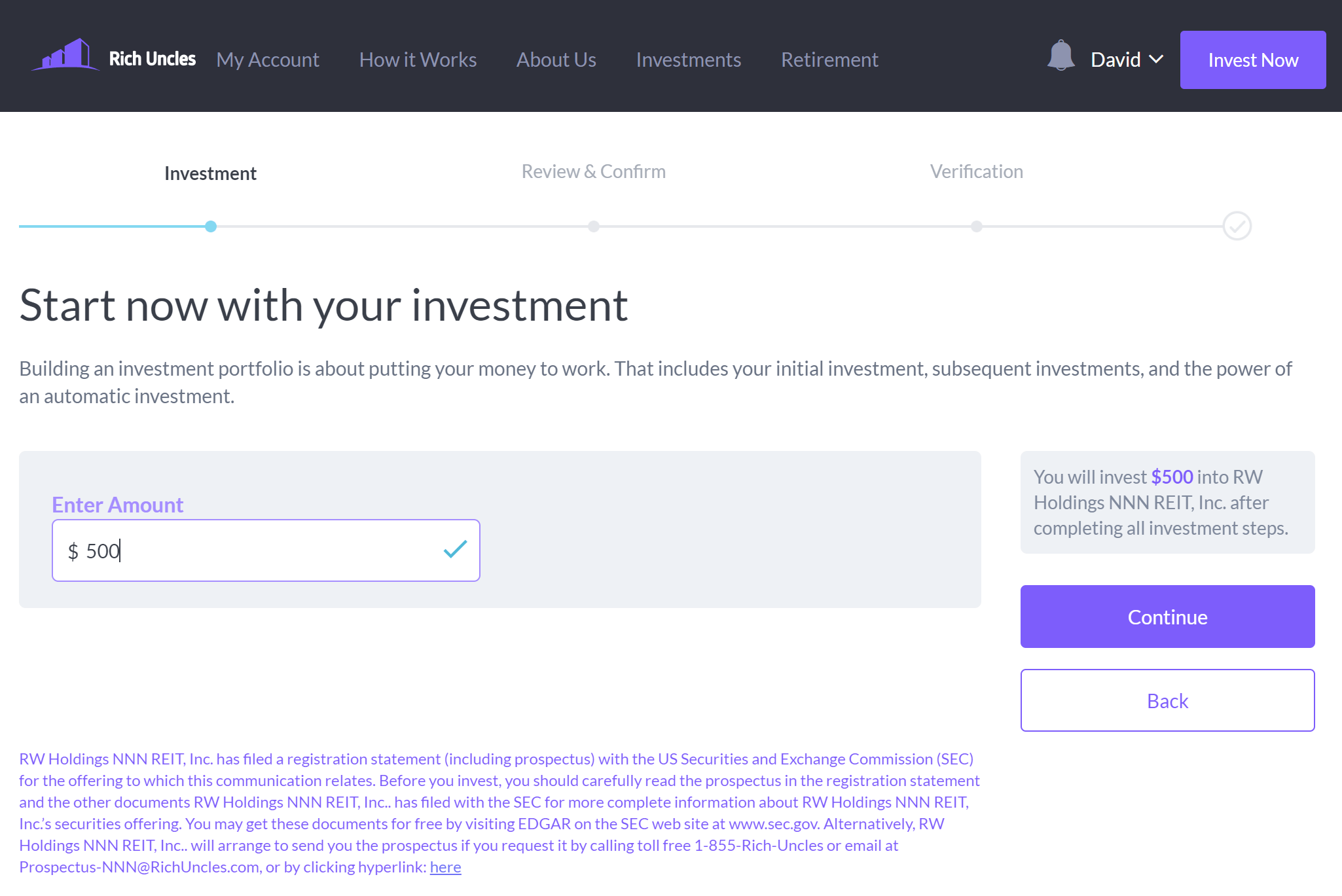

Nach der Registrierung auf der Plattform erfolgt auch die Investition vollständig online und ist denkbar einfach. Zuerst wird der gewünschte Anlagebetrag abgefragt, wobei es ab 500 USD los geht:

Abb. 1: RichUncles – Start des Investmentsprozesses

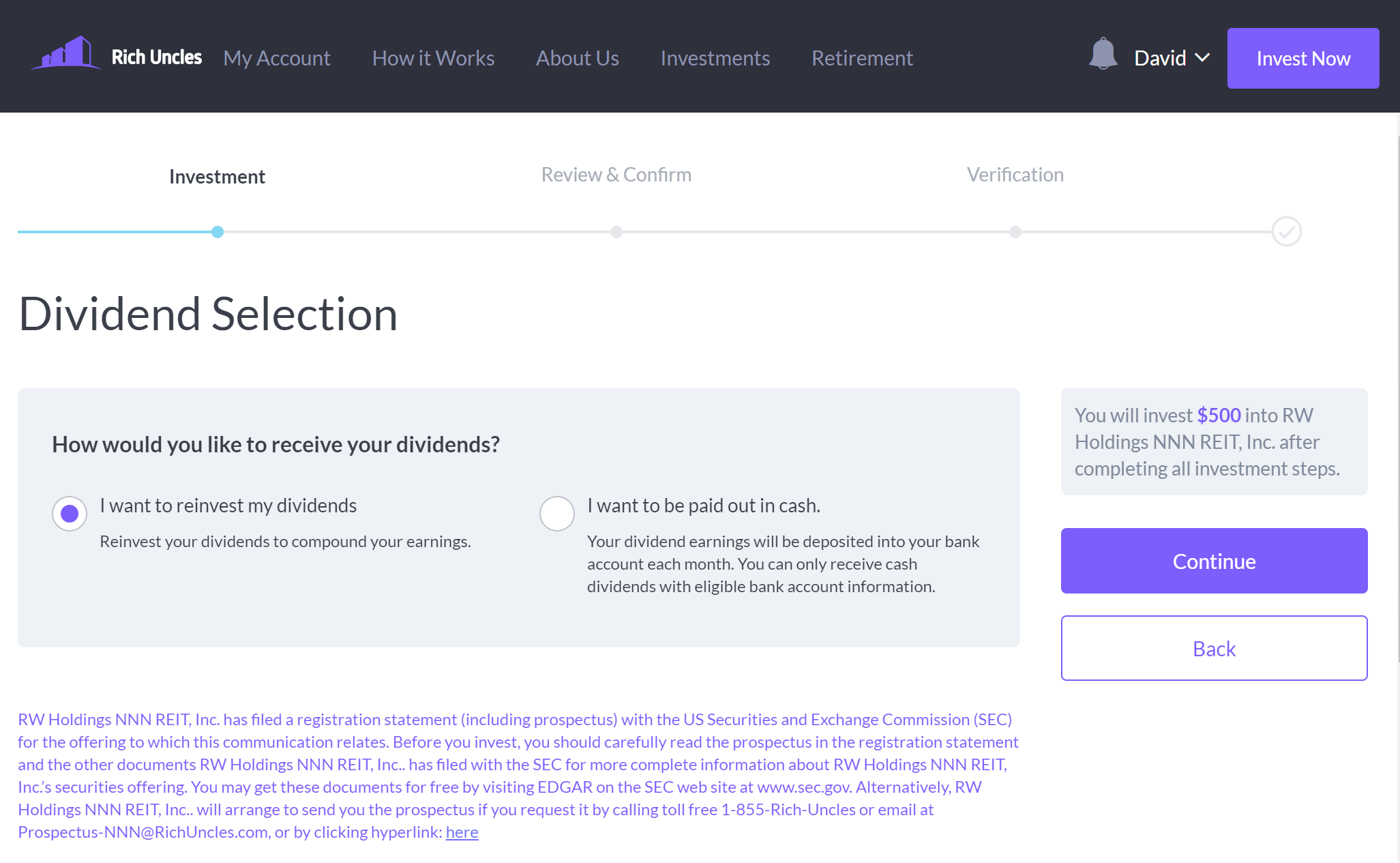

Dann wird festgelegt, ob die Dividenden automatisch angelegt oder ausgeschüttet werden sollen:

Abb. 1: RichUncles – Auswahl des Dividendenhandlings

Das war’s dann auch schon. Dann muss nur noch der gewählte Anlagebetrag auf das RichUncles Bankkonto überwiesen werden.

Verkauf der Anteile

Derzeit gibt es keinen Sekundärmarkt, auf dem die Beteiligungen an andere verkauft werden können. Richuncles bietet jedoch nach einer Mindesthaltedauer von 90 Tagen den Rückkauf der Anteile an. Dies ist nicht garantiert, das Unternehmen stellt jedoch fest, dass es einen Antrag auf Aktienrückkauf bisher nie abgelehnt hat. Was kostet dieser Aktienrückkauf? Es wird eine Verwaltungsgebühr berechnet, die je nachdem, wie lange die Anteile gehalten wurden, jährlich sinkt: Innerhalb des 1. Jahres ab Erwerb der Beteiligungen werden 3% des Investmentbetrags abgezogen, im 2. Jahr sind es dann noch 2%, im 3. Jahr sinkt die Gebühr auf 1%, und nach mehr als 3 Jahren Haltedauer werden die Anteile kostenlos zurückgekauft.

Steuer, Währungsrisiko und Bankkonto

Ein RichUncles Mitarbeiter erklärte mir, dass in Deutschland steuerlich ansässigen Investoren 15% Quellensteuer von der monatlichen Dividendenzahlung direkt abgezogen werden. Inwieweit dies gegenüber dem Fiskus hier bei uns geltend gemacht werden kann, müsstet ihr mit eurem Steuerberater klären.

Da die Investition in USD erfolgt, ist natürlich auch das Währungsrisiko nicht zu unterschätzen.

Als Anleger auf RichUncles muss man ein Bankkonto in den USA besitzen, von dem die Ein- und Auszahlungen erfolgen. Dies kann über Dienstleister wie Transferwise* zur Verfügung gestellt werden. Der RichUncles Support teilte mir explizit mit, dass diese Konten von der Plattform unterstützt werden.

Fazit

RichUncles bietet ein solides Investment in ein breit diversifiziertes Portfolio von Bestandsobjekten mit einem guten Rendite/Risiko-Profil. Die Rendite der reichen Onkels von 7% kann in Deutschland mit Bestandsobjekten auf P2P Plattformen schwer erzielt werden. Als Vergleich erzielt Exporo* (Bestand) durchschnittlich 4,4% Rendite, auf der spanischen Plattform Housers* sieht es ähnlich aus. Dass Ausschüttungen monatlich erfolgen, ist sehr erfreulich; auch dass die Dividenden automatisch reinvestiert werden können. Der RichUncles REIT ist ab 500 USD investierbar, bleibt jedoch ein langfristiges Investment, bei dem die Laufzeit leider nicht klar ist. Es können jedoch Anteile zurückgegeben werden. Dabei fallen bei einer Haltedauer von unter 3 Jahren bis zu 3% Gebühren an. Den automatischen Abzug von 15% Quellensteuer, das Währungsrisiko bei Investments in USD und auch die Notwendigkeit eines US-Bankkontos sollte man als deutscher Anleger nicht vergessen. Letzteres kann über Dienstleister wie Transferwise* erfolgen und stellt daher keine unüberwindbare Hürde dar. Für wen ist RichUncles interessant? Für langfristige Investoren, die in Immobilien-Bestandsobjekte investieren und dabei die Schwankungen an der Börse umgehen möchten.

Anmerkung des Herausgebers:

Zu diesem Artikel von David gebe ich zu bedenken:

beim Invest in US REITs gibt es deutlich liquidere Alternativen. Es gibt sehr viele börsengehandelte REITs, die über einen Broker an der Börse gekauft und verkauft werden können

es gab diverse Kritikpunkte an der im Artikel genannten Firma in der Vergangenheit (einfach mal googlen)

stimmt zum derzeitigen Zeitpunkt ein Invest in einen REIT, der in Gewerbeimmobilien investiert, mit der eigenen Anlagestrategie überein?

Die reichen Onkels in Amerika sind in diesem Fall Ray Wirta and Harold Hofer, die Gründer von RichUncles.com. Sie wollen mit ihrer P2P Crowdfunding Plattform direkte Immobilieninvestitionen für Privatanleger schon mit kleinen Beträgen möglich machen. Und das Beste ist: Auch Anleger aus Deutschland können dort investieren. Damit gehört RichUncles zu dem erlesenen Kreis von Immobilien Crowdfunding Plattformen aus den USA, die für ausländische Investoren geöffnet sind. Die beiden populärsten US-Plattformen Fundrise und RealtyMogul wurden in einem früheren Beitrag näher vorgestellt (US-Immobilien mit hohen Renditen: P2P Crowdfunding macht’s möglich), gehören aber leider nicht dazu. Darüber wollen wir jetzt aber nicht weiter lamentieren, sondern schauen uns die reichen Onkels mal etwas näher an.

Aktuell bietet RichUncles eine einzige Investitionsoption an: Ein auf Gewerbeimmobilien fokussiertes Portfolio, das sowohl Büro- und Industrieimmobilien als auch einige Einzelhandelsimmobilien einschließt. Wer sich darüber wundert, dass man in den USA grundsätzlich eher in Immobilien-Portfolios und nicht in Einzelobjekte investiert, so wie europäische Anleger das von hiesigen Plattformen wie Estateguru oder Exporo gewohnt sind, kann sich diesen Artikel kurz anschauen: USA vs. Europa – Wo gibt es die attraktiveren P2P Immobilien Crowdfunding Plattformen?

Die Investition in das Portfolio läuft über den RW Holdings NNN REIT, der vorher auch „Rich Uncles NNN REIT“ genannt wurde, und seit 2016 Anlegergelder einsammelt. Da der Begriff REIT hierzulande nicht so bekannt ist, gibt es weiter unten eine kurze Erläuterung dazu.

Das Portfolio

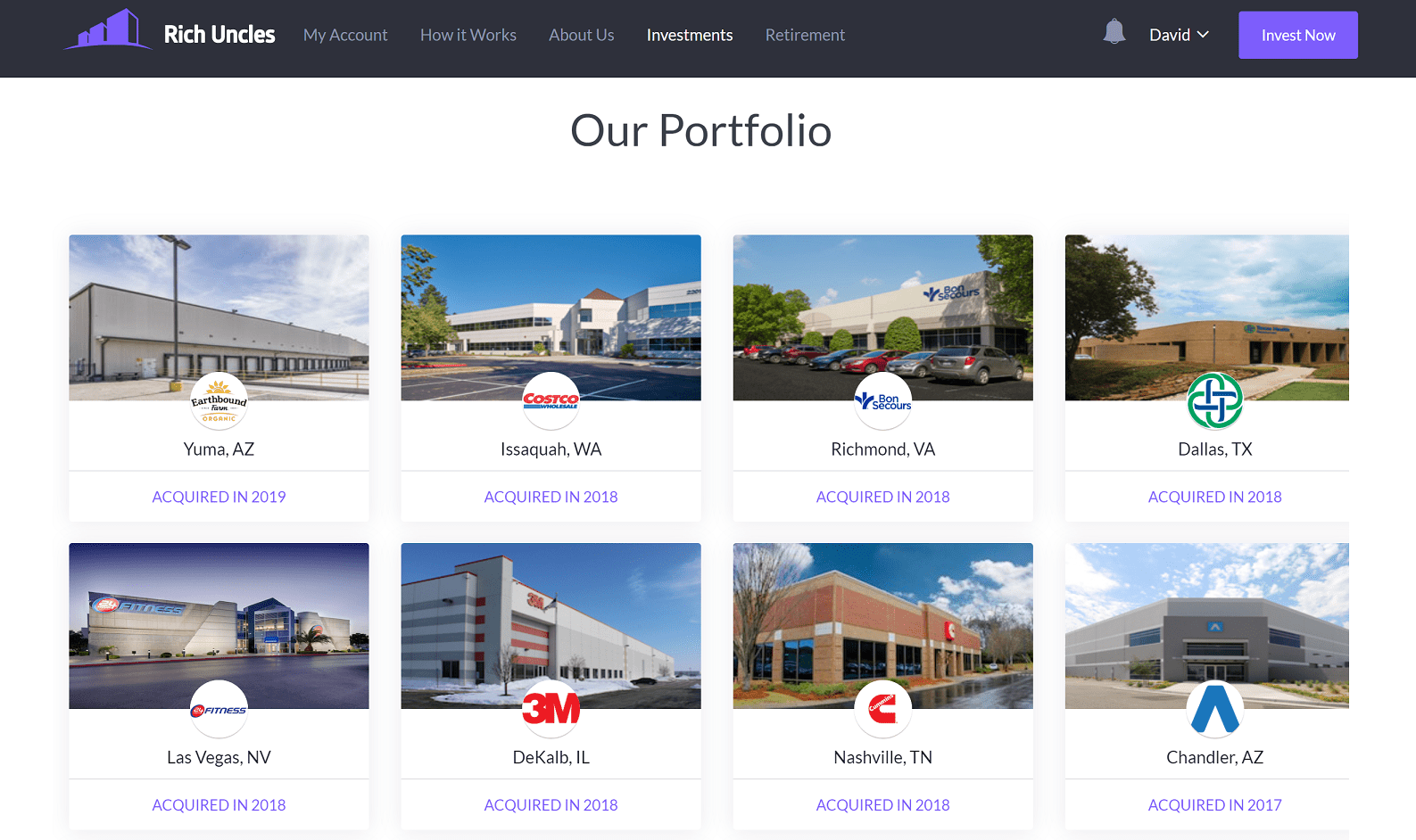

Worin investiert man denn konkret? Das Immobilienportfolio des „RW Holdings NNN REIT“ besteht aus 45 Immobilien (bestehend aus 19 Einzelhandels-, 14 Büro- und 12 Industrieimmobilien) in 14 US-Bundesstaaten und umfasst 2,4 Millionen Quadratmeter. Die Vermietungsquote liegt bei 96 Prozent und die durchschnittliche Restmietdauer beträgt 6,2 Jahre (Stand 30. November 2019). Das Vermögen des REIT beläuft sich auf 507 Mio. USD, die Verbindlichkeiten auf 225 Mio. USD (Stand 31. Dezember 2019). Zu jedem einzelnen Objekt werden auf der RichUncles Webseite detaillierte Informationen bereitgestellt:

Abb. 1: RichUncles Portfolio

Der vollständige Prospekt („Prospectus“) steht Anlegern übrigens zum Download zur Verfügung und hat einen Umfang von 461 Seiten inkl. 8 Vertragszusätzen. (Anmerkung: Nein, ich habe ihn nicht durchgelesen …)

Der Fremdkapitalanteil ist auf max. 50% festgelegt und man konzentriert sich auf Einzelmieterimmobilien mit kreditwürdigen Mietern. RichUncles ist ein Triple Net Lease Fund („dreifacher-Nettomiete-Fonds“; auch NNN abgekürzt). Der Mieter kommt dabei für alle Kosten der Instandhaltung der Immobilie einschließlich der Steuern und Versicherungen auf, so dass der Vermieter seinen Aufwand gering hält und sein Cashflow gut planbar wird.

Rendite und Mindestinvest

Und jetzt kommen wir zu den für die meisten Anleger wahrscheinlich wichtigsten Kennzahlen: Die Rendite liegt aktuell bei ca. 7% und der Mindestinvest beträgt 500 USD. Da die Rendite auf der RichUncles Webseite leider nicht transparent ausgewiesen wird, erläutere ich im Folgeartikel etwas näher wie man auf diese 7% kommt und wie sie sich zusammensetzt.

Nicht nur RichUncles, sondern viele P2P Immobilien Crowdfunding Plattformen in den USA bieten Investitionen in REITs an. Deswegen eine kurze Erläuterung dazu.

Was ist ein REIT?

REITs (Abkürzung für Real Estate Investment Trust) sind Unternehmen, die Immobilien besitzen, betreiben oder verwalten. Dies kann unterschiedlichste Objektarten einschließen: Wohnimmobilien wie Mehrfamilienhäuser, Gewerbeimmobilien wie Einkaufszentren oder Bürogebäude, auch Krankenhäuser, Pflegeheime, Hotels, Data Center oder Mobilfunkmasten. Die Besonderheit von REITs ist die Befreiung von der Unternehmenssteuer und die Verpflichtung, jährlich mindestens 90% des zu versteuernden Einkommens an ihre Anleger als Dividenden auszuschütten. Es gibt börsennotierte REITs, deren Anteile wie jede andere Aktie auch gehandelt werden. Die Angebote von Rich Uncles werden als öffentlich registrierte, nicht-börsliche REITs eingestuft. Diese sind insoweit „öffentlich“, als sie bei der US-Finanzaufsicht SEC registriert sind, so dass die Öffentlichkeit ihr Angebot einsehen kann. Sie werden jedoch nicht auf dem freien Markt , d.h. an den Börsen, gehandelt. Der dritte Typus von REITs sind sogenannte Private REITs. Diese melden sich nicht bei der SEC an und ihre Aktien werden auch nicht an den Börsen gehandelt. (Quelle: National Association of Real Estate Investment Trusts (NAREIT))

Wie verbreitet sind REITs?

Seit es 1960 mit den ersten REITs in den USA los ging, hat sich diese Anlageklasse mittlerweile in mehr als 35 Ländern verbreitet. Die weltweite Marktkapitalisierung liegt aktuell bei 1 Billion USD, wobei etwa die Hälfte allein auf die USA entfällt. Zu den größeren REIT Märkten zählen unter anderem Australien, Frankreich, Großbritannien und Japan. Bei uns in Deutschland steckt diese Anlagemöglichkeit leider noch in den Kinderschuhen; es stehen aktuell lediglich fünf börsengehandelte REITs zur Verfügung. Das mag daran liegen, dass die Deutschen ihre offenen Immobilienfonds (OIF) lieben, in denen mehr als 100 Milliarden Euro stecken. Warum soll ein Unternehmen in Deutschland sich denn auch als REIT zertifizieren lassen und dadurch gezwungen sein, 90% des Gewinns ausschütten zu müssen, wenn es über einen OIF genug Kapital einsammeln kann und die Anleger mit einer jährlichen Ausschüttung von lediglich 2 bis 3% happy sind? Kurz noch einmal zu den US-REITs: Aktuell geben etwa 1.100 REITs in den USA Steuererklärungen ab, von denen 225 an den Börsen gehandelt werden. Dies bedeutet, dass die überwiegende Mehrheit der US-REITs nicht gehandelt wird, so wie auch der REIT von RichUncles.

Fazit

Der öffentlich registrierte, nicht-börsliche „RW Holdings NNN REIT“, in den Anleger auf der amerikanischen Plattform RichUncles investieren können, ist eine interessante Anlagemöglichkeit für langfristig orientierte Anleger, die auch deutschen Investoren offen steht. RichUncles bietet ein solides Investment in ein breit diversifiziertes Portfolio von Bestandsobjekten mit einem guten Rendite/Risiko-Profil, ohne dabei den Schwankungen wie bei börsengehandelten REITs ausgesetzt zu sein.

Wie setzt sich die Rendite von 7% zusammen und wie erfolgt die Ausschüttung? Was ist zu den Themen Zweitmarkt und Steuern zu sagen und wie läuft der Investmentprozess ab? Das wird im Folgeartikel erläutert.

Anmerkung des Herausgebers:

Zu diesem Artikel von David gebe ich zu bedenken:

beim Invest in US REITs gibt es deutlich liquidere Alternativen. Wie im Artikel erwähnt, gibt es sehr viele börsengehandelte REITs, die über einen Broker an der Börse gekauft und verkauft werden können

es gab diverse Kritikpunkte an der im Artikel genannten Firma in der Vergangenheit (einfach mal googlen)

stimmt zum derzeitigen Zeitpunkt ein Invest in einen REIT, der in Gewerbeimmobilien investiert, mit der eigenen Anlagestrategie überein?

Der US-Immobilienmarkt gilt als attraktiv. Selbst Privatanleger können sich über P2P Crowdfunding mit relativ geringen Summen daran beteiligen. Der vorherige Beitrag (USA vs. Europa – Wo gibt es die attraktiveren P2P Immobilien Crowdfunding Plattformen?) gibt dazu einen kurzen Überblick und es wird ein Vergleich zu dem Angebot in Europa gezogen. Renditen von knapp 10% machen natürlich hellhörig.

Doch welche Voraussetzungen muss ein Anleger erfüllen, um bei Fundrise, RealtyMogul oder anderen amerikanischen P2P Immobilien Crowdfunding Plattformen investieren zu können? Und welche Finanzierungsmöglichkeiten werden konkret angeboten? Darum geht es in diesem Artikel.

Portfolios

Ein großer Unterschied zu den EU-Plattformen besteht in den angebotenen Finanzierungsmöglichkeiten. Anstatt in Einzelprojekte investieren zu können, werden oftmals auf jeder US-Plattform nur einige wenige Portfolios angeboten, die viele Objekte bündeln.

Fundrise bietet 4 verschiedene Portfolios zur Investition an. Ab 500 USD kann in das „Starter Portfolio“ investiert werden. Dividenden werden quartalsweise ausgezahlt und der Anleger partizipiert zusätzlich am Wertzuwachs der Immobilien. Ab 5.000 USD Mindestinvest bietet Fundrise folgende „Core Plan“ genannte Portfolios an:

Abb. 1: Fundrise Core Plans

Die drei Varianten unterscheiden sich darin, in welchem Verhältnis sich die Gesamteinnahmen („Total Return“) aus den beiden Komponenten Dividende („Dividends“) und Wertzuwachs („Appreciation“) zusammensetzen: Variante A „Supplemental Income“ setzt voll auf Dividende und nur in geringem Maße auf Gewinn durch Wertzuwachs der Immobilie. Dies führt zu sicheren, aber auch geringen Gesamteinnahmen. „Balanced Investing“ setzt auf eine ausgewogene Mischung aus beiden Komponenten. Option C „Long-Term Growth“ setzt mehr auf Wertzuwachs und nimmt eine geringere Dividende in Kauf, was jedoch auf lange Sicht zu der höchsten Rendite der drei Portfolios führt.

Die durchschnittliche Rendite aller Portfolios betrug 2019 übrigens 9,47%, wobei die jährliche Gebühr von 1% dort schon abgezogen ist. Auch bei diesen drei „Core Plans“ werden die Dividenden quartalsweise ausgeschüttet.

Als Investor muss ich mich also nur für eine dieser vier Portfolios entscheiden. Die Laufzeit ist nicht im Voraus festgelegt. Da es keinen Zweitmarkt gibt und die Beteiligungen auch nicht an der Börse handelbar sind, ist dies eine langfristige Geldanlage. Anteile könne jedoch vierteljährlich an Fundrise zurückgegeben werden. Wenn man weniger als 5 Jahre investiert war, ist dafür eine Gebühr zu entrichten, die nach dem bereits investierten Zeitraum gestaffelt ist.

RealtyMogul bietet aktuell zwei Portfolios an, in die Privatinvestoren ab 5.000 USD investieren können:

Abb. 2: RealtyMogul Auswahl REITs

Das Portfolio „MogulREIT I“ beinhaltet Büro- und Einzelhandelsobjekte und und punktet mit monatlichen Ausschüttungen. „MogulREIT II“ hat seinen Fokus auf Wohnimmobilien gelegt und zahlt die Gewinne vierteljährlich aus. Die durchschnittliche jährliche Rendite wird mit 7,7% angegeben, wobei die jährlich anfallenden Gebühren dort schon in Abzug gebracht wurden. Die Gebührenstruktur ist im Gegensatz zu Fundrise leider sehr unübersichtlich, so daß ich keinen genauen Prozentsatz ermitteln konnte.

RealtyMogul bietet kein Rücknahmeprogramm und auch keinen Zweitmarkt. Das investierte Kapital ist also auf jeden Fall bis zum Ende der Laufzeit gebunden, wobei die Laufzeit der Anlage leider nicht klar ersichtlich ist.

Wer kann investieren?

Die Mehrheit der US-Plattformen für P2P Immobilien Crowdfunding sind nur für sogenannte akkreditierte Investoren („accredited investors“) zugänglich. Wer ist ein akkredierter Investor?

In den Vereinigten Staaten wird die Definition des akkreditierten Investors von der „Securities and Exchange Commission“ (SEC) in Regel 501 der Verordnung D festgelegt. Um ein akkreditierter Investor zu sein, muss eine Person in den letzten zwei Jahren über ein Jahreseinkommen von mehr als 200.000 USD verfügen oder über mehr als 300.000 USD Einkommen gemeinsam mit dem Ehepartner. Eine Person wird auch als akkreditierter Investor angesehen, wenn sie entweder einzeln oder gemeinsam mit ihrem Ehepartner ein Vermögen von mehr als 1 Million US-Dollar hat (wobei der Wert des Hauptwohnsitzes nicht dazugehört).

Das ist natürlich schon eine massive Hürde für die meisten Anleger. Die oben genannten Portfolios von Fundrise und RealtyMogul stehen jedoch auch nicht-akkredierten Investoren offen. Das ist einer der Gründe, warum diese beiden Plattform zu den populärsten in den USA gehören.

Und nun zu der wichtigen Frage: Stehen Fundrise und RealtyMogul auch deutschen Privatanlegern offen? Jetzt kommt der Moment der Wahrheit: Leider nein. Beide Plattformen akzeptieren nur Privatanleger mit Wohnsitz in den USA. Über einen Umweg kann es dann aber doch klappen: Da auch juristische Personen akzeptiert werden, könnte man über ein in den USA registriertes und steuerzahlendes Unternehmen (z.B. eine LLC) als Investor auftreten und dann sein Geld anlegen. Der Aufwand lohnt sich aber wahrscheinlich erst ab einer gewissen Größenordnung, die den Rahmen des normalen Privatinvestors sprengt.

Trotz dieses Dämpfers am Ende wollte ich Euch durch den vorherigen und diesen Artikel einen kurzen Einblick geben, wie das Angebot der beiden populärsten P2P Immobilien Crowdfunding Plattformen in den Vereinigten Staaten aussieht.

Gibt es denn US-Plattformen, die nicht-akkreditierte private Investoren mit Wohnsitz in Deutschland akzeptieren? Ja, glücklicherweise gibt es einige Anbieter, bei denen wir direkt investieren können. Zugegebenerweise gehören sie zu den etwas kleineren und unbekannteren Anbietern. Im nächsten Beitrag stelle ich euch einige davon vor.

Amerikanische Unternehmen decken 53% der weltweiten Marktkapitalisierung in Aktien ab, mit den Börsen-Giganten Apple, Microsoft, Google, Amazon und Facebook an der Spitze. Die Wallstreet ist die wichtigste Börse auf dem Planeten. Tja, man kommt nicht daran vorbei: Die USA geben im Finanzbereich weltweit den Takt vor.

Doch wie sieht es im Bereich P2P Immobilien Crowdfunding aus? Wer sind die großen Player auf dem US-Markt und was unterscheidet sie von den europäischen Plattformen? Werfen wir einen Blick über den großen Teich.

Die beiden größten Unterschiede zwischen den US- und den europäischen Wettbewerbern sind meiner Meinung nach die folgenden:

Bestandsobjekte statt Immobilienentwicklungen: Die amerikanischen Plattformen bieten hauptsächlich Investments in Bestandsobjekte an. Immobilien werden gekauft und dann jahrelang Im Bestand gehalten. Die Mieteinnahmen speisen die regelmäßigen Auszahlungen an die Investoren („Income“). Bei Verkauf der Immobilie partizipieren die Anleger zusätzlich noch am Wertzuwachs („Growth“). Im Gegensatz dazu werden auf den europäischen Plattformen (wie Estateguru*, Crowdestate*, Exporo*, Bergfürst*, etc.) hauptsächlich Immobilienentwicklungen finanziert. Die Projekte decken oftmals den gesamten Prozess vom Grundstückserwerb, Planung und Baugenehmigung, Baudurchführung bis hin zum Verkauf nach Fertigstellung ab. Die Anleger bekommen einen festen Zinssatz, der durch den Gewinn beim Verkauf abgedeckt wird. Einige wenige Plattformen, die auch in Europa Bestandsobjekte finanzieren sind z.B. Exporo* Bestand (Deutschland) , Property Partner* (UK), Housers* (Spanien) und Reinvest24* (Estland). Grundsätzlich haben Investments in Bestandsobjekte ein geringeres Risiko als Entwicklungsprojekte und bieten daher auch niedrigere Renditen.

Portfolio statt Einzelprojekte: Viele Plattformen in den USA bieten nur einige wenige Portfolios an, in die Anleger investieren können. Die Portfolios bestehen oftmals aus zig verschiedenen Einzelobjekten. Das erinnert deutsche Anleger an die hiesigen offenen oder geschlossenen Immobilienfonds, die ein ähnliches Konzept verfolgen und viele Einzelprojekte in einen Fonds bündeln um dann ebenfalls durch Mieteinnahmen und Wertzuwächse beim Verkauf Gewinne zu erwirtschaften. Die Plattformen hier bei uns in Europa bieten dem Anleger dagegen die Möglichkeit, die Projekte einzeln auszuwählen, in die er/sie investieren möchte. Da dies wesentlich zeitaufwändiger ist als in ein Portfolio zu investieren, bieten einige Plattformen AutoInvest Features und auch einen Zweitmarkt, um Investitionen einzelner Projekte wieder abstoßen zu können.

Wie sehen die Eckdaten der US- und EU-Plattformen im Vergleich aus? Die beiden bekanntesten P2P Immobilien Crowdfunding Plattformen in den USA sind Fundrise und RealtyMogul. Für Europa treten an: Estateguru* und Exporo*. Hier der Vergleich dieser vier Plattformen im Steckbrief:

Sitz

USA

USA

Estland

Deutschland

Gründung

2010

2013

2013

2014

Investoren

500.000+

190.000+

45.000+

25.000+

Finanziertes Volumen

4.900 Mio. USD

500 Mio. USD

200 Mio. EUR

566 Mio. EUR

Mindestinvest

500 USD

5.000 USD

50 EUR

500 EUR (Entwicklung)

1.000 EUR (Bestand)

Rendite jährlich

9,47%

7,7%

11,86%

5,8% (Entwicklung)

4,4% (Bestand)

Finanzierungstyp

Bestand

Bestand

Entwicklung

Entwicklung, Bestand

Investitionsmöglichkeiten

4 Portfolios

2 Portfolios

Einzelprojekte

Einzelprojekte

Zinszahlung

quartalsweise

monatlich

Je nach Projekt

Endfällig (Entwicklung)

Quartalsweise (Bestand)

Wie fällt der Vergleich der Plattformen USA vs. Europa aus?

Die amerikanischen Plattformen haben mehr Investoren für sich gewinnen können und auch bereits ein größeres Projektvolumen finanziert. Das ist auch nicht verwunderlich, da sie bereits etwas länger am Start sind und der US-Markt sehr groß ist. Die Bevölkerung der EU ist zwar mit rund 450 Millionen Einwohnern (natürlich bereits nach dem Brexit) größer als die der USA mit knapp 330 Millionen, der europäische Gesamtmarkt ist aber für die Plattformen durch Sprachbarrieren und verschiedene länderspezifische Rechtsbedingungen lange nicht so einfach zu erschließen wie der US-Markt.

Der Mindestinvest liegt mit 500 USD und sogar 5.000 USD bei den US-Playern weitaus höher als wir das von heimischen Anbietern gewohnt sind.

Die jährliche Rendite der amerikanischen Portfolios liegt mit 9,47% und 7,7% weitaus höher als bei Exporo* mit 5,8% (Exporo Bestand kommt sogar nur 4,4%), jedoch niedriger als bei Estateguru mit 11,86%. Nicht zu vergessen: Die aus Bestandsobjekten bestehenden US-Portfolios weisen ein niedrigeres Risiko auf als die hauptsächlich in Entwicklungsprojekte finanzierenden EU-Anbieter.

Investitionsmöglichkeiten: Fundrise und RealtyMogul bieten nur 4 bzw. 2 Portfolios zur Investition an. Bei Estateguru* und Exporo kann/muss man über die Jahre aus hunderten von Einzelprojekten wählen. Durch den AutoInvest bei Estateguru kann man den Zeitaufwand reduzieren.

Welches Angebot ist für Anleger denn nun attraktiver?

Rendite/Risiko-Verhältnis: Vom Rendite/Risiko-Verhältnis her liegen die amerikanischen Plattformen vorne. Renditen von 7-10% für Investitionen in Bestandsobjekte sind in Europa nur schwer zu realisieren. In Europa kommt man eher auf 3-6% bei den P2P Plattformen. Schielt man zu offenen Immobilienfonds wird man mit rund 3% auch nicht glücklicher und ob man das Risiko eingehen möchte, über oftmals 10 Jahre oder mehr in geschlossenen Immofonds hierzulande zu investieren um dann hoffentlich 6-7% realisieren zu können, ist auch fraglich. Dann bleiben noch börsengehandelte Immobilien-AGs (REITs), wobei man hier jedoch die Volatilität der Börsen in Kauf nehmen muss. Mit Entwicklungsprojekten kann man in Europa auf einigen Plattformen (wie Estateguru*) sogar mehr als 10% Rendite erwarten, nur ist das Risiko dann auch höher als bei Bestandsobjekten. 1:0 für die USA.

US-Komfort gegen EU-Individualität: Die Anlage in ein oder zwei US-Portfolios ist wesentlich einfacher und komfortabler als das Auswählen vieler Einzelprojekte. Allein das AutoInvest-Feature kann einen da retten, wenn der Zeitaufwand klein gehalten werden soll. Wenn ich jedoch explizit die Einzelobjekte auswählen möchte, dann bin ich bei den EU-Anbietern besser aufgehoben. Das ist bei unseren amerikanischen Freunden nur bei sogenannten „Private Placements“ möglich; die gehen aber häufig erst bei 25.000 USD Mindestinvest pro Projekt los. Das dies eine Geschmacksfrage ist: 2:1 für die USA.

Mindestinvest: Hier liegt Europa klar vorne. Schon mit 50 EUR (Estateguru*) oder sogar schon mit 10 EUR (Bergfürst*) können Anlieger sich an Immobilienfanzierungen über die Crowd beteiligen. Investoren auf den US-Plattformen können erst mit 500 USD oder sogar 5.000 USD einsteigen. Das macht 2:2.

Fazit

Die US-Plattformen im Immobilien Crowdfunding Bereich punkten mit einem besseren Rendite/Risiko-Verhältnis. Der niedrigere Mindestinvest der EU-Anbieter macht die hiesigen P2P Investitionsangebote dagegen sehr attraktiv. Bei der Auswahl der Finanzierungsmöglichkeiten liegt es im Auge des Betrachters: US-Komfort gegen EU-Individualität.

Welche Voraussetzungen muss ein Anleger erfüllen, um bei Fundrise, RealtyMogul oder anderen amerikanischen P2P Immobilien Crowdfunding Plattformen investieren zu können? Und welche Portfolios werden konkret angeboten? Darum geht es im Folgeartikel: US-Immobilien mit hohen Renditen: P2P Crowdfunding macht’s möglich

Was ist deine Meinung zu diesem USA vs. Europa Vergleich? Schreib dazu gerne etwas in die Kommentare.

Aktuell gibt es für neue Estateguru Anleger, die sich über diesen Link anmelden*, für alle Invests im April 1% Cashback Bonus. Und bei Exporo gibt es für neue Anleger bei Anmeldung über diesen Exporo Link* sogar 100 Euro Willkommens Bonus.