Bei der Registrierung im Feld Promo-Code WEALTH eingeben (war vorausgefüllt, als ich es mir angeschaut habe)

In der Zeit vom 28.08 bis 30.09.2025 investieren in Kredite, Anleihen, Immobilien und/oder ETFs. Die Höhe des Anlagebetrags am 30.09 bestimmt die Höhe des Bonus (siehe Tabelle unten)

Das Geld muss bis zum 31.12.2025 investiert bleiben.

Der Bonus wird am 10.01.2026 ausbezahlt.

Die vollständigen Teilnahmebedingungen der Cashback Aktion sind auf der Mintos* Seite verlinkt.

D.h. in rund 4 Monaten lassen sich bis zu 2% Cashback Bonus erzielen.

Ich habe mit Mintos im Januar 2015 angefangen, also vor über 10 Jahren. Seitdem bin ich sehr zufrieden mit den von mir erzielten Ergebnissen.

Manchmal bekomme ich Tipps von Lesern zu Anbietern, die ich noch gar nicht kannte. So bin ich auch auf Brickwise* (Link vom Handy aus klicken, installiert die App, gibt 50 Euro Rabatt) gestossen. Brickwise ist ein Anbieter für Anteile an Mietimmobilien in Österreich. Der Mindestinvest liegt bei 100 Euro. Je nach Immobilie liegen die Mietrenditen bei 2 bis 2,6%. Klingt jetzt nicht überragend viel, aber der Anleger der mir den Tipp gab, wies daraufhin, dass die Anteile früherer Immobilien bereits nach wenigen Monaten mit 30% Aufpreis auf dem Zweitmarkt gehandelt werden. Es gibt also Potential für Wertsteigerungen. Wer höhere Renditen aus vermieteten Immobilien möchte kann sich Reinvest24* anschauen, die Immobilien liegen dann allerdings eher in Osteuropa.

Brickwise Screenshots – anklicken für größere Ansicht

Ich bin ja immer für’s Ausprobieren und sammeln von Erfahrungen aus erster Hand. Also hab ich mich registriert und in einen 100 Euro Anteil einer vermieteten Wohnung in der Stallhofstr. in Gratwein investiert. Die Wohnung hat 71 m² und laut Gutachter einen Marktwert von 342.342 Euro. Die erwartete Mietrendite beträgt 2,6%. Zur Lage heisst es „Umgeben von Grünflächen bietet die Gartenwohnung alles was man zum täglichen leben braucht – und noch mehr. Neben der guten öffentlichen Anbindung sind Restaurants, Einkaufsmöglichkeiten, der Arzt und die Apotheke und die Schule fussläufig erreichbar. Die weitläufigen Wiesen und Wälder laden zu ausgiebigen Sparziergängen ein….“ Klingt idyllisch, oder?

Brickwise berechnet Transaktionskosten von 1,5%. Der 100,10 Euro Anteil würde also 101,60 Euro kosten. Da ich über einen Empfehlungslink kam, habe ich aber nur 51,60 Euro bezahlt, denn mir wurden direkt 50 Euro Rabatt abgezogen. Gezahlt hab ich direkt per Kreditkarte.

Über diesen Link bei Brickwise* (Link vom Handy aus klicken, installiert die App), und es wird direkt 50 Euro Rabatt beim ersten Investment abgezogen!

Auf dem Marktplatz ist auch noch ein zweites Objekt im Angebot, ich bleib aber erstmal bei meinem einzelnen Anteil und schau wie es läuft.

2019 und vor allem 2020 und 2021 war zu beobachten, dass viele deutsche Anleger umschichteten – weg von P2P-Krediten hin zum Aktienmarkt und teilweise auch zu Krypto. Dieser Trend wird sich nun umkehren. Die Zinswende kommt. 2022 in den USA und in UK. Im Euroraum vermutlich erst deutlich später. Dennoch werden die Auswirkungen auf die Anlageentscheidungen der Deutschen schon im ersten Halbjahr deutlich spürbar sein. Die steigenden Zinsen erhöhen die Wahrscheinlichkeit, dass die Kurse an der Börse sich eher seitwärts bewegen und auch im Kryptomarkt mehren sich die Anzeichen für eine deutliche Korrektur. Nachdem China bereits letztes Jahr Krypto Mining verboten hat, erwägt nun auch die russische Zentralbank einen Bann des Krypto-Minings. Dies führt zu starken Umwälzungen beim Mining. Über 60% der Bitcoin Mining-Standorte sind inzwischen in den USA, Kasachstan und Canada. Sollte eines dieser Länder regulatorische Schritte erwägen, würde das zu weiterem Druck auf den Bitcoin Kurs führen.

Steigende Zinsen im P2P Markt führen nicht automatisch zu höheren Renditen. Denn das Ausfallrisiko der Kredite steigt bei höheren Zinsen auch. Unterm Strich könnten sich beide Effekte kompensieren, so dass die Rendite nach Ausfällen stabil oder leicht steigend ist.

Die steigende Attraktivität ergibt sich weniger durch die Höhe der Rendite als durch die Planbarkeit und die – je nach Plattform – geringe Volatilität. Gerade im Vergleich zu anderen Anlageklassen wie Staatsanleihen und langlaufenden Unternehmensanleihen. Deren Kurse geraten bei steigenden Zinsen unter Druck.

Welche Plattformen werden am stärksten profitieren in 2022?

Ich erwarte, dass 2 Gruppen von Plattformen den stärksten Zufluss von Anlagegeldern verzeichnen können:

Etablierte Plattformen mit langjährigem Track Record

P2P Kredite Anleger setzen zunehmend auf Verlässlichkeiten und hier auf Plattformen die seit mehreren Jahren stabile Ergebnisse vorweisen können.

Bondora Bondora* ist seit über 10 Jahren am Markt. Seit dem Launch vor 4 Jahren liefert das Bondora Go&Grow* Produkt stabil die 6,75% Zinsen. Viele Anleger nutzen Bondora um unterjährig Liquidität zu parken. Im Bereich Konsumentenkredite ist Bondora einer der erfahrensten Player

Estateguru Estateguru* liefert zuverlässig Ergebnisse bei besicherten Immobilienkrediten. Die Plattform wächst stark . Seit dem Launch in 2014 hat Estateguru über 500 Mio. Euro Kredite vergeben. Inzwischen nutzen über 115.000 Anleger Estateguru

Plattformen mit sehr kurzlaufenden Krediten

Die 2. Gruppe, die verstärkt neue Anleger gewinnen wird, sind Plattformen mit sehr kurzflaufenden Krediten. In Zeiten steigender Zinsen wollen sich die Anleger nicht über Laufzeiten von mehreren Jahren binden, sondern werden Laufzeiten von einem Jahr oder nur wenigen Monaten präferieren. Hiervon werden u.a. Lendermarket*, Esketit*, Viainvest*, Afranga*, Bondster* und Moncera* profitieren. Eventuell auch Mintos*, wobei 2020 und 2021 suboptimal für Mintos gelaufen sind (Ausfälle, mehrfache Verschiebung der Einführung des Notes Produktes).

Welche Plattformen sind außen vor?

Da sind zum einen die auf mehrjährige Unternehmenskredite spezialisierten Plattformen. Diese werden im aktuellen Marktumfeld unattraktiver für Anleger. Zum anderen dürfte es in der aktuellen geopolitischen Lage für Plattformen mit Krediten in den Ländern Russland, Ukraine, Belarus und Kasachstan schwerer werden Anleger zu gewinnen bzw. zu halten.

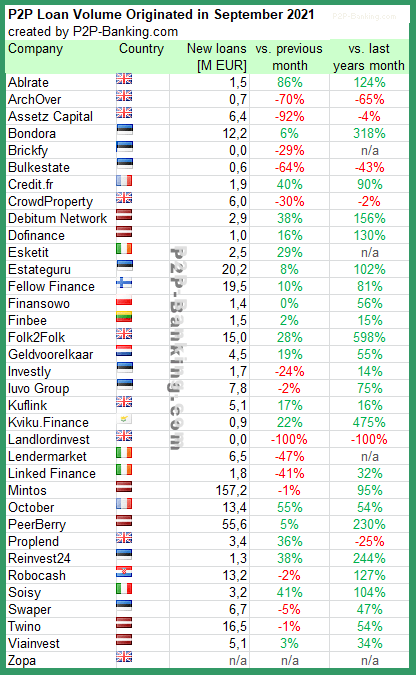

Ich erhebe einmal monatlich die Neukreditvolumen von P2P Kredit Marktplätzen, da mir das einen guten Überblick erlaubt, wohin der Markt sich bewegt. Natürlich führt die Betrachtung einzelner Monate zu starken Schwankungen, aber ich mache das nun schon seit mehreren Jahren und finde es über die Zeit sehr aufschlussreich.

Tabelle: Statistiken Neukreditvolumen P2P Kredite im September 2021. Quelle: eigene Recherchen

Kreditvolumina wurden aus der lokalen Währung in Euro konvertiert um einen Vergleich zu erleichtern. Einzelne Zahlen sind Schätzungen.

Bondora* hat die Kreditvergabe in Spanien wieder aufgenommen, nachdem diese seit Beginn der Pandemie pausiert worden war. Die Einstellung hatte Bondora mit Risikominimierung aus Sorge um die Entwicklung der spanischen Wirtschaft in der Pandemie begründet. Jetzt teilte Bondora mit, dass sie seit dem 15. September wieder Kredite in Spanien vergeben und das Volumen dort langsam und vorsichtig wieder hochfahren werden.

Amerikanische Unternehmen decken 53% der weltweiten Marktkapitalisierung in Aktien ab, mit den Börsen-Giganten Apple, Microsoft, Google, Amazon und Facebook an der Spitze. Die Wallstreet ist die wichtigste Börse auf dem Planeten. Tja, man kommt nicht daran vorbei: Die USA geben im Finanzbereich weltweit den Takt vor.

Doch wie sieht es im Bereich P2P Immobilien Crowdfunding aus? Wer sind die großen Player auf dem US-Markt und was unterscheidet sie von den europäischen Plattformen? Werfen wir einen Blick über den großen Teich.

Die beiden größten Unterschiede zwischen den US- und den europäischen Wettbewerbern sind meiner Meinung nach die folgenden:

Bestandsobjekte statt Immobilienentwicklungen: Die amerikanischen Plattformen bieten hauptsächlich Investments in Bestandsobjekte an. Immobilien werden gekauft und dann jahrelang Im Bestand gehalten. Die Mieteinnahmen speisen die regelmäßigen Auszahlungen an die Investoren („Income“). Bei Verkauf der Immobilie partizipieren die Anleger zusätzlich noch am Wertzuwachs („Growth“). Im Gegensatz dazu werden auf den europäischen Plattformen (wie Estateguru*, Crowdestate*, Exporo*, Bergfürst*, etc.) hauptsächlich Immobilienentwicklungen finanziert. Die Projekte decken oftmals den gesamten Prozess vom Grundstückserwerb, Planung und Baugenehmigung, Baudurchführung bis hin zum Verkauf nach Fertigstellung ab. Die Anleger bekommen einen festen Zinssatz, der durch den Gewinn beim Verkauf abgedeckt wird. Einige wenige Plattformen, die auch in Europa Bestandsobjekte finanzieren sind z.B. Exporo* Bestand (Deutschland) , Property Partner* (UK), Housers* (Spanien) und Reinvest24* (Estland). Grundsätzlich haben Investments in Bestandsobjekte ein geringeres Risiko als Entwicklungsprojekte und bieten daher auch niedrigere Renditen.

Portfolio statt Einzelprojekte: Viele Plattformen in den USA bieten nur einige wenige Portfolios an, in die Anleger investieren können. Die Portfolios bestehen oftmals aus zig verschiedenen Einzelobjekten. Das erinnert deutsche Anleger an die hiesigen offenen oder geschlossenen Immobilienfonds, die ein ähnliches Konzept verfolgen und viele Einzelprojekte in einen Fonds bündeln um dann ebenfalls durch Mieteinnahmen und Wertzuwächse beim Verkauf Gewinne zu erwirtschaften. Die Plattformen hier bei uns in Europa bieten dem Anleger dagegen die Möglichkeit, die Projekte einzeln auszuwählen, in die er/sie investieren möchte. Da dies wesentlich zeitaufwändiger ist als in ein Portfolio zu investieren, bieten einige Plattformen AutoInvest Features und auch einen Zweitmarkt, um Investitionen einzelner Projekte wieder abstoßen zu können.

Wie sehen die Eckdaten der US- und EU-Plattformen im Vergleich aus? Die beiden bekanntesten P2P Immobilien Crowdfunding Plattformen in den USA sind Fundrise und RealtyMogul. Für Europa treten an: Estateguru* und Exporo*. Hier der Vergleich dieser vier Plattformen im Steckbrief:

Sitz

USA

USA

Estland

Deutschland

Gründung

2010

2013

2013

2014

Investoren

500.000+

190.000+

45.000+

25.000+

Finanziertes Volumen

4.900 Mio. USD

500 Mio. USD

200 Mio. EUR

566 Mio. EUR

Mindestinvest

500 USD

5.000 USD

50 EUR

500 EUR (Entwicklung)

1.000 EUR (Bestand)

Rendite jährlich

9,47%

7,7%

11,86%

5,8% (Entwicklung)

4,4% (Bestand)

Finanzierungstyp

Bestand

Bestand

Entwicklung

Entwicklung, Bestand

Investitionsmöglichkeiten

4 Portfolios

2 Portfolios

Einzelprojekte

Einzelprojekte

Zinszahlung

quartalsweise

monatlich

Je nach Projekt

Endfällig (Entwicklung)

Quartalsweise (Bestand)

Wie fällt der Vergleich der Plattformen USA vs. Europa aus?

Die amerikanischen Plattformen haben mehr Investoren für sich gewinnen können und auch bereits ein größeres Projektvolumen finanziert. Das ist auch nicht verwunderlich, da sie bereits etwas länger am Start sind und der US-Markt sehr groß ist. Die Bevölkerung der EU ist zwar mit rund 450 Millionen Einwohnern (natürlich bereits nach dem Brexit) größer als die der USA mit knapp 330 Millionen, der europäische Gesamtmarkt ist aber für die Plattformen durch Sprachbarrieren und verschiedene länderspezifische Rechtsbedingungen lange nicht so einfach zu erschließen wie der US-Markt.

Der Mindestinvest liegt mit 500 USD und sogar 5.000 USD bei den US-Playern weitaus höher als wir das von heimischen Anbietern gewohnt sind.

Die jährliche Rendite der amerikanischen Portfolios liegt mit 9,47% und 7,7% weitaus höher als bei Exporo* mit 5,8% (Exporo Bestand kommt sogar nur 4,4%), jedoch niedriger als bei Estateguru mit 11,86%. Nicht zu vergessen: Die aus Bestandsobjekten bestehenden US-Portfolios weisen ein niedrigeres Risiko auf als die hauptsächlich in Entwicklungsprojekte finanzierenden EU-Anbieter.

Investitionsmöglichkeiten: Fundrise und RealtyMogul bieten nur 4 bzw. 2 Portfolios zur Investition an. Bei Estateguru* und Exporo kann/muss man über die Jahre aus hunderten von Einzelprojekten wählen. Durch den AutoInvest bei Estateguru kann man den Zeitaufwand reduzieren.

Welches Angebot ist für Anleger denn nun attraktiver?

Rendite/Risiko-Verhältnis: Vom Rendite/Risiko-Verhältnis her liegen die amerikanischen Plattformen vorne. Renditen von 7-10% für Investitionen in Bestandsobjekte sind in Europa nur schwer zu realisieren. In Europa kommt man eher auf 3-6% bei den P2P Plattformen. Schielt man zu offenen Immobilienfonds wird man mit rund 3% auch nicht glücklicher und ob man das Risiko eingehen möchte, über oftmals 10 Jahre oder mehr in geschlossenen Immofonds hierzulande zu investieren um dann hoffentlich 6-7% realisieren zu können, ist auch fraglich. Dann bleiben noch börsengehandelte Immobilien-AGs (REITs), wobei man hier jedoch die Volatilität der Börsen in Kauf nehmen muss. Mit Entwicklungsprojekten kann man in Europa auf einigen Plattformen (wie Estateguru*) sogar mehr als 10% Rendite erwarten, nur ist das Risiko dann auch höher als bei Bestandsobjekten. 1:0 für die USA.

US-Komfort gegen EU-Individualität: Die Anlage in ein oder zwei US-Portfolios ist wesentlich einfacher und komfortabler als das Auswählen vieler Einzelprojekte. Allein das AutoInvest-Feature kann einen da retten, wenn der Zeitaufwand klein gehalten werden soll. Wenn ich jedoch explizit die Einzelobjekte auswählen möchte, dann bin ich bei den EU-Anbietern besser aufgehoben. Das ist bei unseren amerikanischen Freunden nur bei sogenannten „Private Placements“ möglich; die gehen aber häufig erst bei 25.000 USD Mindestinvest pro Projekt los. Das dies eine Geschmacksfrage ist: 2:1 für die USA.

Mindestinvest: Hier liegt Europa klar vorne. Schon mit 50 EUR (Estateguru*) oder sogar schon mit 10 EUR (Bergfürst*) können Anlieger sich an Immobilienfanzierungen über die Crowd beteiligen. Investoren auf den US-Plattformen können erst mit 500 USD oder sogar 5.000 USD einsteigen. Das macht 2:2.

Fazit

Die US-Plattformen im Immobilien Crowdfunding Bereich punkten mit einem besseren Rendite/Risiko-Verhältnis. Der niedrigere Mindestinvest der EU-Anbieter macht die hiesigen P2P Investitionsangebote dagegen sehr attraktiv. Bei der Auswahl der Finanzierungsmöglichkeiten liegt es im Auge des Betrachters: US-Komfort gegen EU-Individualität.

Welche Voraussetzungen muss ein Anleger erfüllen, um bei Fundrise, RealtyMogul oder anderen amerikanischen P2P Immobilien Crowdfunding Plattformen investieren zu können? Und welche Portfolios werden konkret angeboten? Darum geht es im Folgeartikel: US-Immobilien mit hohen Renditen: P2P Crowdfunding macht’s möglich

Was ist deine Meinung zu diesem USA vs. Europa Vergleich? Schreib dazu gerne etwas in die Kommentare.

Aktuell gibt es für neue Estateguru Anleger, die sich über diesen Link anmelden*, für alle Invests im April 1% Cashback Bonus. Und bei Exporo gibt es für neue Anleger bei Anmeldung über diesen Exporo Link* sogar 100 Euro Willkommens Bonus.

In diesem Jahr wird eine neue EU-weite Regulierung von Crowdfunding Plattformen in Kraft treten. Am 18. Dezember 2019 haben sich die EU Institutionen (der Europäische Rat, die Europäische Kommission und das Europäische Parlament) auf eine Regelung geeinigt, die die Einführung eines neuen Status European Crowdfunding Service Provider (ECSP) vorsieht. Wer die Pressemitteilung des Europäischen Parlaments vom 19. Dezember 2019 im genauen englischen Wortlaut nachlesen möchte, findet sie hier: EU rules to boost European crowdfunding platforms agreed

Die Europäischen Kommission nennt folgenden Hauptgrund für die neue EU-Regulierung (Übersetzung von mir):

Der EU-Markt für Crowdfunding ist im Vergleich zu anderen großen Weltmärkten unterentwickelt. Eine der größten Hürden für Crowdfunding-Plattformen, die ihre Dienste grenzüberschreitend anbieten möchten, ist das Fehlen gemeinsamer Regeln in der gesamten EU. Dies erhöht die Compliance- und Betriebskosten und verhindert, dass Crowdfunding-Plattformen expandieren. … Sobald die neue Verordnung auf EU-Ebene verabschiedet wurde, können Plattformen einen EU-Pass beantragen, der auf einem einzigen Regelwerk basiert. Dies erleichtert es ihnen, ihre Dienstleistungen in der gesamten EU anzubieten.

Der Crowdfunding Markt in der EU ist tatsächlich „unterentwickelt“ – er macht nur einen Bruchteil des Crowdfunding Markts in den USA oder in China aus. Das soll sich nach Aussage der EU Kommission ändern und dazu dient diese EU-Regulierung.

Die offizielle Webseite der Europäischen Kommission zum Thema Crowdfunding findet ihr übrigens hier, wobei die meisten Inhalte jedoch nur auf Englisch sind.

Worum geht es?

1. Zugang zum gesamten europäischen Markt erleichtern

Bisher müssen sich die Crowdfunding Plattformen in jedem EU-Land separat bei den nationalen Regulierungsbehörden registrieren lassen und damit den unterschiedlichen lokalen Anforderungen entsprechen. Das kostet viel Zeit und Geld und es schreckt so manche Plattform davon ab, in andere EU Länder zu expandieren. In Zukunft reicht eine einmalige Registrierung als European Crowdfunding Service Provider (ECSP), um in allen EU-Ländern aktiv sein zu können. Dies erschließt den Markt in 27 Mitgliedstaaten der Europäischen Union mit rund 450 Millionen Einwohnern (Zahlen natürlich bereits nach dem Brexit).

2. Investorenschutz

Investoren werden als sophisticated investor oder non sophisticated investor eingestuft, was ich am ehesten mit versierter Anleger und nicht versierter Anleger übersetzen würde. Nicht versierte Anleger werden eingehender über die Risiken informiert und gewarnt, falls ihre Investition 1.000 Euro oder 5 Prozent ihres Nettovermögens übersteigt. Außerdem werden ihnen 4 Tage zum Überdenken der Entscheidung eingeräumt (reflection period). Das liest sich für mich wie eine Widerrufsfrist, aber wir müssen wohl abwarten, wie dies von den Plattformen konkret umgesetzt werden wird.

Außerdem muss den Anlegern zu jedem Projekt ein key investment information sheet (KIIS) zur Verfügung gestellt werden. Dabei geht es insbesondere um Informationen über finanzielle Risiken, Insolvenzrisiken, Kosten und Projektauswahlkriterien.

3. Finanzierungslimit

Die Unternehmen, die als Darlehensnehmer oder Projektentwickler auftreten, können über einen Zeitraum von 12 Monaten maximal 5 Millionen Euro finanzieren lassen. Diese Grenze gilt nicht pro Projekt, sondern für alle Projekte desselben Unternehmens in einem fließenden Zeitraum von 12 Monaten.

Wann geht’s los?

Die Verordnung muss noch vom EU Wirtschaftsausschuss und dann vom gesamten EU Parlament gebilligt werden, womit im ersten Quartal 2020 zu rechnen ist. Dann steht den nationalen Regulierungsbehörden eine Übergangsfrist von 12 Monaten zur Verfügung, dies umzusetzen. Die Plattformen haben dann abermals 6 Monate Zeit, die neuen europäischen Anforderungen zu erfüllen.

Fazit

Die neue EU-Regulierung soll Crowdfunding Plattformen den Zugang zum gesamten europäischen Markt erleichtern und den Investorenschutz verbessern. Beides ist bitter nötig. Inwieweit diese Ziele mittels dieser neuen Regelungen erreicht werden, hängt jedoch wie so oft von der konkreten Umsetzung ab. Auf jeden Fall darf man gespannt sein, ob dies eine größere Dynamik in den EU Crowdfunding Markt bringt.

Wie sinnvoll ist diese neue EU-Regulierung aus Deiner Sicht? Welche Auswirkungen hat das für uns als Investoren? Ich freu mich auf Deine Meinung dazu. Schreib es einfach in die Kommentare zu diesem Beitrag.

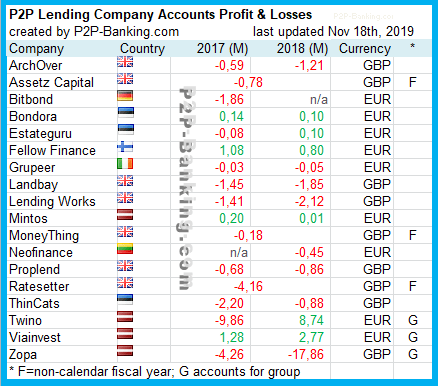

Auf P2P-Banking.com habe ich heute eine neue Übersichtstabelle gestartet. Dazu habe ich anhand der Geschäftsberichte recherchiert welche Anbieter profitabel sind und welche noch Verlust machen. Zunächst habe ich das für die Geschäftsjahre 2017 und 2018 analysiert.

Warum ist es wichtig ob die Anbieter Firma Gewinn macht? Kann das dem Anleger nicht egal sein, solange sein Invest in die Kredite die erwünschte Rendite abwirft?

P2P Kredite sind eine riskante Anlageform. Das offensichtlichste Risiko ist natürlich, dass ein Kredit ausfällt, also der Kreditnehmer den Kredit nicht zurückzahlen kann (oder will). Aber ein signifikantes Risiko besteht für Anleger auch, wenn die Plattform nicht fortgeführt werden kann, z.B. weil der Firma, die die Plattform betreibt das Geld ausgeht (Insolvenz). Dass dies keinesfalls ein theoretisches Risiko ist, zeigte sich zuletzt bei den Insolvenzen von 3 britischen P2P Marktplätzen (Collateral, Lendy, Funding Secure). Auf weitere Risiken bei der Anlage in P2P Kredite geht übrigens dieser Artikel von Nikolay ein.

Natürlich ist es normal, dass Internet Startups in der Wachstumsphase nicht profitabel sind, sondern mehrere Jahre mit Verlust arbeiten. Dadurch sind sie aber auch abhängig davon, dass sie regelmäßig erfolgreich neues Kapital über Finanzierungsrunden von ihren Eigentümern oder neuen Anteilseignern einwerben. Scheitern sie, ist die Fortführung gefährdet, weil sie ihr Personal, ihre IT-Infrastruktur und das Marketing nicht mehr bezahlen können.

Die Höhe eventueller Gewinne sagt übrigens meines Erachtens nicht viel aus. Denn im Interesse des Wachstums wird das Startup Einnahmen sofort wieder in Personal und Marketing investieren um das Wachstum voranzutreiben und Marktanteile zu gewinnen, statt hohe Gewinne auszuweisen. Maximinierung des Unternehmensgewinn wird somit i.d.R. nicht das Ziel des Managements sein.

Die Daten in der folgende Tabelle stammen aus Geschäftsberichten aus öffentlichen Registern bzw. von den Webseiten der Firmen. Die Geschäftsberichte sind teilweise auditiert, teilweise nicht.

Gewinne bzw. Verluste in Mio. Währungseinheiten. Quelle: P2P-Banking

Die Tabelle wird zukünftig auf P2P-Banking aktualisiert und um weitere Anbieter ergänzt werden. Gerne kannst Du auch helfen, indem Du mir Emails mit Informationen (Geschäftsbericht und/oder Link, wo dieser veröffentlicht ist), zu noch in der Liste fehlenden P2P Marktplätzen schickst. Wenn viele helfen, wird die Übersichtstabelle schnell vollständiger und damit nützlicher. Vielen Dank!

P.S.: Inzwischen haben mir mehrere Anleger weitere Daten/Geschäftsberichte zukommen lassen, so dass die überarbeitete Tabelle auf P2P-Banking bereits nach wenigen Stunden umfangreicher ist, als der hier im Artikel gezeigte erste Stand der Veröffentlichung.

Aber ich wette, Du wusstest noch nicht, dass Du beim Invest auf jeder P2P Kredit Plattform auch Miles & More Meilen sammeln kannst, oder? Die Meilen kannst Du z.B. für Flugprämien, Hotel- oder Mietwagenbuchungen und viele weitere Prämien einlösen

Und so funktioniert es. Du brauchst:

Ein kostenloses Revolut* Konto (Smartphone erforderlich)

Wahrscheinlich hast Du bisher auf den Kreditmarktplätzen per SEPA Überweisung eingezahlt?

Ist kostenlos und dauert i.d.R. 1-2 Arbeitstage.

Neues Vorgehen: Revolut App aufmachen. „Geld hinzufügen“ in Deinem Euro Konto wählen. Kreditkartendaten der Miles&More Kreditkarte eingeben. Betrag wählen. Klicken. Das Geld ist sofort da und Du kannst es dann per „Zahlungen“, „Überweisung“ als SEPA Überweisung an den Kreditmarktplatz senden.

Ist kostenlos und dauert i.d.R. 1-2 Arbeitstage. Und voila, jede Menge Meilen gesammelt

Noch einen oben drauf? Melde Dich kostenlos bei Priceless Mastercard an (Code MGM353a3aa) und registriere Deine Miles&More Kreditkarte und Du sammelst dort Coins und kannst diese für weitere Prämien verwenden.

Wichtige Hinweise:

Wenn Du neu angemeldet bist auf einem P2P Kreditmarktplatz, dann muss in der Regel die allererste Einzahlung (Mindestbetrag reicht) per SEPA Überweisung direkt von Deinem Bankkonto kommen, damit dies mit Deinem Account beim Marktplatz verknüpft werden kann. Obiges Verfahren also erst ab der zweiten Einzahlung verwenden.

Unbedingt den vom Marktplatz vorgegebenen Verwendungszweck bei der Überweisung in der Revolut App angeben, sonst kann der Marktplatz die Einzahlung nicht Dir zuordnen!

Das Revolut Konto unterstützt mehrere Währungen. Achte darauf, dass Du im EUR Konto bist, wenn Du mit der Kreditkarte einzahlst (so vermeidest Du Auslandseinsatzgebühren, die bei anderen Währungen anfallen könnten). Brauchst Du Pfund zum Investieren auf einem UK Kreditmarktplatz, dann zahl trotzdem EUR ein, Du kannst die dann wochentags (Mo.-Fr.) bei Revolut ohne Gebühr in GBP tauschen.

Natürlich hat Deine Miles&More Kreditkarte ein monatliches Limit. Dennoch kannst Du auch höhere Beträge auf diese Weise pro Monat investieren, in dem Du vorher Geld auf Dein Miles&More Kreditkartenkonto überweist, also dort Guthaben vorhälst.

Ich hab das getestet und Miles&More schreibt die Meilen problemlos automatisch gut. Übertreiben sollte man es aber sicher nicht, d.h. keine riesigen Beträge auf einmal auf diesem Weg einzahlen

Bondora lässt ja, wie insgesamt 4 Marktplätze, direkte kostenlose Einzahlungen per Kreditkarte zu. Der Umweg über Revolut wäre also nicht nötig nur um Meilen zu sammeln. Einen Vorteil hat er aber. Wenn Du direkt bei Bondora per Kreditkarte einzahlst, dann werden Auszahlungen auch wieder der Kreditkarte gutgeschrieben (und somit Meilen abgezogen). Dieses Problem tritt bei dem Weg über Revolut nicht auf.

Prinzipiell müsste das Vorgehen auch mit anderen Kreditkarten mit Bonus Programmen funktionieren. Ob es z.B. mit der Amazon Prime Kreditkarte (50 EUR Startgutschrift, im Link zuerst für Prime anmelden dann gibt es für die Karte keine Jahresgebühr in den Folgejahren) oder mit Payback Kreditkarten funktioniert habe ich aber nicht getestet und somit keine Erfahrungen. Es kann sein, dass einige Kreditkarten das Deposit bei Revolut als Finanztransaktion oder Barauszahlung einstufen und keine Punkte/Boni dafür gutschreiben. Also erst Bedingungen checken oder mit kleinen Beträgen ausprobieren.

Mit American Express (Amex) Karten funktioniert es übrigens (zumindest derzeit) nicht, da Revolut keine Aufladung mit Amex Karten unterstützt.