![]() RichUncles ist eine der wenigen P2P Immobilien Crowdfunding Plattformen in den USA, die für ausländische Investoren geöffnet sind. Wie in diesem Beitrag beschrieben, können Anleger über den „RW Holdings NNN REIT“ in ein breit diversifiziertes Portfolio von Bestandsobjekten investieren. Jetzt schauen wir uns näher an, wie sich die Rendite zusammensetzt und wie die Ausschüttung erfolgt. Außerdem geht es um die Knackpunkte Zweitmarkt und Steuern und den Investmentprozess.

RichUncles ist eine der wenigen P2P Immobilien Crowdfunding Plattformen in den USA, die für ausländische Investoren geöffnet sind. Wie in diesem Beitrag beschrieben, können Anleger über den „RW Holdings NNN REIT“ in ein breit diversifiziertes Portfolio von Bestandsobjekten investieren. Jetzt schauen wir uns näher an, wie sich die Rendite zusammensetzt und wie die Ausschüttung erfolgt. Außerdem geht es um die Knackpunkte Zweitmarkt und Steuern und den Investmentprozess.

Rendite und Ausschüttungen

Die Rendite liegt aktuell bei ca. 7%. Leider wird die Rendite auf der RichUncles Webseite nicht transparent ausgewiesen. Der Gewinn eines REIT ergibt sich aus den monatlichen Dividendenzahlungen, die unter anderem aus den Mieteinnahmen gespeist werden, und aus der Wertsteigerung der Immobilien. Um als REIT qualifiziert zu bleiben, müssen die reichen Onkels übrigens mindestens 90% des steuerpflichtigen REIT-Jahreseinkommens ausschütten. Die Ausschüttungen erfolgen monatlich als Dividendenertrag an die Aktionäre. Es gibt auch nicht besonders viele Reviews und Erfahrensberichte, die da konkreten Einblick gewähren. Einige Anleger berichten, dass sie bisher konstant 6% Dividendenrendite über die monatlichen Ausschüttungen erhalten haben. Kombiniert mit der ca. 1% jährlichen Wertsteigerung kommt man dann also auf 7% Gesamtrendite. Die Wertsteigerung kann an der Entwicklung des NAV („net asset value“, Nettovermögenswert oder Nettoinventarwert) abgelesen werden. Dieser wird im Gegensatz zu den monatlichen Ausschüttungen einmal jährlich offiziell bekanntgegeben. Der NAV je Anteil (oder Aktie) hat sich jeweils zum Stichtag 31. Dezember folgendermassen entwickelt: 10,05 USD (2017), 10,16 USD (2018), 10,27 USD (2019). Die Wertsteigerung beträgt also etwas mehr als 1 Prozent. Die Laufzeit der Investition wird ebenfalls nicht konkret kommuniziert, ich habe etwas von 4-7 Jahren gelesen, würde meine Hand dafür aber nicht ins Feuer legen. Generell ist die Investition in Bestandsobjekte auf jeden Fall langfristig zu sehen.

Investmentprozess

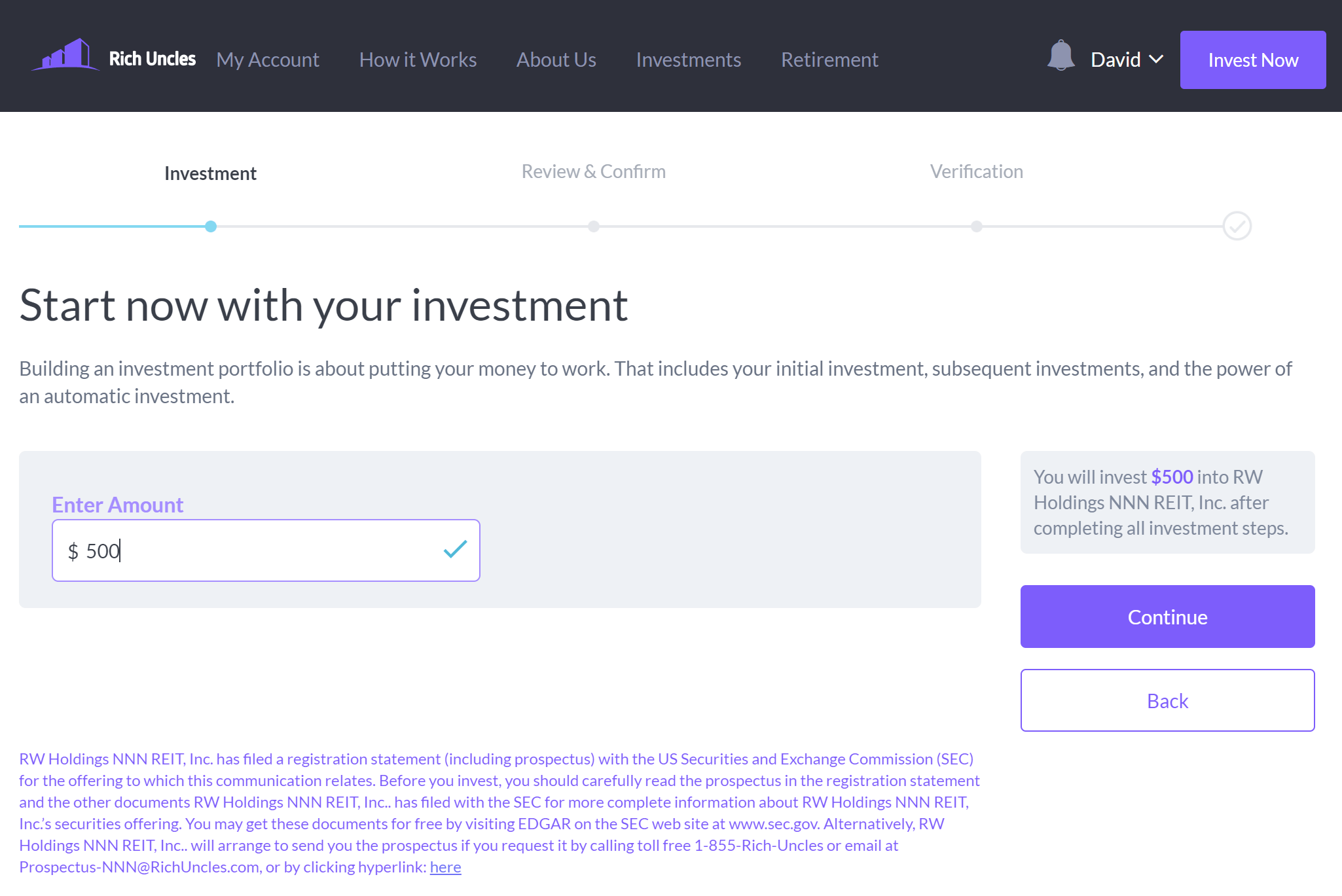

Nach der Registrierung auf der Plattform erfolgt auch die Investition vollständig online und ist denkbar einfach. Zuerst wird der gewünschte Anlagebetrag abgefragt, wobei es ab 500 USD los geht:

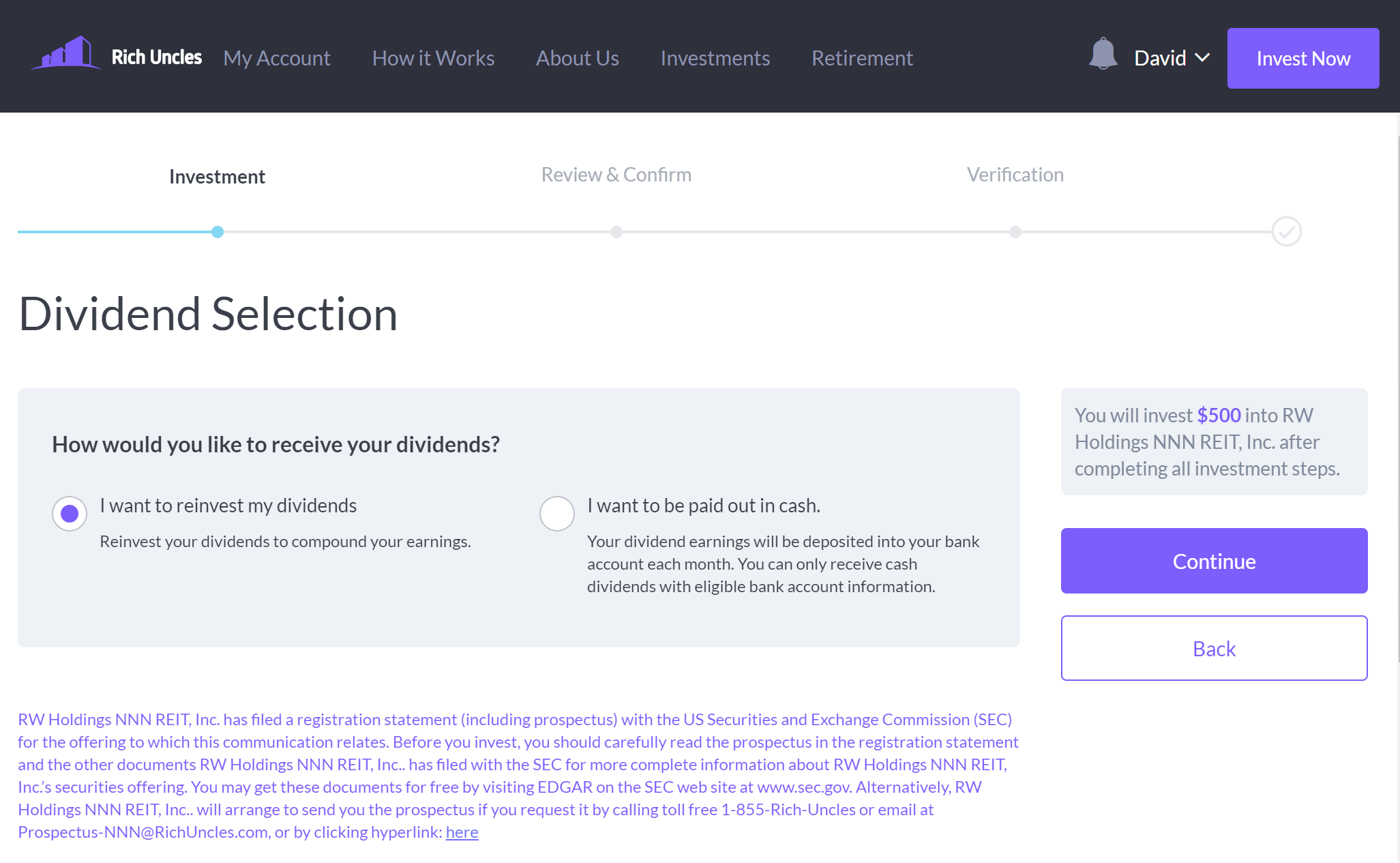

Dann wird festgelegt, ob die Dividenden automatisch angelegt oder ausgeschüttet werden sollen:

Das war’s dann auch schon. Dann muss nur noch der gewählte Anlagebetrag auf das RichUncles Bankkonto überwiesen werden.

Verkauf der Anteile

Derzeit gibt es keinen Sekundärmarkt, auf dem die Beteiligungen an andere verkauft werden können. Richuncles bietet jedoch nach einer Mindesthaltedauer von 90 Tagen den Rückkauf der Anteile an. Dies ist nicht garantiert, das Unternehmen stellt jedoch fest, dass es einen Antrag auf Aktienrückkauf bisher nie abgelehnt hat. Was kostet dieser Aktienrückkauf? Es wird eine Verwaltungsgebühr berechnet, die je nachdem, wie lange die Anteile gehalten wurden, jährlich sinkt: Innerhalb des 1. Jahres ab Erwerb der Beteiligungen werden 3% des Investmentbetrags abgezogen, im 2. Jahr sind es dann noch 2%, im 3. Jahr sinkt die Gebühr auf 1%, und nach mehr als 3 Jahren Haltedauer werden die Anteile kostenlos zurückgekauft.

Steuer, Währungsrisiko und Bankkonto

Ein RichUncles Mitarbeiter erklärte mir, dass in Deutschland steuerlich ansässigen Investoren 15% Quellensteuer von der monatlichen Dividendenzahlung direkt abgezogen werden. Inwieweit dies gegenüber dem Fiskus hier bei uns geltend gemacht werden kann, müsstet ihr mit eurem Steuerberater klären.

Da die Investition in USD erfolgt, ist natürlich auch das Währungsrisiko nicht zu unterschätzen.

Als Anleger auf RichUncles muss man ein Bankkonto in den USA besitzen, von dem die Ein- und Auszahlungen erfolgen. Dies kann über Dienstleister wie Transferwise* zur Verfügung gestellt werden. Der RichUncles Support teilte mir explizit mit, dass diese Konten von der Plattform unterstützt werden.

Fazit

RichUncles bietet ein solides Investment in ein breit diversifiziertes Portfolio von Bestandsobjekten mit einem guten Rendite/Risiko-Profil. Die Rendite der reichen Onkels von 7% kann in Deutschland mit Bestandsobjekten auf P2P Plattformen schwer erzielt werden. Als Vergleich erzielt Exporo* (Bestand) durchschnittlich 4,4% Rendite, auf der spanischen Plattform Housers* sieht es ähnlich aus. Dass Ausschüttungen monatlich erfolgen, ist sehr erfreulich; auch dass die Dividenden automatisch reinvestiert werden können. Der RichUncles REIT ist ab 500 USD investierbar, bleibt jedoch ein langfristiges Investment, bei dem die Laufzeit leider nicht klar ist. Es können jedoch Anteile zurückgegeben werden. Dabei fallen bei einer Haltedauer von unter 3 Jahren bis zu 3% Gebühren an. Den automatischen Abzug von 15% Quellensteuer, das Währungsrisiko bei Investments in USD und auch die Notwendigkeit eines US-Bankkontos sollte man als deutscher Anleger nicht vergessen. Letzteres kann über Dienstleister wie Transferwise* erfolgen und stellt daher keine unüberwindbare Hürde dar. Für wen ist RichUncles interessant? Für langfristige Investoren, die in Immobilien-Bestandsobjekte investieren und dabei die Schwankungen an der Börse umgehen möchten.

Anmerkung des Herausgebers:

Zu diesem Artikel von David gebe ich zu bedenken:

- beim Invest in US REITs gibt es deutlich liquidere Alternativen. Es gibt sehr viele börsengehandelte REITs, die über einen Broker an der Börse gekauft und verkauft werden können

- es gab diverse Kritikpunkte an der im Artikel genannten Firma in der Vergangenheit (einfach mal googlen)

- stimmt zum derzeitigen Zeitpunkt ein Invest in einen REIT, der in Gewerbeimmobilien investiert, mit der eigenen Anlagestrategie überein?