In 2018 habe ich angefangen auch in australische P2P Kredite zu investieren, bei Ratesetter Australien*. Warum diese Plattform, wie die egistrierung als Deutscher klappte und wie ich gestartet bin, hatte ich damals im Artikel ‚Bis zu 9% Zinsen aus dem Känguruland – so investiere ich bei Ratesetter Australien‚ beschrieben.

Einige Kennzahlen seitdem:

- Eingeszahlt hatte ich: 6.862 AUD

- Zinsen bekommen habe ich: 1.003 AUD

- abgezogen wurden: 88 AUD Plattformgebühr

- und abgezogen wurden: 88 AUD Quellensteuer

- 0 Ausfälle (da alle Kredite über den Provision Fund abgesichert sind)

Lief also sehr gut. Und dann kam Corona. Änderte sich etwas?

Anders als bei anderen Plattformen, habe ich bei Ratesetter Australien meinen Autoinvest nicht gestoppt. Hauptgrund waren der gut gefüllte Provision Fund (>10 Mio. AUS) und dass ich sowieso nicht in EUR zurücktauschen wollte. Hätte ich das Geld ausgezahlt hätte es also unverzinst in AUD auf dem Konto gelegen. Blöd. Ich fand, da konnte es auch weiter verzinst in Ratesetter Kredite investiert werden.

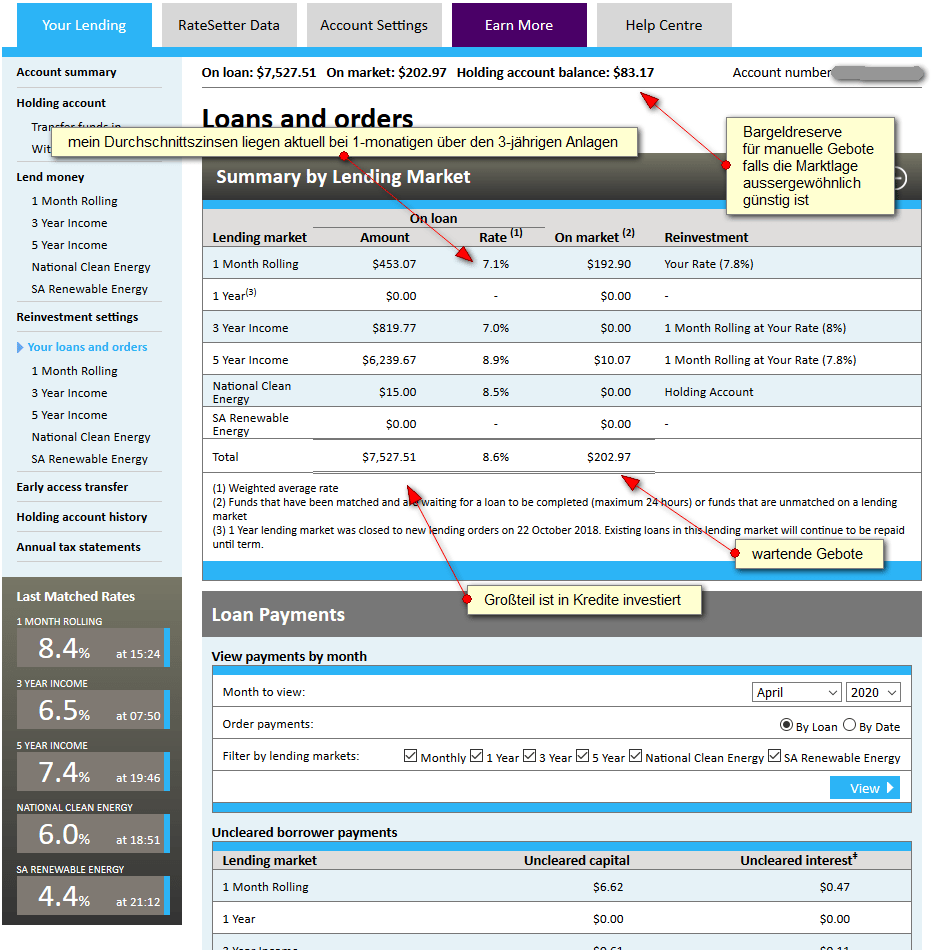

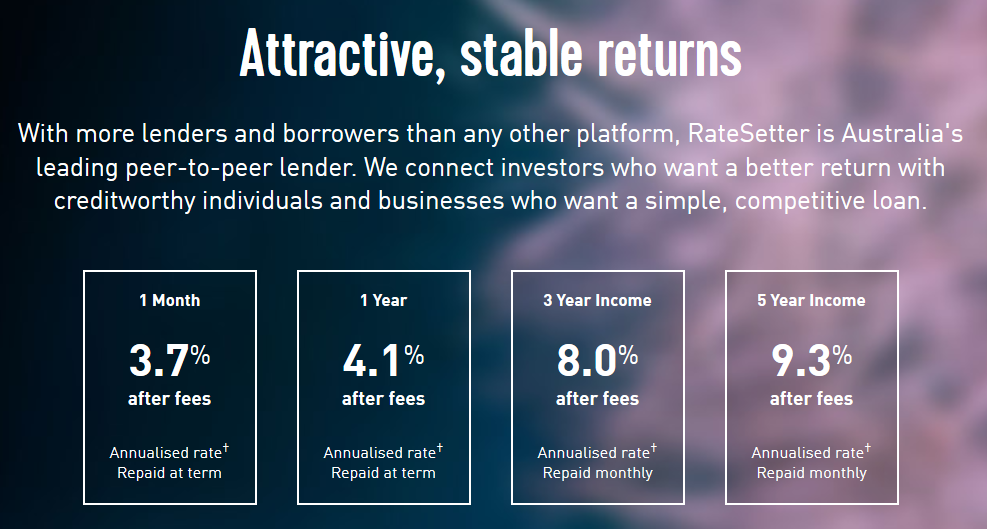

Im Moment investiere ich nur im 1 Monats Markt. Dort sind aktuell Zinssätze von rund 8% normal und die Zinsspitzen für 1 Monats Kredite liegen häufig über den Raten für 3-Jahres oder 5-Jahres Kredite. Inverse Zinskurve also.

für größere Ansicht auf den Screenshot klicken

Mit welchen Maßnahmen hat Ratesetter auf die Pandemie reagiert?

Anfang März gab es extreme Ausschläge bei den Zinsen. Das Matching fand in der Spitze bei bis zu 19,9% statt. Das lag hauptsächlich daran, dass weniger Anleger Geld angeboten wurde.

Am 23. März verhängte Ratesetter eine Zinsobergrenze von 9%. Alte noch offene Gebote, die darüber lagen, wurden gestrichen.

In den folgenden Tagen verlagerte sich das Angebot der Anleger weg von den langlaufenden Krediten und konzentrierte sich zunehmend auf den 1 Monats-Markt.

Etwa am 25. März müssen die zur Verfügung stehenden Angebotsgelder auf dem 1 Monats-Markt unter den replacement buffer Wert von 300Tsd AUD gefallen sein, und Ratesetter hat erstmals Ziffer 7.7 der Bedingungen ausgeübt, so dass Rückzahlungen der 1-Monats Kredite nicht mehr ausgezahlt wurden, sondern zum vorherigen Zinssatz neu angelegt wurden. Ist in meinem Portfolio seitdem einige Male passiert, beeinträchtigt mich aber fast gar nicht, da ich nur so wenige 1 Monats-Kredite zu pre-Krisen Zinssätzen von rund 3,5% hatte.

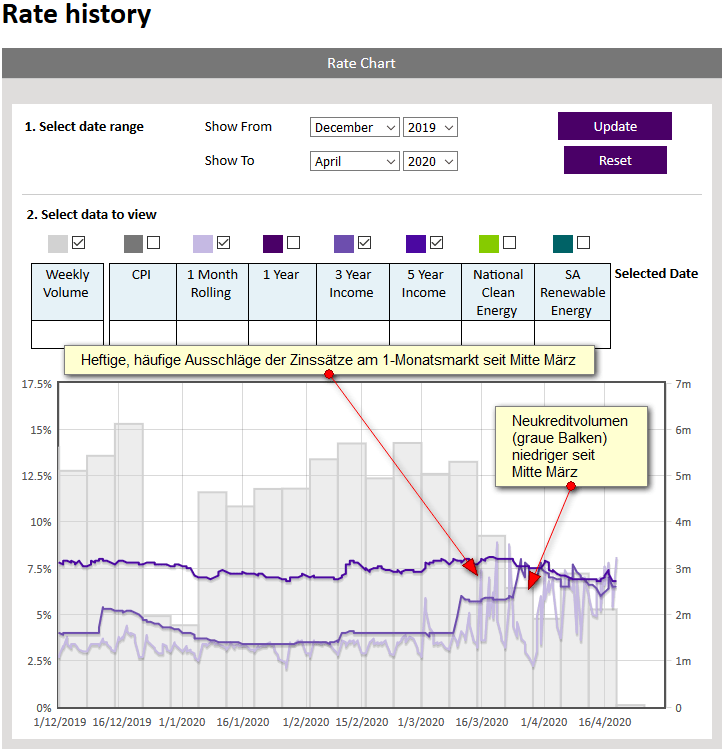

Die folgende Grafik zeigt die heftigen Auf- und Abbewegungen der Zinsrate seit Mitte März

Die Hauptauswirkung der Krise bei Ratesetter sind bisher der Rückgang der Neuvolumen und der starke Anstieg der Zinsen auf 1 Monats-Kredite. So weit ich das beobachten kann erfolgen die Rückzahlugen regelmäßig und falls es zu einem Anstieg der Ausfallraten kommt, dann liegt dieser noch in der Zukunft.

für größere Ansicht auf das Bild klicken

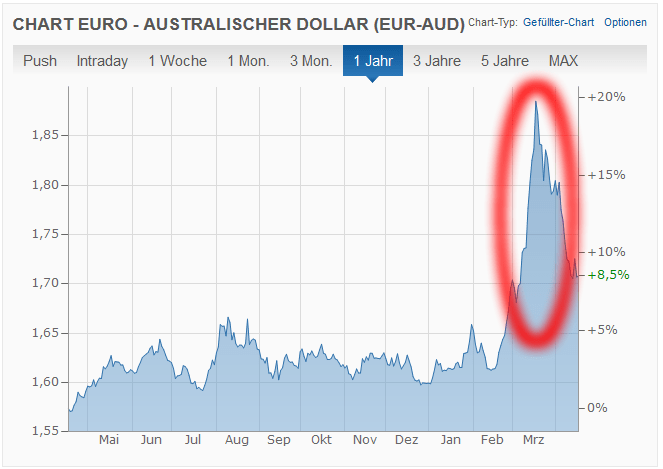

Eine weitere Auswirkung der Krise waren auch heftige Bewegungen des EUR/AUD Wechselkurses. Der AUD wertete im April temporär stark ab. Ich hatte sogar überlegt zusätzliche EUR in AUD umzutauschen und bei Ratesetter zu investieren um von den Währungseffekten zu profitieren, hatte mich aber dann dagegen entschieden. Inzwischen normalisiert sich die Lage scheinbar wieder und der AUD nähert sich dem früheren Wechselkursniveau an. Da ich nichts ausgezahlt/getauscht habe ist der aktuelle Wechselkurs aber für mich erstmal nicht von Bedeutung.

Im Forum gibt’s einen Thread zu Ratesetter Australien mit weiteren Meinungen und Erfahrungen.

Das Konzept der P2P Kredite über das Internet verbreitet sich in immer mehr Länder. Nun gibt es mit

Das Konzept der P2P Kredite über das Internet verbreitet sich in immer mehr Länder. Nun gibt es mit