Gestern flatterte mir eine Email von Smava* ins Postfach. Auszug (Hervorhebungen sind von mir):

Sehr geehrter Herr Lehmann,

in Kredite investieren lohnt sich mehr denn je – die Rendite beträgt durchschnittlich 7 %. Herkömmliche Geldanlageprodukte wie Festgeld und Tagesgeld werfen dagegen kaum noch Gewinne ab.

Gerne würde ich Ihnen nähere Informationen dazu liefern. Sie selbst sparen sich die Recherchearbeiten und viel Zeit, um Ihre Webseite … mit hochwertigen Inhalten zu füllen. …

Fand ich gleich unter mehreren Aspekten erstaunlich.

Erstens hat sich Smava (aus guten Gründen) bereits 2012 vom ursprünglichen Geschäftsmodell P2P Kredite abgewandt und brokert seitdem fast ausschliesslich Bankkredite. In dem neuen Modell sind sie auch sehr erfolgreich, wenn ich betrachte, dass sie unlängst eine neue Kapitalrunde von 34 Mio. US$ verkündet haben. Für deutsche Verhältnisse ist das eine exorbitant hohe Finanzierungsrunde. Das ursprüngliche Modell der P2P Kredite wurde zwar 2012 nicht komplett eingestellt, dümpelt aber nur noch vor sich hin. So wurden im Oktober 2016 nur noch 0,3 Mio. Euro nach dem P2P Kreditmodell finanziert.

Zweitens bin ich als Anleger schon vor längerer Zeit bei Smava ausgestiegen und inzwischen auch nicht mehr investiert. Und auch weitere Anleger der Foren-Community von P2P-Kredite.com haben sich in den letzten Jahren von Smava abgewandt, da das Produkt im Vergleich zur Konkurrenz wenig attraktiv wurde. Dementsprechend still wurde es auch im Smava Forum auf P2P-Kredite.com. Warum wenden Sie sich also ausgerechnet an mich, mit der Bitte darüber zu schreiben?

Drittens wurde das Produkt seit 2012 fast nicht mehr weiter entwickelt. Letzte Neuerung war die Einführung von 84 monatigen Krediten in 2012.

Warum also jetzt die obige Mail, die den Invest in Kredite promotet? Habe also zurückgeschrieben und um Vorschläge gebeten. Heute kam dann ein Email,

Anbei sende ich Ihnen ein zusammengestelltes Dokument rund um die Thematik „Investment Kredite“. …

Das Dokument ist mehr oder weniger eine Stichwortliste, ich gebe sie hier mal ungekürzt wieder

Als Privatperson in Kredite investieren lohnt sich.

- Rendite ist durchschnittlich über 7 Prozent

- Ausfallquoten sind unter 3% – laut Auxmoney

- Bei smava ist der Kreditausfall kein Problem

- Erklärung: Anleger investieren in eine Bonitätsgruppe (also in mehrere Kredite). Fällt mal ein Kredit aus, wird der Verlust mit den Zinseinnahmen aus den anderen Krediten der Gruppe ausgeglichen. Der Anleger verliert somit kein Geld, sondern bekommt nur für diesen Kredit keine Zinseinnahmen -> Dieser Mechanismus ist einmalig und gibt es nur bei smava!

Wann ist das Investment in P2P Kredite interessant

- Wenn Festgeldkonten keine Zinsen mehr abwerfen

- Bei niedriger Inflation

Für wen ist es interessant:

- Gerade Risiko-averse Anleger können bei P2P Krediten ihre Rendite sehr genau berechnen

Durch den Ausgleichpool ist das Investment vergleichsweise sicher

Ich frage mich, auf wievielen Internetseiten, dass so ungeprüft wiedergegeben werden wird. Da ich Smava aber schon länger verfolge und eigene Erfahrungen als Anleger gemacht habe, hinterlassen mich einige der gemachten Aussagen eher sprachlos. Nun gut, ich habe mit einer detaillierten Rückfrage reagiert:

Hallo Herr …

vielen Dank.

Könnten Sie bitte zu diesen Punkten Stellung nehmen:

1) Das so finanzierte Volumen von Krediten lag im Oktober bei nur rund 0,3 Mio. Euro, spielt also im Gesamtgeschäft von Smava keine Rolle mehr.

Zudem ist das Volumen schon seit längerer Zeit unter 1 Mio. Euro und rückläufig

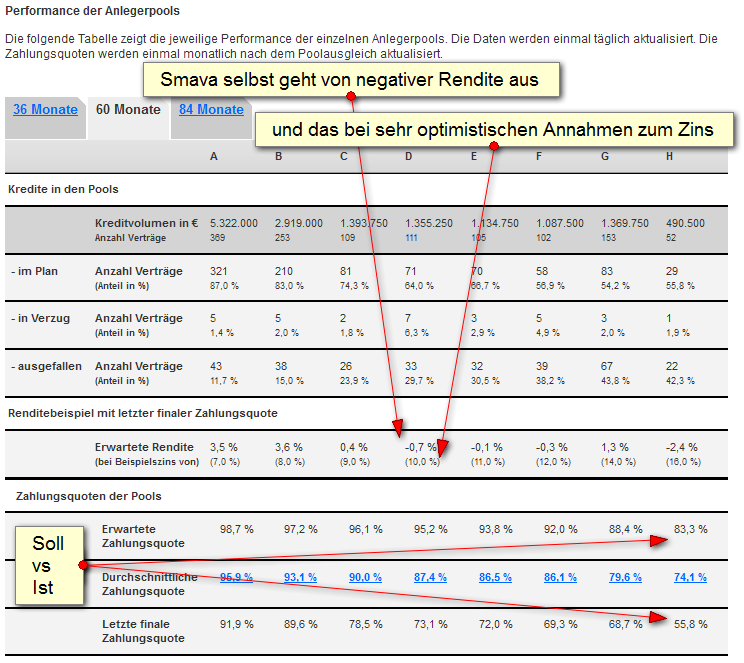

2) Nach den von Smava selbst publizierten Statistiken (die zudem von günstigen Annahmen ausgehen) ist die Rendite häufig negativ

Quelle: Smava Marktplatzstatistiken

Warum sollen Anleger da investieren? Wie passen diese von Smava selbst gestellten Zahlen zu dem Claim „Rendite ist durchschnittlich über 7 Prozent“?

3) “ Bei smava ist der Kreditausfall kein Problem“. Mal abgesehen davon, dass der Pool das Problem eben nicht löst (s.o.), wie stehen Sie zur steuerlichen Problematik für Anleger?

4) „Ausfallquoten sind unter 3% – laut Auxmoney“. [Haben Sie hierzu eine] genaue Quelle? Hält Smava diese Angabe für zutreffend?

Zumindest scheint Smava, den Kopf nicht in den Sand stecken zu wollen, denn ich bekam sehr zügig eine Antwort.

…wirklich ausgezeichnete Fragen, die ich persönlich nicht zu beantworten vermag. Ich leite die Mail gerne an unseren PR-Verantwortlichen weiter und melde mich sobald ich Rückmeldung erhalte….

Ich bin gespannt, wie es weiter geht und werde den Artikel ergänzen, sobald es inhaltliche Antworten gibt. Bis dahin.

Update 02.12.: Trotz Nachfrage gestern ist bisher keine Antwort von Smava eingegangen

Der P2P Kreditmarktplatz

Der P2P Kreditmarktplatz