![]() Seit Gründung im Jahr 2015 hat Mintos* exponentielles Wachstum erfahren und ist aktuell wohl der größte Marktplatz für Kredite geworden, der Privatinvestoren schon ab kleinen Beträgen zur Verfügung steht. Auf ihrer Webseite wird damit geworben, dass aktuell 171.862 Investoren aus mehr als 70 Ländern die Möglichkeit nutzen, in Kredite zu investieren, die von einer Vielzahl unterschiedlicher Darlehensgeber aus der ganzen Welt bereitgestellt werden.

Seit Gründung im Jahr 2015 hat Mintos* exponentielles Wachstum erfahren und ist aktuell wohl der größte Marktplatz für Kredite geworden, der Privatinvestoren schon ab kleinen Beträgen zur Verfügung steht. Auf ihrer Webseite wird damit geworben, dass aktuell 171.862 Investoren aus mehr als 70 Ländern die Möglichkeit nutzen, in Kredite zu investieren, die von einer Vielzahl unterschiedlicher Darlehensgeber aus der ganzen Welt bereitgestellt werden.

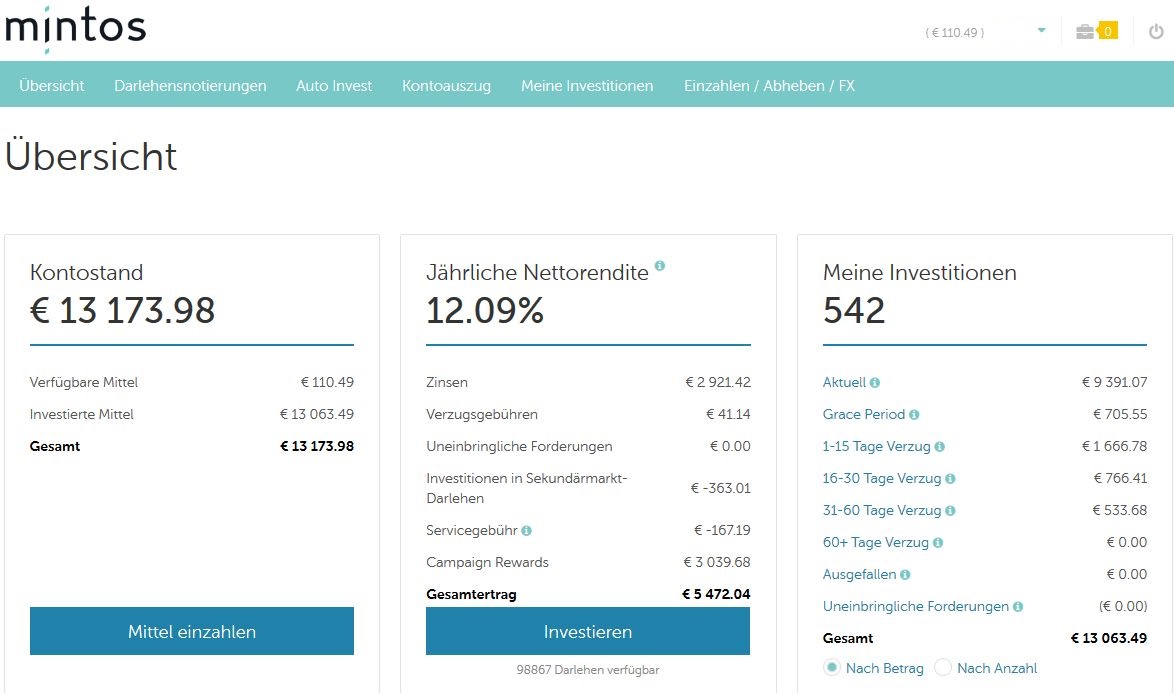

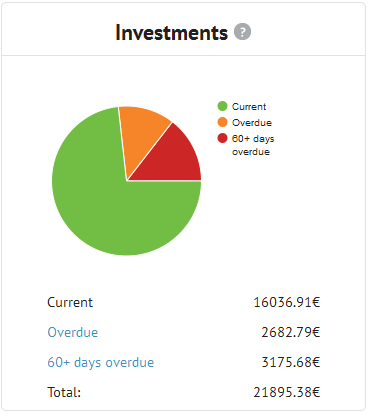

Ich bin seit April 2017 bei Mintos als deutscher Privatinvestor aktiv und durchgehend mit einem vierstelligen Betrag investiert. Für mich war Mintos in den letzten 2 Jahren ein sehr guter Baustein zur Diversifizierung meiner Investitionen. Und ich war bisher durchweg sehr zufrieden.

Am 7. August 2019 bekomme ich dann, ohne dass sich dies irgendwie abgezeichnet hätte, folgende Mail von Mintos mit dem Betreff „Mintos agreement termination“:

Hello,

We inform you that after verifying your profile, we have come to the conclusion that it does not comply with the Mintos marketplace internal policy acts.

As a result, it has been decided to terminate the cooperation with you, which implies that we will close all your accounts and activities in the Mintos marketplace.

According to the general Term and Conditions of user’s Agreement, Mintos marketplace has the right to unilaterally terminate the Agreement at any time during the validity period of the Agreement, by sending a notice to the investor’s provided email address at least 10 (ten) business days in advance.

In case you have active investments on your account(s), we will re-buy them from you and return to your Mintos account, including earned interest.

We are sorry for any possible inconvenience this agreement termination might cause you.

Regards,

Mintos team

Ich dachte natürlich, es hätte sich irgendein Schelm einen Scherz erlaubt oder es sei Spam. Also fragte ich bei Mintos eigentlich nur der Form halber nach, ob diese Mail authentisch sei:

Dear Mintos team,

Is the below mail authentic and coming from you or is it spam? If authentic, could you please explain what policies acts my account is not complying with?

Thanks and best Regards,

David

Am 13. August 2019 bekomme ich folgende Antwort:

Hello David,

Email is authentic and coming from us.

Unfortunately, we cant explain this decision.

Regards,

Mintos team

Das war deutlich und auch ich als einfacher Privatinvestor habe das verstanden. Nach mehrmaliger erneuter Bitte, mir doch fairerweise den Grund für die einseitige Schließung meines Investorenkontos mitzuteilen (per Chat auf der Mintos Webseite und per Email), bekomme ich am 14. August 2019 folgende Antwort:

Hello,

Our team has sent you the information regarding your account situation, please see the email below.

[und dann folgt eine Kopie der o.g. Mail vom 7. August 2019]

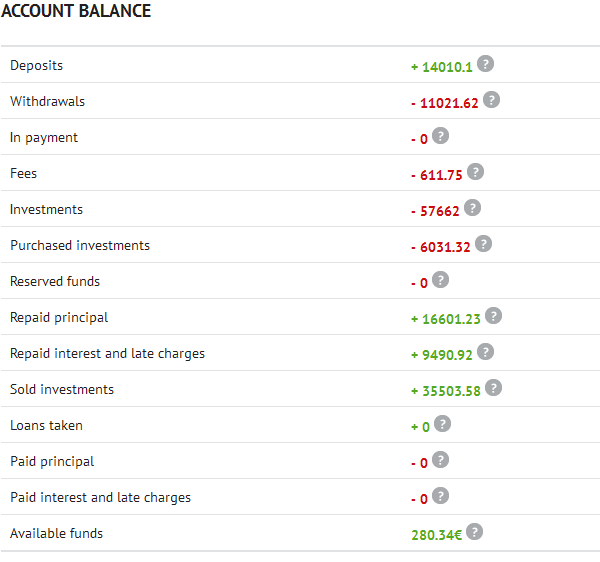

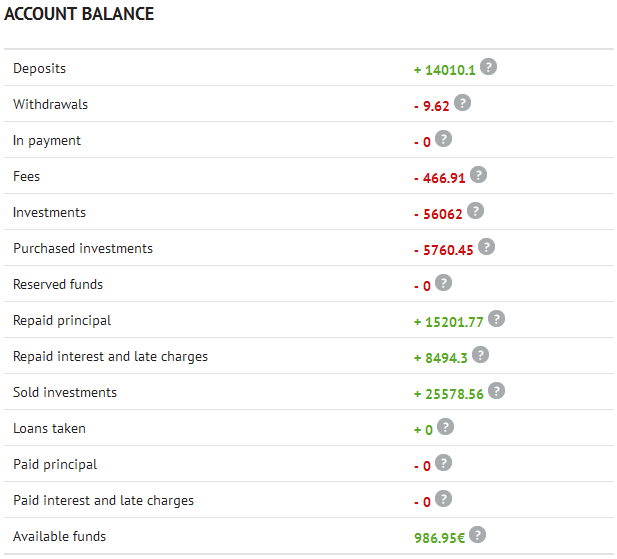

Seit diesem Tag habe ich keinen Zugriff mehr auf mein Investorenkonto, schon der Login schlägt fehl. Am 15. August 2019 habe ich dann mein gesamtes bei Mintos investiertes Kapital auf meinem Girokonto gutgeschrieben bekommen. Die Ära Mintos ist für mich daher abrupt beendet.

(Bild von Gerd Altmann auf Pixabay)

Ich wurde seitens Mintos nie darauf aufmerksam gemacht, dass mein Account in irgendeiner Weise gegen die Policy verstößt. Es ist für mich verständlich, dass Unternehmen wie Mintos sich rechtlich absichern müssen und sich das Recht vorbehalten, Geschäftsbeziehungen einseitig zu kündigen. Auch dass das Konto bereits 7 Tage nach der Ankündigung geschlossen wurde und nicht 10 Tage, so wie in der obigen Mail erwähnt, ist für mich persönlich nicht so relevant. Ich bin es jedoch nicht gewohnt, dass nach einer mehrjährigen Geschäftsbeziehung (oder Zusammenarbeit, da ich ja Privatmann bin), eine einseitige Kündigung ohne jegliche Angabe von Gründen erfolgt. Selbst bei mehrmaliger Nachfrage wird mir nur mitgeteilt, dass dies nicht weiter erklärt wird.

Wie sich jeder Investor vorstellen kann, hat mich diese Vorgehensweise sehr gewundert, um dies vorsichtig zu formulieren. Der Slogan auf der Mintos Seite „Wir stehen hinter Ihnen“ bekommt dabei eine ganz neue Bedeutung. Ich habe mich so gefühlt, als ob Mintos tatsächlich hinter mir stand. Aber nur, um mich ohne Vorankündigung mit einem herzhaften Tritt nach draußen zu befördern und die Tür abzuschließen. Das geht ja bekanntlich von hinten auch am besten. Das spätere Klopfen an der Tür, um wenigstens den Grund zu erfahren, ist leider ohne Reaktion verhallt. Ich hoffe, dass die 171.861 verbleibenden Investoren diese unerfreuliche und unverständliche Erfahrung nicht machen müssen.

(Bild von Dilip Kumar Magar auf Pixabay)

Andererseits gibt mir dies jetzt die Möglichkeit, eine neue Plattform auszuprobieren. Ich habe mich in den letzten Monaten etwas dagegen gesträubt, da ich mit meiner Diversifizierung im P2P-Bereich sehr zufrieden war. Aber andere Mütter haben auch schöne Töchter! Deswegen habe ich mich heute (15. August 2019) gleich bei der tschechischen Plattform Bondster* (mit dem Promotion Code 5506 bei Anmeldung gibt es 1% Cashback in den ersten 3 Monaten) registriert und freue mich, dass ich jetzt mit einem Anbieter, der außerhalb des Baltikums ansässig ist, neue Erfahrungen sammeln kann. Innerhalb meines Zielkorridors (>=12% Rendite, max. 6 Monate Laufzeit, Buyback-Garantie) gibt es bei Bondster aktuell hunderte von verfügbaren Krediten. Deshalb bin ich optimistisch, dass ich durch diese neu geöffnete Tür einen guten Baustein für meine Anlagestrategie finde. Hinter den Wolken scheint die Sonne eben doch weiter!

P.S.: Habt ihr ähnliche Erfahrungen gemacht? Wenn ja, wie seid ihr damit umgegangen? Im Mintos Forum diskutieren ja einige über Erfahrungen mit (temporären) Mintos Konto Sperrungen.