Mintos ist ein Marktplatz für P2P Kredite, der seit gut 3 Jahren am Markt ist. Vergeben werden die Kredite nicht durch Mintos selbst, sondern durch unterschiedliche Firmen (auf Mintos Darlehensanbahner genannt), die diese dann auf dem Mintos Marktplatz den Anlegern zum Kauf anbieten. Die Kreditarten sind vielfältig: Autokredite, Factoring, Konsumentenkredite, Firmenkredite, Immobilienkredite … . Mintos hat seinen Firmensitz in Lettland, die von den Darlehensanbahnern gestellten Kredite kommen inzwischen aus über 20 Ländern und sind außer in Euro auch in anderen Währungen verfügbar.

Anleger registrieren sich einmal bei Mintos, zahlen Geld auf ein Konto bei Mintos ein und können dann manuell oder über Autoinvest in Kredite investieren.

Ein großer Teil dieser Kredite wird mit einer „Rückkaufgarantie“ angeboten. Dabei verspricht der Darlehensanbahner dem Anleger den Kredit (inklusive der angefallenen Zinsen) zurückzukaufen, falls die Zahlung der fälligen Raten mehr als 60 Tage in Verzug ist.

Ich bin seit dem Anfang bei Mintos dabei, also inzwischen über 3 Jahre. Ganz am Anfang standen Immobilienkredite, dann kamen Autokredite von Mogo. Das Wachstum des Kreditvolumens ist sehr schnell und Mintos bringt immer mehr neue Anbieter auf die Plattform.

Am Anfang hatte ich eine Buy-and-hold Strategie. Mein Fokus lag stark auf langlaufenden Mogo Krediten. Diese passive Strategie forderte nur einen geringen Zeitaufwand, da der Reinvest der Rückflüsse zuverlässig durch die eingerichteten Autoinvests erledigt wurde.

Zwischenzeitlich war ich dann mal fast ganz ausgestiegen und hatte mein Portfolio über den Zweitmarkt verkauft und erst später in 2017 wieder neu aufgebaut.

Seit dem Wegfall der Transaktionsgebühren auf dem Mintos Sekundärmarkt probiere ich einer sehr aktive Handelsstrategie aus, die auf kurzfristige Gewinne durch Handel am Sekundärmarkt setzt. Das ist relativ aufwändig und bezieht auch Kredite ohne Rückkaufgarantie ein.

Positiv sehe ich an Mintos:

- Die technische Plattform ist sehr gut. Es gibt zwar gelegentlich Bugs, aber diese werden meist zügig gefixt. Insgesamt ist das Benutzerinterface gut und verständlich

- Das Kreditangebot ist sehr groß

- Die Auto Invest Funktion in Kombination mit dem Mindestinvest von nur 10 Euro pro Kredit ermöglichen Anlegern eine leichte Diversifikation auf viele Kredite

- Der Zweitmarkt ist (derzeit) sehr liquide

- Alle Daten sind auch zum Download verfügbar

Kritikpunkte an Mintos:

- Aus meiner Sicht ist die Bewertung des Risikos sehr schwer. Ich habe den Eindruck, dass viele Anleger sich durch die Rückkaufgarantie in Sicherheit wiegen und die erheblichen Risiken dieser Anlageform unterschätzen. Bei vielen Darlehensanbahnern handelt es sich um relativ kleine und junge Firmen. Zwar stellt Mintos (so verfügbar) deren Geschäftsberichte online zur Verfügung, insgesamt sind die Informationen zu deren Geschäftsmodell aber eher dürftig und eine Beurteilung der wirtschaftlichen Tragfähigkeit der Geschäftsmodelle der Anbahner ist schwierig.

Das Zinsen von 10-14% mit einem erheblichen Risiko verbunden sind, dürfte spätestens seit dem Eurocent Vorfall klar sein. Aktuell sind 285.000 Euro der Anleger in Eurocent Krediten gebunden und die Wahrscheinlichkeit ist hoch, dass diese verloren sind. - Einige der Darlehensanbahner berechnen den Kreditnehmern extrem hohe Effektivzinsen. Mehrere Hundert Prozent bis über Tausend Prozent im Jahr sind keine Seltenheit. Interessierte Anleger können dies unter „Darlehensanbahner > weitere Informationen“ prüfen

- Die Informationen nach welchen Kriterien Mintos Darlehensanbahner auswählt und was genau geprüft wird sind m.E. nicht sehr umfangreich. In jüngsten Video Interview von Lars und Kolja wurde dies zwar angesprochen, ich finde die Antworten dazu aber nicht sehr erhellend. Erinnert sei daran, dass der Ausfall von Eurocent kam nur wenige Monate nachdem Mintos Eurocent für den Marktplatz zugelassen hatte.

Zudem wurde in der Vergangenheit wiederholt Spekulationen über Verbindungen zwischen Mintos und den Darlehensanbahnern (bzw. zwischen Darlehensanbahnern geäußert. Das wurde im Interview verneint. Mintos hatte sich hier detaillierter geäußert.

Die Rückkaufgarantie ist sicher praktisch (z.B. bei der Betrachtung der Auswirkung auf die Steuer) und hat bisher auch funktioniert (Ausnahme Eurocent). Es handelt sich aus meiner Sicht aber um eine Marketingmaßnahme und ich würde sie auch eher als Versprechen des Darlehensanbieters bezeichnen, denn als „Garantie“.

Eines der Hauptrisiken bei Mintos ist aus meiner Sicht weiterhin der Ausfall eines der Darlehensanbahners. Je nach Struktur bestehen die Kreditforderungen zwar vielleicht weiterhin, ob diese aber im Falle eines Falles eingetrieben werden können ist zumindest fraglich – zumindest ist mit erheblichen Verzögerungen zu rechnen – siehe Beispiel Eurocent.

Anleger sind somit aus meiner Sicht gut beraten sich bei einer Anlage zu fragen, ob sie in denselben Kredit auch investieren würden, wenn dieser keine Rückkaufgarantie hätte.

Das Wachstum scheint Mintos bisher Recht zu geben. Das Angebot ist attraktiv und Mintos ist derzeit einer der am schnellsten wachsenden P2P Kreditmarktplätze in Europa. Die Plattform wird technisch ständig weiterentwickelt, demnächst sollen Autoinvests für den Zweitmarkt, verbessertes Reporting und eine API kommen.

Diskussionen, Hinweise und Tipps zum Invest bei Mintos von anderen Anlegern gibt es im Mintos Forum.

Aktuell gibt es bei Mintos zwei Cashback Aktionen. D.h. auf bestimmte Kreditarten gibt es einen Bonus von 1,5% bis 5% bei Neuanlage.

Und wer noch nicht bei Mintos ist, kann zusätzlich 1% Bonus auf alle seine Anlagen in den ersten 90 Tagen bekommen, wenn er sich über diesen Link registriert.

Wer eine Übersicht verschiedener Anbieter sucht kann in den P2P Kredite Anbieter Vergleich schauen

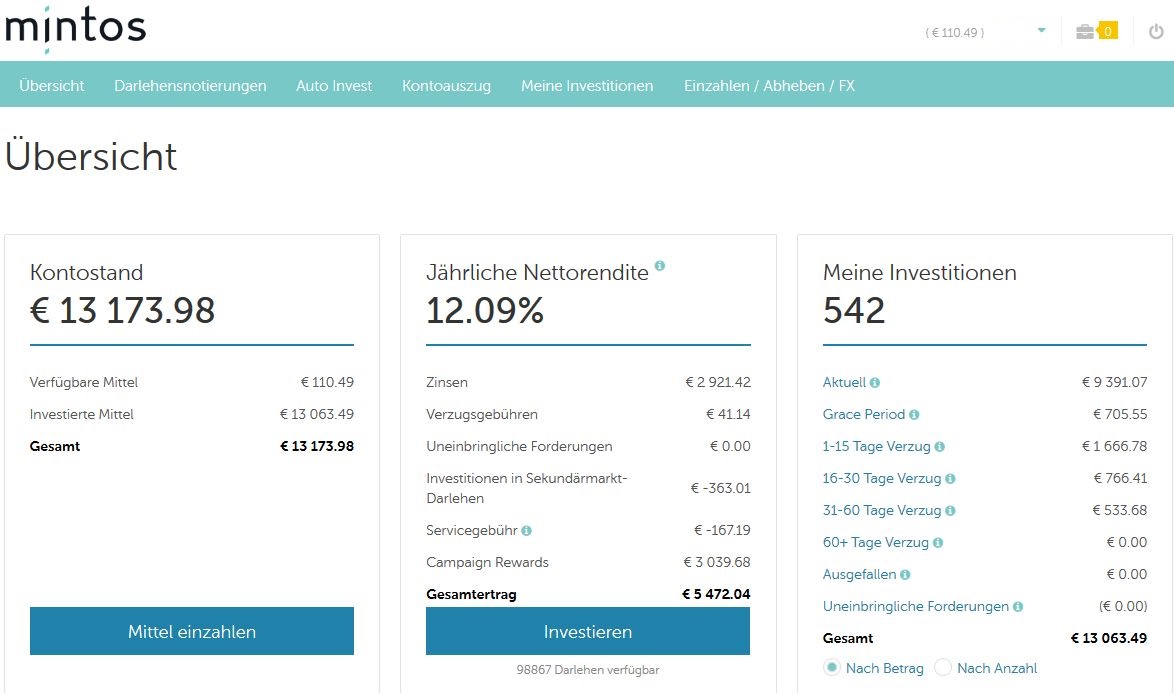

Mein aktueller Stand bei Mintos nach gut 3 Jahren (klicken für vergrößerte Ansicht)

Thanks für diesen Bericht und deine Transparenz. Sehe es gleich.

Hallo,

ich würde gerne wissen, wie man folgendes berechnet:

Ich möchte jedes Monat 100€ ertrag aus meinen p2p-Investitionen haben, so dass ich diese für andere Zwecke nutzen kann.

Wie viel müsste man mit einem Einmal-Betrag investieren (bei einer angenommenen JNR von ~10 %)?

Das ist nicht einfach, da man verschiedene Laufzeiten und verschiedene Ausfallquoten heranziehen muss.

Vielleicht haben Sie da schon Erfahrungen?

Antwort wird per Mail bevorzugt :)

Vielen Dank im Voraus

lg von Simon

Bei einer Rendite von 10% müssten überschlägig ca. 12.000 Euro angelegt werden. Genau planen lässt sich das wegen Cashdrag und unterschiedlichen Amortisationsmethoden der Kredite nicht. Ich hab mal angenommen, dass es BB-Kredite sind und es keinen Ausfall eines beteiligten Darlehensgebers gibt (dieses Risiko also nicht betrachtet). Steuern ebenfalls nicht berücksichtigt.