„Verdienen Sie Mieteinnahmen ab einer Investition von 50 EUR“. So wirbt Mintos* seit heute für ein neues Angebot, dass sie als passive Immobilieninvestitionen bezeichnen. Tatsächlich investieren Anleger in Immobilienwertpapiere, dies sind verzinsliche Schuldverschreibungen, die durch eine zugrundeliegende Anleihe besichert sind. Der Kauf von Immobilienwertpapieren berechtigt den Anleger zum Erhalt von Zinszahlungen für die Immobilienwertpapiere, wenn Nettozahlungen auf die zugrundeliegenden Anleihen geleistet werden, und von Rückzahlungen, wenn die zugrundeliegenden Immobilien verkauft werden.

Also zusammengefasst: Wenn alles nach Plan läuft gibt es eine monatliche Zinsszahlung, die aus der Miete gespeist wird und am Ende eine Vergütung für die Wertsteigerung, die zwar prognostiziert ist, aber nicht garantiert ist.

Die zugrundliegenden Immobilien stehen in Österreich und stammen aus dem Portfolio von Bambus.io, das diese im Rahmen eines Teilkaufs erworben hat. Die älteren Eigentümer wohnen also noch in Ihren Häusern und zahlen nun für den verkauften Anteil Miete.

Abbildung: Das erste Immobilienangebot im neuen Mintos Produkt als Beispiel (klicken für größere Ansicht)

Vorteile für den Anleger:

gute Diversifizierungsmöglichkeit

es handelt sich um vermietete Wohnimmobilien (und nicht wie bei machen anderen Angeboten um Projekte von Immobilienentwicklern oder Gewerbeimmobilien)

Invest schon ab 50 Euro

reguliertes Angebot

Nachteile für den Anleger:

sehr lange Laufzeit (im Beispiel 20 Jahre)

ziemlich illiquide (zwar ist ein Verkauf über den Zweitmarkt möglich, aber es ist fraglich, ob Nachfrage bestehen wird)

keine Informationen wie die Wertermittlung erfolgte und wie die Wertsteigerung prognostiziert wurde

Die Immobilie aus dem ersten Angebot wurde mit 317.500 Euro bewertet. Nähere Angaben dazu gibt es bei Mintos nicht. Kurze Recherchen (z.B. hier) ergeben dass der Wertansatz von 2.500 Euro/m² nicht überteuert ist. Laut Bambus FAQ wird für den von Bambus vorgenommenen Teilkauf der Verkehrswert durch einen unabhängigen Gutachter ermittelt. Es ist anzunehmen dass der so ermittelte Verkehrswert dem bei Mintos angegebenen Immobilienwert entspricht.

Leider gibt es keine näheren Angaben wie die Wertsteigerung prognostiziert wurde. Laut Prospekt hat Bambus das seit 2022 tätig ist noch keine Immobilien verkauft. Erfahrungswerte gibt es also noch nicht.

Lohnt es sich? Mein erster Eindruck

Für die sehr lange Anlagezeit ist der gebotene Zinssatz für mein Empfinden zu gering. Ob die Wertsteigerung realistisch prognostiziert wurde ist für mich schwer einzuschätzen. Immerhin könnte sie vermutlich ausreichen um die Inflation abzudecken.

Der Vergleich mit anderen Anlagen

Bleibt die Frage, warum Anleger das Mintos* Angebot statt alternativer Angebote nehmen sollten? Ich habe in den letzten Wochen begonnen ein Portfolio bei Inrento* aufzubauen. Die dortigen Immobilienkredite bieten mit 8-9% p.a einen deutlich höheren Zinssatz, Zinszahlungen sind ebenfalls monatlich und es gibt ebenfalls eine Zahlung für Wertsteigerung (1,5% p.a.). Vorteil sind die deutlich kürzeren Laufzeiten von 1 bis 3 Jahren.

Und auch Estateguru* bietet mit 9-11% deutlich mehr Zinsen. Zudem gibt es bei größeren Anlagebeträgen noch einen Bonus von bis zu 2% on top. Die Laufzeiten sind mit oft 12 bis 18 Monaten auch kürzer. Selbst unter Hinzurechnung der üblichen Überziehungen von rund einem Jahr ist der Anleger viel liquider als bei dem Mintos Produkt.

Bleiben noch börsengehandelte REITs als Alternative. Diese sind viel liquider und ermöglichen eine breite Diversifikation.

Im Mintos Forum tauschen viele Anleger erste Eindrücke und Fragen aus. Dort werde ich auch über weitere Erfahrungen berichten. Ich werde in mindestens einen 50 Euro Anteil einer Anleihe investieren, schon um zu verfolgen wie sich das entwickelt.

Manchmal bekomme ich Tipps von Lesern zu Anbietern, die ich noch gar nicht kannte. So bin ich auch auf Brickwise* (Link vom Handy aus klicken, installiert die App, gibt 50 Euro Rabatt) gestossen. Brickwise ist ein Anbieter für Anteile an Mietimmobilien in Österreich. Der Mindestinvest liegt bei 100 Euro. Je nach Immobilie liegen die Mietrenditen bei 2 bis 2,6%. Klingt jetzt nicht überragend viel, aber der Anleger der mir den Tipp gab, wies daraufhin, dass die Anteile früherer Immobilien bereits nach wenigen Monaten mit 30% Aufpreis auf dem Zweitmarkt gehandelt werden. Es gibt also Potential für Wertsteigerungen. Wer höhere Renditen aus vermieteten Immobilien möchte kann sich Reinvest24* anschauen, die Immobilien liegen dann allerdings eher in Osteuropa.

Brickwise Screenshots – anklicken für größere Ansicht

Ich bin ja immer für’s Ausprobieren und sammeln von Erfahrungen aus erster Hand. Also hab ich mich registriert und in einen 100 Euro Anteil einer vermieteten Wohnung in der Stallhofstr. in Gratwein investiert. Die Wohnung hat 71 m² und laut Gutachter einen Marktwert von 342.342 Euro. Die erwartete Mietrendite beträgt 2,6%. Zur Lage heisst es „Umgeben von Grünflächen bietet die Gartenwohnung alles was man zum täglichen leben braucht – und noch mehr. Neben der guten öffentlichen Anbindung sind Restaurants, Einkaufsmöglichkeiten, der Arzt und die Apotheke und die Schule fussläufig erreichbar. Die weitläufigen Wiesen und Wälder laden zu ausgiebigen Sparziergängen ein….“ Klingt idyllisch, oder?

Brickwise berechnet Transaktionskosten von 1,5%. Der 100,10 Euro Anteil würde also 101,60 Euro kosten. Da ich über einen Empfehlungslink kam, habe ich aber nur 51,60 Euro bezahlt, denn mir wurden direkt 50 Euro Rabatt abgezogen. Gezahlt hab ich direkt per Kreditkarte.

Über diesen Link bei Brickwise* (Link vom Handy aus klicken, installiert die App), und es wird direkt 50 Euro Rabatt beim ersten Investment abgezogen!

Auf dem Marktplatz ist auch noch ein zweites Objekt im Angebot, ich bleib aber erstmal bei meinem einzelnen Anteil und schau wie es läuft.

Mit Sparsamkeit, Gier und Geiz zum größten Vermögen der Welt – dafür steht Dagobert Duck. Was dies mit Dagobertinvest* zu tun hat – oder auch nicht – war Thema in Teil I der Plattformvorstellung. Wenn noch nicht geschehen, schau dir am besten zuerst Teil I an, der sich auf die Eckdaten des Anbieters, den Track-Record und die Vor- und Nachteile der Plattform konzentriert.

Kleiner Nachtrag zum Thema Track-Record: Wie in den Kommentaren zu Teil I der Plattformvorstellung erwähnt, veröffentlichen die meisten Immobilien Crowdinvesting Anbieter keine Informationen zu verspäteten oder problematischen Projekten. Ich hatte Dagobertinvest* diesbezüglich angeschrieben und Herr Zederbauer, der CEO, nimmt dazu folgendermaßen Stellung:

Zu der Frage mit Verzögerungen verweise ich darauf, dass wir an einer sehr transparenten Lösung arbeiten, die wir in den kommenden Wochen Anfang 2020 präsentieren werden. Mit Verlusten rechnen wir derzeit noch nicht. Betreffend Kommunikation [von Projekten in] Schieflage: Derzeit kommunizieren wir dieses Themenfeld ausschließlich mit den betroffenen Anlegern. Aber wie gesagt wird sich da was ändern.

Wir dürfen also gespannt sein, was sich dort bald ändern wird.

Jetzt aber zu Teil II der Plattformvorstellung: Was sind die Besonderheiten von Dagobertinvest? Worauf sollte ein Anleger achten, wenn er bei dem österreichischen Marktführer für Immobilien Crowdinvesting sein Kapital investieren möchte? Das ist der Schwerpunkt von diesem Beitrag. Wenn ihr euch die Webseite und die Projektdarstellungen von Dagobertinvest* anschaut, fallen einige Besonderheiten sofort ins Auge:

1. „Early-Bird“ Zinssatz

Bei einigen Finanzierungsrunden profitieren Investoren in den ersten Tagen nach Beginn der Zeichnungsperiode von einem höheren Zinssatz. Dieser „Early Bird“ Zinssatz wird in den Fundingdetails deutlich ausgewiesen, auch mit dem Hinweis bis wann dieser gewährt wird. So kann man als Frühzeichner z.B. eine Early-Bird-Verzinsung von 7,25% in den ersten 14 Tagen erzielen anstatt einer Standardverzinsung von 7,00%, wenn man erst nach Ablauf der 14-Tage-Frist die Anteile zeichnen würde. Im Allgemeinen kann man dadurch eine zwischen 0,25% und 0,50% höhere Rendite realisieren. „Der frühe Vogel fängt den Wurm“.

2. Freischaltung für Investoren in unterschiedlichen Ländern

Wer sich die verfügbaren Projekte bei Dagobertinvest* anschaut, wird auch über die Flaggensymbole auf jedem Projektangebot stolpern:

Abb. 1: Dagobertinvest Länderkennung

Die Plattform schaltet Emissionen für Investoren in den drei Ländern ggf. zu unterschiedlichen Zeitpunkten frei. Alle Projekte sind sofort für Investoren in Österreich verfügbar. Auch Schweizer Anleger können im Normalfall von Beginn an ihre Investition tätigen. Anleger mit Wohnsitz in Deutschland werden häufig einige Tage später freigeschaltet. Welchen Hintergrund hat diese länderspezifische Unterscheidung? „Anleger in unterschiedlichen Märkten erhalten die jeweiligen korrekten heimischen Dokumente“- so die Aussage von Dagobertinvest. Deutschen Investoren wird das Dokument „VIB für deutsche Investoren“ zur Verfügung gestellt, welches das für den deutschen Markt vorgeschriebene „Vermögensanlagen-Informationsblatt gemäß §§ 2a, 13 Vermögensanlagengesetz (VermAnlG)“ enthält. Wer als deutscher Investor nicht auf die Freischaltung (und damit die Verfügbarkeit des VIBs) warten möchte, kann sich jederzeit an den Dagobertinvest Support wenden und um einen Code zur vorzeitigen Freischaltung des Projekts bitten. Damit ist es dann möglich, auch als deutscher Investor sofort in die Projekte zu investieren.

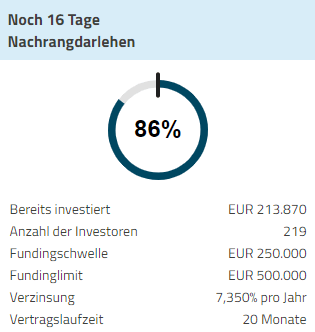

3. Fundingzeitraum

Auch die Begriffe Fundingschwelle und Fundinglimit sind eine Besonderheit bei Dagobertinvest*:

Abb. 2: Dagobertinvest Fundingdetails

Der Anbieter erläutert dies gut verständlich auf seiner Webseite:

Der Crowdfunding-/Funding-Zeitraum ist der Zeitraum, in dem es möglich ist in das Crowdinvesting-Projekt zu investieren. Die Crowdfunding-/Funding-Schwelle ist der Betrag, der durch alle Investoren zumindest erreicht werden muss, sodass das Investment zustande kommt. Das Crowdfunding-/Funding-Limit ist die Obergrenze des Betrages, den alle Investoren zusammen in ein Projekt investieren können.

Es dauert häufig zwei Wochen oder länger, bis das Funding abgeschlossen ist. Entweder, weil das Fundinglimit erreicht wurde oder weil der Fundingzeitraum abgelaufen ist und zumindest die Fundingschwelle überschritten wurde. Das kann sich künftig natürlich ändern, wenn der Bekanntheitsgrad der Plattform steigt. Im Moment jedoch ist es für den Anleger angenehm, insbesondere im Vergleich zu anderen Plattformen, auf denen Projekte teilweise innerhalb von einigen Minuten vollständig finanziert werden.

Wien wurde als lebenswerteste Metropole der Welt ausgezeichnet (Quelle: Mercer.de). Nach Berlin ist Wien die zweitgrößte Stadt im deutschsprachigen Raum und etwas mehr als ein Fünftel der österreichischen Bevölkerung lebt dort. Die Strahlkraft der Hauptstadt im Nachbarland beflügelt natürlich auch den Immobiliensektor. Nicht verwunderlich also, dass sich ein großer Teil der von Dagobertinvest finanzierten Projekte in Wien und dem Wiener Speckgürtel befinden. Projekte in attraktiver Lage mit überdurchschnittlicher Rendite – zumindest im Vergleich zu Investitionsmöglichkeiten auf anderen deutschen und österreichischen Portalen – sind auf jeden Fall ein gutes Argument für Investoren. Weitere Infos zu Immobilien Crowdinvesting in Österreich findet ihr auch in diesem Beitrag.

5. Projektsektor

Der Schwerpunkt liegt bei Dagobertinvest* nicht im Luxussegment, sondern auf bezahlbarem Wohnraum für Normalverdiener. Auch die Größe der finanzierten Objekte ist überschaubar – häufig beinhaltet ein Projekt nur einige wenige Wohneinheiten. Das können zum Beispiel zwei Doppelhäuser sein oder sechs Reihenhäuser oder auch ein Apartmenthaus mit zehn Einheiten. Solange Wohnraum benötigt wird, ist es sehr wahrscheinlich, dass es Abnehmer für Objekte in diesem Segment geben wird. Das vermindert das Risiko des Investments.

6. Projektdetails

Zu den einzelnen Projekten werden detaillierte Informationen zur Verfügung gestellt. Bei der Fülle an Projektinformationen, die auf den unterschiedlichen Plattformen bereitgestellt werden, ist es schwierig, für diese Thematik objektive Vergleiche anzustellen. Aus meiner Sicht sind folgende Angaben, die nicht von allen Plattformen veröffentlicht werden, aber von Dagobertinvest* im Normalfall zu jedem Projekt zur Verfügung gestellt werden, für Anleger sehr wertvoll:

Projektstand: Häufig wird die aktuelle Phase des Projekts genau erläutert; z.B. „Das Grundstück wurde angekauft und die Baureifmachung ist erfolgt. Die Baugenehmigung wurde bereits erteilt. 4 der 10 Wohneinheiten sind bereits verkauft.“

Objektbeschreibung: Die Lage des Objekts wird exakt beschrieben und auf einer Karte dargestellt. Sogar Grundrisse der einzelnen Wohneinheiten sind oftmals Teil der Objektbeschreibung.

Finanzierung: Die geplante Finanzierungsstruktur wird grafisch dargestellt. Da sämtliche Projekte über Nachrangdarlehen finanziert werden, ist auf einen Blick ersichtlich, wieviel Eigenmittel als Puffer dienen, sollte das Projekt in Schieflage geraten.

Fazit

Als (potentieller) Anleger sind folgende Besonderheiten von Dagobertinvest* zu beachten:

Über den „Early-Bird“ Zinssatz können bis zu 0,5% Mehrrendite realisiert werden

Auch deutsche Investoren können über einen Freischaltungscode sofort in die Projekte investieren

Der tatsächliche Fundingzeitraum beträgt oftmals zwei Wochen oder mehr

Der Standort, der Sektor und die veröffentlichten detaillierten Informationen der einzelnen Projektangebote helfen Anlegern, sich für oder gegen eine Investition zu entscheiden.

Mein Ziel ist es, euch mit den beiden Beiträgen zu Dagobertinvest* die Plattform so vorzustellen, dass ihr entscheiden könnt, ob das ein sinnvoller Baustein für euer Portfolio sein kann. Insbesondere die Vor- und Nachteile in Teil I der Plattformvorstellung bieten meiner Meinung nach eine gute Übersicht und können sich daher als Entscheidungsgrundlage eignen.

Wenn du denkst, dass das Angebot von Dagobertinvest zu deiner Anlagestrategie passen könnte, dann kannst du dich über diesen Link* (wenn du in Österreich wohnst diesen Link*) kostenlos und unverbindlich registrieren. So bekommst du Zugriff auf die vollständigen Projektbeschreibungen und kannst dir ein besseres Bild machen. Aktuell gibt es bei Dagobertinvest einen Bonus Amazon Gutschein (1% auf die Erstinvestition im ersten Monat).

Ist diese Plattform für euch interessant oder eher nicht? Was sind eure Erfahrungen mit Dagobertinvest? Schreibt einfach etwas dazu in die Kommentare oder ins Forum.

Als Weihnachten 1947 Dagobert Duck zum ersten Mal in einer Geschichte auftauchte, hat der Erfinder Carl Barks sicherlich nicht damit gerechnet, dass diese Figur 70 Jahre später immer noch ein klares Klischee verkörpern würde: Mit Sparsamkeit, Gier und Geiz zum größten Vermögen der Welt. Sein Gesamtvermögen gibt Dagobert selbst übrigens mit 30 Fantastillionen an; diese Fantasiezahl besteht aus einer 30 gefolgt von 80 Nullen. Und auch seine Sparsamkeit ist legendär, wenn er sich zum Beispiel aus auf den Müll geworfenen Zeitungen informiert oder in der Zeit zurückreist, um einen abgelaufenen Gutschein einzulösen.

Welche Facette des Charakters den Herren Zederbauer, Dvorak und Riedl nun so zu gesagt hat, dass sie ihr Unternehmen Dagobertinvest* nennen wollten, ist nicht bekannt. Es sei auch dahingestellt, ob dies ein besonders gewiefter Marketing-Schachzug war. Auf jeden Fall aber ist Dagobertinvest* aktuell der Marktführer im Bereich Immobilien Crowdinvesting in Österreich.

Im folgenden möchte ich Euch die Plattform näher vorstellen. Dabei habe ich im ersten Schritt die wichtigsten Eckdaten in einem Steckbrief tabellarisch aufbereitet. Ich persönlich wühle mich sehr ungern durch lange Texte, um an einfache Fakten heranzukommen und vielleicht geht es euch ja ähnlich. Im Anschluß wird der Track-Record grafisch illustriert und dann werden kurz und knacking die Vor- und Nachteile für Anleger aufgelistet. Diese Artikelstruktur ist insbesondere für diejenigen interessant, die sich mit dem Thema Crowdinvesting in Immobilien schon ein bisschen beschäftigt haben. Habt ihr eventuell bereits eigene Erfahrungen auf anderen Plattformen gemacht, wie Exporo* oder Bergfürst* in Deutschland oder auch Crowdestate* und Estateguru* im Baltikum, dann wisst ihr (hoffentlich) in fünf Minuten, wo die Unterschiede zu Dagobertinvest* liegen und auch welche Vorzüge der Branchenprimus aus der Alpenrepublik euch persönlich bietet – oder eben auch nicht. Teil II der Plattformvorstellung erscheint im nächsten Artikel und konzentriert sich auf einige spezifische Besonderheiten der Plattform und der angebotenen Projekte. Jetzt geht’s aber erst einmal los mit den Eckdaten zu Dagobertinvest*.

Die Informationen zur bisherigen Erfolgsbilanz, die unter anderem auf der eigenen Webseite von Dagobertinvest publiziert werden, bieten folgendes Bild:

Abb. 1: Dagobertinvest Track Record (Stand: 28.11.2019)

111 finanzierte Projekte, für die 38,1 Mio. Euro eingesammelt wurden, und dabei kein einziger Projektausfall ist natürlich eine makellose Bilanz. Wie man dies bewerten sollte und worauf dabei zu achten ist, wird in diesem Beitrag über die Immobilien Crowdinvesting Landschaft in Österreich unter Punkt 2 etwas näher erläutert.

Fazit

Der Platzhirsch aus Österreich im Immobilien Crowdinvesting bietet auf jeden Fall interessante Anlagemöglichkeiten. Im Zusammenspiel mit den bekannten Branchengrößen aus Deutschland und dem Baltikum können Investoren über Dagobertinvest ihr Portfolio weiter sinnvoll diversifizieren. Auch wenn es vielleicht unrealistisch erscheint, sich darüber die erste Fantastillion anzusparen, sind die erzielbaren Renditen für viele Investoren sehr attraktiv.

Und hier kommen jetzt die Vor- und Nachteile in Kurzform:

Vorteile

Rendite: Es kann ein Rendite von mehr als 7,0% erzielt werden (überdurchschnittlich im Vergleich zu den anderen Anbietern im deutschsprachigen Raum) Track-Record: Bisher keine Projektausfälle bei 111 finanzierten und 26 zurückgezahlten Projekten Mindestinvest: Der Mindestinvest von 250 € ist geringer als bei vielen anderen europäischen Plattformen Projektsektor: Bezahlbarer Wohnraum ist eine relativ solide Anlage Projektverfügbarkeit: Mit durchschnittlich einem neuen Projekt alle 2 Wochen ist eine Diversifikation in einem vernünftigen Zeitrahmen möglich

Nachteile

Sicherheit: Finanzierungen über Nachrangdarlehen bieten weniger Sicherheit als die Finanzierungsmodelle und zusätzlichen Sicherheitsmechanismen anderer Plattformen Zweitmarkt: Eine Veräußerung der Anteile vor Laufzeitende ist nicht möglich; andere Plattformen sind dort bereits weiter (z.B. Bergfürst*, Crowdestate*, Estateguru*). Zinszahlung: Zinszahlungen zum Laufzeitende sind für viele Investoren weniger attraktiv als monatliche, quartalsweise, halbjährliche oder jährliche Zinszahlungen anderer Anbieter (wie z.B. bei Bergfürst*, Clubfunding, Crowdestate*, Engel & Völkers Capital)

Worauf sollte ein Anleger achten, wenn er bei Dagobertinvest sein Kapital investieren möchte? Darauf geht Teil II der Plattformvorstellung im nächsten Artikel ein.

Wie bewertet ihr diesen Anbieter? Ich freue mich auf euer Feedback in den Kommentaren oder im Forum.

Update vom 03.12.2019: Teil II der Plattformvorstellung findest du hier. Über diesen Link* (wenn du in Österreich wohnst diesen Link*) kannst Du dich kostenlos und unverbindlich bei Dagobertinvest registrieren, um sofortigen Zugriff auf die vollständigen Projektbeschreibungen zu bekommen. Aktuell gibt es auch noch einen Bonus Amazon Gutschein (1% auf die Erstinvestition im ersten Monat).

Österreich ist ein sympathisches Land. Beim Sommerurlaub in Kärnten oder Tirol mit der Familie in den Bergen entspannen. Oder im Winter in einem der 400 Skigebiete die tiefverschneiten Alpen genießen. Dann sind da noch die Weinanbaugebiete im Burgenland. Wenn ich jetzt Mozartkugeln und Sissifilme erwähne, zerhau ich mir wahrscheinlich meine ausgefeilte Anmoderation. Zumindest letzteres gehört aber definitiv zu meinen Kindheitserinnerungen und vielleicht geht es euch ja ähnlich.

Aber in Österreich in Immobilien investieren? Von vielen Entwicklungen im Nachbarland bekommen wir Deutschen im Allgemeinen nicht so viel mit. Und so hat sich auch – von uns relativ unbemerkt – eine interessante Crowdinvesting Landschaft etabliert, die ich euch hier kurz vorstellen möchte.

Herausragende Immobilien und Architektur gehören zur Kultur in Österreich: Natürlich die Hauptstadt Wien mit dem Stephansdom und dem Schloss Schönbrunn. Graz rühmt sich sogar der größten mittelalterlichen Altstadt Europas. Und wer hätte gedacht, dass das Älteste Restaurant Mitteleuropas in Salzburg steht und immer noch betrieben wird? Das St. Peter Stiftskulinarium wurde im Jahre 803 erstmals urkundlich erwähnt. (Quelle: Wikipedia).

Aber nicht nur Kulturinteressierte finden Gefallen an österreichischen Immobilien. Auch für Investoren kann es lukrativ sein. Hier kommen drei Gründe, warum das Investieren in Österreich über Immobilien Crowdinvesting auf jeden Fall einen Blick wert ist:

1. Rendite

Die erste Frage vieler Investoren zielt logischerweise auf die Rendite ab. Wie schneidet der österreichische Markt im Vergleich zu unserem Heimatmarkt ab? Der durchschnittliche Zinssatz aller Crowdinvesting Immobilienfinanzierungen mit Standort Österreich liegt mit 6,68 Prozent merklich höher als in Deutschland mit 5,65 Prozent (Zahlen von 2018; Quelle: Crowdinvest Immobilien-Report 2019).

Und obwohl in vielen Bereichen und Märkten des Crowdinvesting die Renditen über die Jahre kontinuierlich sinken, ist dies in Österreich nicht der Fall. Das mag daran liegen, dass der Immobilien Crowdinvesting Markt in Österreich später an den Start ging als in Deutschland, aber de facto sieht es so aus:

Die Rendite steigt also im Jahresvergleich an. Und selbst die deutschen Portale, die Projekte zum Beispiel in Wien finanzieren, winken dabei mit höheren Renditen als bei ihren Projekten in Deutschland.

2. Plattformen und Track-Record

Projekte in Österreich werden hauptsächlich über die dortigen Plattformen angeboten. Die Top-5 Plattformen – bezogen auf die Anzahl der bisher erfolgreich finanzierten Projekte – sind: Dagobertinvest*, Home Rocket, Rendity*, Immofunding und Reval. Aber auch Anbieter mit Standort in Deutschland bieten immer mehr Projekte in Österreich an, so zu finden zum Beispiel bei Exporo* oder Bergfürst*. Wie sieht die Erfolgsbilanz der Plattformen in unserem Nachbarland aktuell aus?

Abb. 3: Track-Record der Top-5 Plattformen in Österreich nach Anzahl zurückgezahlter und aktiver Projekte

Mit insgesamt 225 finanzierten und bisher 44 zurückgezahlten Projekten der Top-5 Plattformen ist der Markt natürlich wesentlich kleiner als in unseren Landen. Da Österreich jedoch auch nur ungefähr ein Zehntel der Einwohner von Deutschland hat (8,8 Millionen im Vergleich zu 82,8 Millionen), ist das schon ganz ordentlich.

Es gibt Stand heute kein einziges ausgefallenes Projekt. Da der Markt noch jung ist, wird natürlich erst die Zukunft zeigen, ob und wie lange die Weste weiß bleibt. Wie sieht es mit verspäteten Zins- oder Tilgungszahlungen aus? Zum Stichtag 05.06.2019 wurde Zahlungsverzug zu 4 Projekten gemeldet (Quelle: Crowdinvest Immobilien-Report 2019). Es ist nicht ungewöhnlich, dass solche verspäteten Zahlungen bei Immobilienfinanzierungen auftreten und dies weist nicht automatisch auf eine akute Ausfallgefährdung des Projekts hin. Es sei jedoch noch einmal ausdrücklich erwähnt, dass beide Zahlen zu ausgefallenen und verspäteten Projekten mit Vorsicht zu genießen sind. Die Plattformen in Österreich kommunizieren Probleme in Projekten nicht so transparent wie man sich das als Investor oder potentieller Investor wünschen würde. Damit befinden sich diese Anbieter in guter Gesellschaft, denn auch die deutschen Plattformen publizieren gerne ihre Erfolge, jedoch sehr ungern die Problemfälle. Auch wenn das aus Sicht der Plattform verständlich ist, um neue Investoren nicht zu verschrecken, wäre es wünschenswert, sie würden sich ein Beispiel an der baltischen Plattform Estateguru nehmen, die auf ihrer eigenen Statistikseite klar und deutlich verspätete und ausgefallene Projekte ausweist. Unterm Strich bleibt jedoch trotzdem die Null stehen, wenn es um Projektausfälle geht.

3. Projekte

Die Mehrheit der Projekte befindet sich direkt in der Hauptstadt Wien oder im Wiener Speckgürtel, aber auch in Graz und Salzburg. Während in Deutschland immer mehr Projekte mit verschiedenen Nutzungsarten über die Crowdplattformen finanziert werden, wie zum Beispiel Büro, Gewerbe oder Hotels, sind die Portale in Österreich fast ausschließlich auf Wohnimmobilien fokussiert. Als Finanzierungsmodell wird beim Großteil der Projekte ein Nachrangdarlehen angeboten. Das Projekt- und Finanzierungsvolumen ist im Allgemeinen kleiner als hier bei uns. Oftmals beinhaltet ein Projekt nur einige wenige Wohneinheiten. Das können zum Beispiel zwei Doppelhäuser sein oder sechs Reihenhäuser oder auch ein Apartmenthaus mit zehn Einheiten. Der Schwerpunkt liegt hier bei bezahlbarem Wohnraum für Normalverdiener und liegt daher nicht im Luxussegment. Für mich persönlich passt das genau in mein Portfolio, da ich davon ausgehe, dass sich für solche Immobilien leichter Käufer finden lassen. Ob das für euch interessant ist, müsst ihr natürlich selber bewerten.

Fazit

Für Investoren in Immobilien Crowdinvesting ist Österreich ein interessanter Markt. Die Rendite liegt mit durchschnittlich 6,68 Prozent deutlich über den Angeboten in deutschen Landen. Die Plattformen in der Alpenrepublik warten mit einer makellosen Erfolgsbilanz auf – es gibt bisher keine Ausfälle zu beklagen. Der Fokus der Projekte liegt auf bezahlbarem Wohnraum in den Ballungsgebieten. Als Diversifikation zu den etablierten europäischen Märkten in Deutschland, Frankreich und dem Baltikum kann dies ein guter Baustein im Portfolio werden.

Könnte das ein Baustein für euer Portfolio werden? Oder habt ihr schon Erfahrungen mit Projekten in Österreich? Ich freue mich auf euer Feedback in den Kommentaren oder im Forum.

Sie brauchen schnelle, kompakte Informationen statt der detaillierten Tests, die dieser Blog publiziert? In diesem Artikel lesen Sie die wichtigsten aktuellen Tipps zum Thema P2P-Kredite. Wenn Sie einen Kredit beantragen möchten, können Sie insbesondere folgenden Marktplatz für Kredite von Privatpersonen (P2P Kredit FAQ) nutzen: Auxmoney*. Bei diesen Anbieter kann der Kredit kostenlos beantragt werden. Gebühren fallen erst dann an, wenn die Kreditanfrage bewilligt wird und das Geld ausgezahlt wird. Dabei besteht kein Risiko, denn Kreditnehmer haben bei dieser Form des Ratenkredites über das Internet ein 14-tägiges gesetzliches Widerrufsrecht.

Mein Anspruch war immer die P2P Kredit Angebote durch eigene Anlage zu testen und so aus der Praxis zu berichten. Eine Fülle von Tipps finden Anleger im Forum. Es gibt auch eine große Tabelle mit über 40 P2P Kredit Anbietern im Vergleich aus Anlegersicht. Da es immer wieder Fragen zur Steuererklärung gibt – im Forum ist ein Steuer Gutachten verlinkt, das einer der Marktplätze in Auftrag gegeben hat.

Sie brauchen schnelle, kompakte Informationen statt der detaillierten Tests, die dieser Blog publiziert? In diesem Artikel lesen Sie die wichtigsten aktuellen Tipps zum Thema P2P-Kredite. Wenn Sie einen Kredit beantragen möchten, haben Sie die Wahl zwischen folgenden Marktplätze für Kredite von Privatpersonen (P2P Kredit FAQ): Giromatch*, Auxmoney* und Smava*. Bei diesen Anbietern kann der Kredit kostenlos beantragt werden. Gebühren fallen erst dann an, wenn die Kreditanfrage bewilligt wird und das Geld ausgezahlt wird. Es kann sinnvoll sein bei mehreren Plattformen parallel Kreditanträge zu stellen und abzuwarten wo die Zinsen und sonstigen Konditionen am Besten sind. Dabei besteht kein Risiko, denn Kreditnehmer haben bei dieser Form des Ratenkredites über das Internet ein 14-tägiges gesetzliches Widerrufsrecht.

Mein Anspruch war immer die P2P Kredit Angebote durch eigene Anlage zu testen und so aus der Praxis zu berichten. Eine Fülle von Tipps finden Anleger im Forum. Es gibt auch eine große Tabelle mit über 40 P2P Kredit Anbietern im Vergleich aus Anlegersicht. Da es immer wieder Fragen zur Steuererklärung gibt – im Forum ist ein Steuer Gutachten verlinkt, das einer der Marktplätze in Auftrag gegeben hat.

Sie brauchen schnelle, kompakte Informationen statt der detaillierten Tests, die dieser Blog publiziert? In diesem Artikel lesen Sie die wichtigsten aktuellen Tipps zum Thema P2P-Kredite. Wenn Sie einen Kredit aufnehmen möchten, haben Sie die Wahl zwischen folgenden Marktplätze für Kredite von Privatpersonen (P2P Kredit FAQ): Giromatch*, Auxmoney* und Smava*. Bei diesen Anbietern kann der Kredit kostenlos beantragt werden. Gebühren fallen erst dann an, wenn die Kreditanfrage bewilligt wird und das Geld ausgezahlt wird. Es kann sinnvoll sein bei mehreren Plattformen parallel Kreditanträge zu stellen und abzuwarten wo die Zinsen und sonstigen Konditionen am Besten sind. Dabei besteht kein Risiko, denn Kreditnehmer haben bei dieser Form des Ratenkredites über das Internet ein 14-tägiges gesetzliches Widerrufsrecht.

Mein Anspruch war immer die P2P Kredit Angebote durch eigene Anlage zu testen und so aus der Praxis zu berichten. Eine Fülle von Tipps finden Anleger im Forum. Es gibt auch eine große Tabelle mit über 30 P2P Kredit Anbietern im Vergleich aus Anlegersicht. Da es immer wieder Fragen zur Steuererklärung gibt – im Forum ist ein Steuer Gutachten verlinkt, das einer der Marktplätze in Auftrag gegeben hat.