![]() Relativ neu ist der P2P Kredit Marktplatz Viventor*. Anleger können dort in Kredite an spanische Verbraucher, die mit Immobilien besichert sind, investieren.

Relativ neu ist der P2P Kredit Marktplatz Viventor*. Anleger können dort in Kredite an spanische Verbraucher, die mit Immobilien besichert sind, investieren.

Eine Anlage ist ab 50 Euro möglich, die dann in Kreditanteile ab 10 Euro investiert werden. Viventor positioniert sich auf Kredite mit hohen Sicherheiten. Der LTV-Wert (loan-to-value; Beleihungsgrad) beträgt maximal 50% des Immobilienwertes und zusätzlich bietet Prestamos Prima, die Firma, die den Kredit vergeben hat, eine Buyback Garantie, d.h. wenn der Kredit mehr als 60 Tage in Verzug ist, bietet Prestamos Prima den Anlegern an, den Kreditanteil zurückzukaufen. Prestamos Prima ist die Muttergesellschaft von Viventor.

Das Zinsniveau liegt aktuell bei 6 bis 7%. Die Kreditlaufzeiten liegen i.d.R zwischen einem und 5 Jahren. Da die Kredite alle vorfinanziert wurden, können die Restlaufzeiten auch geringer sein. Die Vorfinanzierung hat auch den schönen Vorteil, dass Anleger direkt ab Gebot Zinsen erhalten.

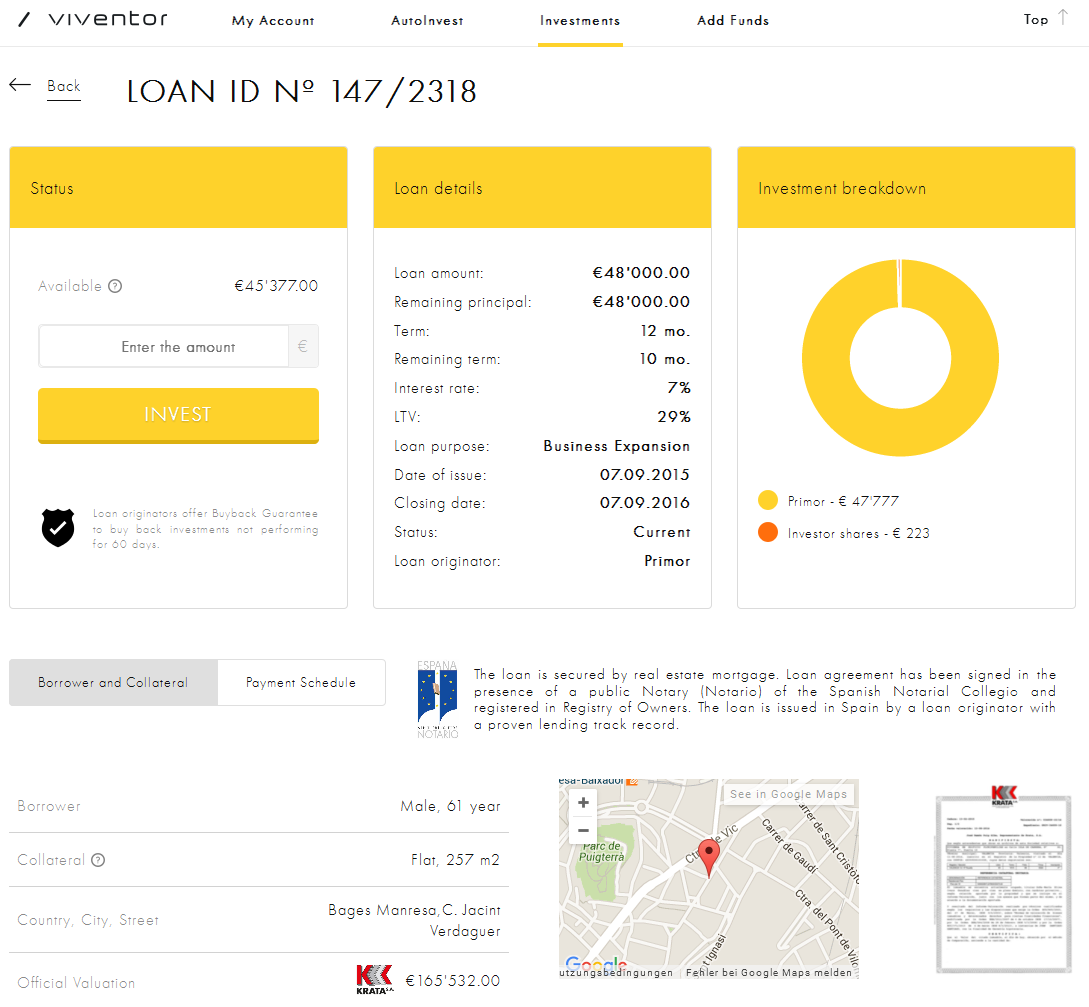

Die Internetseite ist in englischer Sprache und relativ übersichtlich. Investiert wird entweder manuell oder via Autoinvest. Zu jedem Kredit werden die in der folgenden Abbildung gezeigten Informationen zur Verfügung gestellt.

Abbildung: Beispiel Kreditinformationen bei Viventor

Ich habe mich angemeldet und einen ersten Betrag eingezahlt, um praktische Erfahrungen zu sammeln und werde dann im Viventor Forum weiter berichten, wie sich mein Invest entwickelt.

Die wesentlichen Merkmale im Überblick:

- Alle Kredite mit Immobilien besichert; LTV unter 50%

- Mindestanlage je Kreditanteil 10€ (50€ gesamt)

- keine Gebühren für Anleger

- Zinssätze von 6% bis 7%

- Verzinsung sofort ab Gebot; keine Wartezeit

- Buyback-Garantie greift wenn Kredit 60 Tage in Verzug mit Zahlungen

- Kreditlaufzeiten i.d.R 1 bis 5 Jahre (z.T. auch kürzere Restlaufzeiten)