Durch ein neues Gesetz sinkt in Lettland die Quellensteuer die lettische P2P Plattformen von Anlegern aus der EU und der EEA (also auch aus Deutschland) einbehalten müssen von 20% auf 5%.

Die Quellensteuer, die u.a. Mintos* seit der neuen Regulierung einbehalten musste war sehr unbeliebt bei deutschen P2P Kredite Anlegern. Sie konnte zwar durch vorlegen einer Steueransässigkeitsbescheinigung von 20% auf 10% gesenkt werden, aber dazu musste jährlich eine solche vom Finanzamt angefordert werden. Dieser ganze Papierkram entfällt ab dem 14.11.22 für das Invest in Mintos Schuldverschreibungen. Laut Mintos ist nur eine einmalige Auswahl des Landes, in dem der Anleger steueransässig ist, erforderlich und braucht nicht mehr jährlich wiederholt werden. Die neue Quellensteuer beträgt 5% und ist damit in D voll anrechenbar.

Auch wenn die Neuigkeit von Mintos angekündigt wurde betrifft das neue Gesetz natürlich alle lettischen Plattformen also z.B. auch Twino* oder Viainvest*.

Damit hat eine zweijährige Lobbyarbeit der lettischen Plattformen Früchte getragen und zu einer Vereinfachung für die Anleger beigetragen.

Ich bin gerade aus Riga zurückgekommen. Dort war ich auf Einladung der Gründer der Crowdestor Plattform Janis Timars und Gunars Udris. Crowdestor ist ein Marktplatz für lettische Firmenkredite, den sie vor einem Jahr gelauncht haben. Es handelt sich um kurzlaufende Kredite, meist bis zu maximal 18 Monaten mit relativ hohen Zinssätzen. Der im Moment auf der Plattform offene Kredit für eine Spedition bietet Anlegern einen Zinssatz von 17%. Die Crowdestor Website bietet auch ein deutschsprachiges Interface. Tatsächlich sind Deutsche die wichtigste Anlegergruppe auf der Plattform, gefolgt von Spaniern.

Wir haben uns über Ihre Erfahrungen seit dem Start unterhalten und wie so viele neue Plattformen ist eine Herausforderung am Anfang das ‚Henne und Ei‘ Problem zu lösen, also ein gleichmäßiges Wachstum von Kreditnachfrage und Anlegernachfrage hinzubekommen. Mich interessierte vor allem, wie sie die Kreditnehmer akquirieren, die aus durchaus sehr unterschiedlichen Branchen kommen. Immobilienprojekte werden neben einem Online-Schuhladen, einer Restauranteröffnung in Berlin und jetzt einer Spedition gelistet.

Janis erklärte mir, dass praktisch alles auf persönlichen Kontakten in der Geschäftswelt von Riga basiert. Lettland ist ein relativ kleines Land (2 Mio. Einwohner) und in dem alles dominierend Ballungsraum von Riga lebt 1 Mio. davon. In Geschäftskreisen seien die Wege kurz und Crowdestor erfahre so häufig frühzeitig davon, dass eine Firma Kapital suche, und die Chancen seien gut, dass er jemanden kenne, der wiederum jemand im Management der Firma kenne und den Kontakt herstelle.

Crowdestor verhandele dann mit der Firma die Kreditkonditionen und prüfe die Geschäftsunterlagen der Firma.

Dabei seien sie bisher extra vorsichtig vorgegangen, da ihnen bewusst sei, dass im jetzigem Stadium – bei den noch sehr wenigen Krediten – ein Kreditausfall ein Signal sei, dass die Plattformentwicklung gefährden können.

Da wie oben geschildert, die persönlichen Kontakte für die Akquisition der Klienten auf Firmenseite entscheidend ist, plant Crowdestor keine internationale Expansion sondern will im lettischen Markt wachsen. Zudem sei die Prüfung der Geschäftsunterlagen für die Kreditwürdigkeit bei ausländischen Firmen anders und somit für ein kleines Team sehr viel schwieriger.

Lobby von einem der Appartmentgebäude

Janis und Gunars sind beide sehr stolz darauf, wie die Finanzierung über ihre Plattform lettischen Unternehmen hilft zu expandieren. Wir haben einige Projekte besucht. Da bei einem Immobilienprojekt bisher nur der Bauplatz zu sehen ist (die Bautätigkeit hat noch nicht begonnen), haben sie mir einen fertiggestellten Appartmentkomplex von genau diesem Immobilienentwickler gezeigt (dieser Komplex wurde aber nicht über Crowdestor finanziert) um die Qualität des Designs und der verwendeten Materialien zu demonstrieren.

Der Komplex liegt direkt an einem der bekanntesten Strände und besteht aus drei Gebäuden die alle im Design nach Themenwelten (Churchill, Dietrich, Hepburn) gestaltet wurden. So sind bespielsweise in der Lobby des Churchill Hauses Briefe die Churchhill verfasst hat ausgestellt, das Design von Schmuckelementen ist denen seiner Regierungsräume nachempfunden und im Haus hängt ein maskuliner Duft, der zu ihm passen soll.

Mir taten die Angestellten etwas leid, denn nur 3 von den 60 Wohnungen sind ganzjährig benutzt, die anderen Eigner kommen hauptsächlich nur im Sommer und in den Weihnachtsferien. Dennoch sitzt in jedem Haus ein Concierge und wir haben auch den sehr schönen Spa-Bereich mit Schwimmbad im Untergeschoß eines Gebäudes besucht. Auch dieser ist nur für de Bewohner zugänglich und es standen Angestellte an der Bar und im Massagebereich bereit.

Bei der Führung durch die Verwalterin habe ich mal vorsichtig gefragt, was eines der Appartments die noch zum Verkauf stehen kostet, aber mir wurde beschieden für diese Information sei das Sales Team zuständig.

Ein weiteres Projekt von dem Janis und Gunars begeistert sind ist der Online Schuladen INCH2, der über seine Website selbst designte Schuhe vertreibt, die INCH2 in Portugal herstellen lässt.

Gunars zeigt Schuhe von INCH2 bei einer Führung durch die INCH2 Büros

INCH2 ist spektakulär gewachsen, u.a. weil die Produkte sich über Social Media sehr gut präsentieren lassen. Alleine am Black Friday wurde dieses Jahr ein Umsatz von rund einer Mio. EUR erzielt. Der Gesamtumsatz in diesem Jahr wird bei rund 5 Mio. EUR liegen. Die Designerschuhe kosten ab 300 EUR und sehr viele werden aus dem Ausland bestellt.

Über Crowdestor wurde dieses Jahr ein 100Tsd EUR Kredit für INCH2 finanziert, der den Anlegern 17% Zinsen bringt. Janis erklärte mir, dass INCH2 tatsächlich einen 500 Tsd EUR Kredit benötigte. Es war aber klar, dass dafür nicht genügend Kapital auf der noch jungen Plattform Crowdestor zur Verfügung gestanden hätte und so einigte man sich zunächst auf einen 100Tsd EUR Kredit. In 2019 wird es dann einen weiteren größeren Kredit für INCH2 auf Crowdestor geben.

Damit kommen wir zur aktuellen Situation, die wir bei einem Mittagessen im Restaurant ‚The Catch‘ ausführlich besprochen haben. Bei The Catch gab es super leckeres japanisches Essen. Kann ich wirklich allen empfehlen. Und sie werden ein Restaurant auch in Berlin aufmachen, für dass es eine Finanzierung über Crowdestor gab. Fun fact; Als wir im Restaurant waren, war auch Personal aus Berlin da, dass für das neue Restaurant geschult und vorbereitet wurde. Crowdestor hat eine Pipeline von 7 neuen Krediten, die sie demnächst auf dem Marktplatz listen wollen. Das Team weiß aber, dass sie mehr Anleger brauchen werden, um alle diese Kredite erfolgreich zu finanzieren. Daher haben wir das Für und Wider verschiedener Marketingamaßnahmen erörtert und und Plattformfeatures, die helfen können das Wachstum von Crowdestor zu beschleunigen.

Gunars hat mir auf einer Fahrt durch Riga im Vorbeifahren einige der Büros von den vielen anderen Plattformen, die in Riga Ihren Sitz haben, gezeigt. Am bekanntesten davon dürfte Mintos sein.

Zu meiner Überraschung hatte Gunnars auch einen Besuch des Viainvest Büros organisiert. Er meinte, nachdem Simona (CEO von Viainvest) gehört hatte, dass ich nach Riga komme, hat sie ihn gefragt, ob wir nicht auch für einen Kaffee bei Viainvest vorbeikommen könnten.

Gunars sagte mir, dass die Plattform Gründer sich untereinander nicht direkt als Konkurrenten sehen sondern gegenseitig Erfahrungen austauschen und so voneinander profitieren. Das in Riga soviele P2P Kreditmarktplätze ansässig sind, sei somit sehr hilfreich.

Blick in eins der Büros bei Viainvest. Die Gruppe nimmt 2 Stockwerke in dem Bürogebäude ein.

Simona hat mit uns eine kurze Führung durch das Office gemacht und dann haben wir im Konferenzraum über die aktuelle Lage und Neuigkeiten gesprochen. Natürlich habe ich die Steueransässigkeitsbescheinigungen angesprochen, die bei den Anlegern sehr unbeliebt sind. Simona hat versichert, dass ihnen schmerzlich bewusst ist, dass die Steuerbescheinigungen ein Hemmnis sind. Auf die Frage, warum andere lettische Plattformen sie nicht benötigten, erklärte sie die Anwälte von Viainvest hätten sie dahingehend beraten. Lieber seien sie übervorsichtig, als zu riskieren, selbst als Plattform zu irgendeinem Zeitpunkt plötzlich für den Betrag der nicht eingetriebenen Steuern haften zu müssen. Um so positiver sei es, dass bzgl. der lettischen und polnischen Kredite Einvernehmen mit den Behörden erzielt wurde, und die Bescheinigungen nicht mehr benötigt werden. Viainvest ist auch bzgl. der spanischen und tscheschichen Kredite in Abstimmung mit den Behörden und hofft auch hier in Zukunft Absprachen zu treffen.

Dann haben wir noch über zukünftige Entwicklungen gesprochen. Die meisten Neuigkeiten, die bevorstehen, darf ich hier noch nicht nennen, Viainvest erwartet aber noch dieses Jahr eine öffentlich zu verkünden.

Was ich sagen kann, ist dass Viainvest auch generell das Feedback der Anleger aufnimmt und schaut, wie sie es für Anleger leichter machen können. So wird in Kürze es in Kürze die Website auch mit spanischsprachigem Interface geben.

Grupeer ist ein P2P-Kreditmarkt mit Sitz in Lettland. Wenn ich mir die Diskussionen im Grupeer Forum anschaue, dann hat er schon einige überzeugte Anhänger gewonnen. Ich habe heute ein ausführliches Interview mit dem Grupeer Management auf P2P-Banking veröffentlicht. Angesprochen werden u.a. die Vorteile für Anleger, die erreichbare Rendite (laut Grupeer 14,25%), die Story wie es zur Gründung kam, die Herausforderungen, die sie bewältigt haben und die Pläne für die Zukunft.

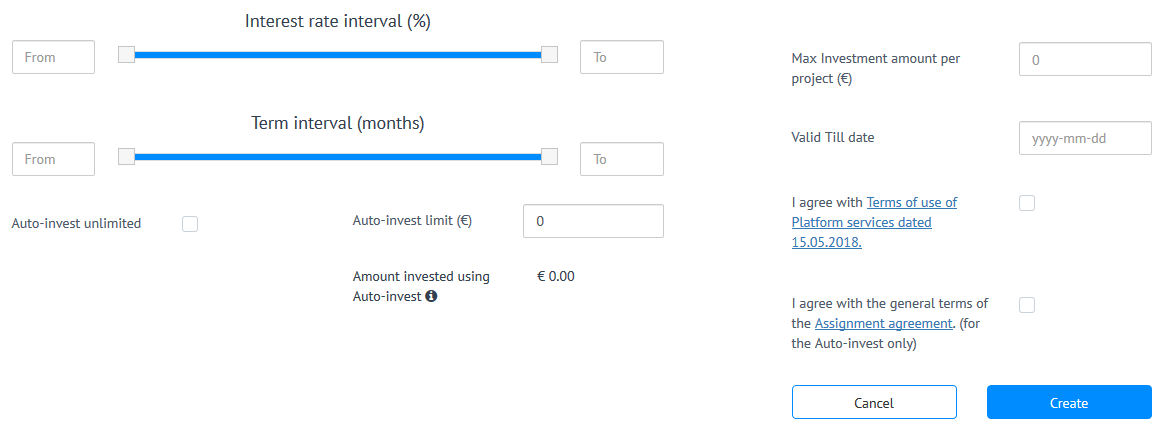

Lang von den Anlegern ersehnt, gibt es seit rund 2 Wochen auch eine Autoinvest Funktion bei Grupeer. Diese findet sich unter Investieren > Auto-Invest und die Einstellmöglichkeiten sehen so aus:

In den P2P Kredit Statistiken zum Neuvolumen ist ersichtlich, dass auf Grupeer im Mai ein Kreditvolumen von 0,5 Mio. Euro finanziert wurde. Grupeer hat letzte Woche angekündigt, dass Anzahl und Volumen neuer Kredite jetzt erheblich gesteigert werden.

Peerberry ist ein neuer Anbieter der auf seiner Plattform derzeit unbesicherte Konsumentenkredite aus Polen und Tschechien zu einem Zinssatz von 12% für die Anleger listet. Im Moment sind nur Kredite mit Laufzeiten unter einem Monat verfügbar, es soll aber auch längerlaufende Angebote geben.

Die Muttergesellschaft Aventus Group ist auch in Lettland, Georgien, der Ukraine und Kasachstan tätig, so dass eventuell auch Kredite aus diesen Ländern zu erwarten sind.

Minimum Investment Betrag sind 10 Euro. Es gibt eine Autoinvest Funktion. Buyback verspricht eine Rückzahlung von Kapital und Zinsen, sobald ein Kredit 60 Tage in Verzug ist.

Ich habe Peerberry in den Anbieter Vergleich aufgenommen. Im Forum tauschen Anleger bereits Peerberry Erfahrungen aus (bei einigen hakt es wohl etwas bei der Anmeldung)

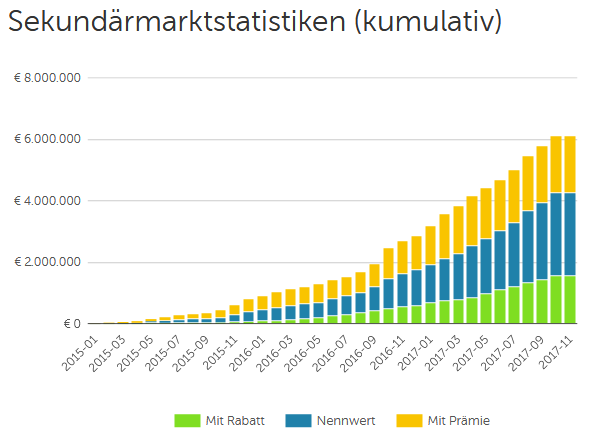

Die baltische Kreditplattform Mintos hat heute angekündigt, keine Gebühren mehr für den Handel mit Krediten im Zweitmarkt zu berechnen.

Spannende Neuigkeiten! Beginnend am Montag; 1. November 2017, werden wir keine 1%-Gebühr mehr auf den Verkauf von Krediten auf dem Zweitmarkt des Mintos-Marktplatzes erheben. Das bedeutet von jetzt an, dass es überhaupt keine Gebühren mehr für das Investieren mit Mintos gibt.

“Ein Zweitmarkt ohne Gebühren wird unseren Investoren sehr nützen. Wir erwarten, dass der Zweitmarkt so eine noch höhere Liquidität erfährt. Dies ist speziell für Investoren interessant, die eine langfristige Investitionsstrategie haben und in Kredite mit längerer Laufzeit investieren möchten. Falls Investoren ihre Liquidität vor dem Ende der Kreditlaufzeit auslösen möchten, werden sie in der Lage sein ihre Investition ohne zusätzliche Gebühr zu verkaufen.” sagt Martins Sulte, CEO und Mitgründer von Mintos.

Das Handelsvolumen auf dem Mintos Zweitmarkt liegt bei ca. 300Tsd Euro pro Monat.

Der estnische Anbieter Bondora* hatte bereits seit November 2015 auf Handelsgebühren im Zweitmarkt verzichtet.

DoFinance ist ein lettischer Anbieter, der den Anlegern 6 bis 12% Zinsen auf Konsumentenkredite zahlt. Im Moment werden nur Kredite aus Polen gelistet. DoFinance ist Teil der Alfa Finance Group, die seit 2015 tätig ist. Für alle Kredite hat der Anbieter eine Rückkaufgarantie (Buyback guarantee), ausgesprochen -alle Kredite die mehr als 30 Tage überfällig sind, werden zurückgekauft, der Anleger erhält trotzdem Zinsen.

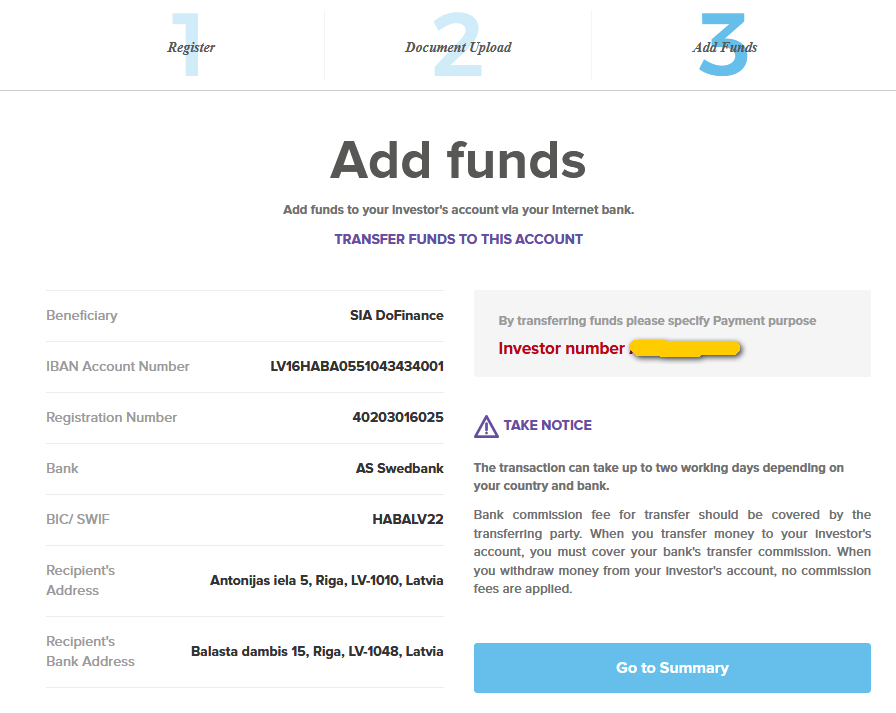

Die Anmeldung war problemlos. Daten eingeben, Scans vom Personalausweis hochladen und in weniger als einer halben Stunde war ich freigeschaltet. Für meinen Investment Test habe ich dann 200 Euro per SEPA Überweisung transferiert. Schon am nächsten Tag erhielt ich eine Benachrichtigungsemail, dass das Geld in meinem Account zur Verfügung steht.

Daten für die Einzahlung – klicken für größere Ansicht

Als nächster Schritt kam dann die Anlage. DoFinance verfolgt einen Ansatz, der sich von den meisten Marktplätzen unterscheidet. Der Zinssatz ist abhängig, von den Bedingungen und den Rückzahlungsmodalitäten für die sich der Anleger entscheidet.

Übersicht der Konditionen -klicken für größere Darstellung

Entscheidet sich ein Anleger für eine manuelle Auswahl von Krediten für den Invest gibt es lediglich 6% Zinsen. Ebenfalls 6% Zinsen erhalten Anleger, die den Autoinvest nutzen, aber jederzeit vorzeitig ihre Kredite wieder verkaufen wollen und Tilgung und Zinsen direkt erhalten wollen. Den höchsten Zinssatz von 12% bekommt wer bereit ist sich längerfristig zu binden. Ein vorzeitiger Ausstieg ist dann zwar mit einer Ankündigungsfrist von 28 Tagen immer noch möglich, aber in dem Fall gibt es keine Zinsen.

Zu beachten ist, dass die Kredite alle endfällig sind.

Ich habe mich für den Test für die 8% Variante entschieden. Dies bietet mir die Möglichkeit mit 28 Tagen Ankündigung jederzeit mit Zinsen auszusteigen (oder mit 14 Tagen Ankündigung bei Verzicht auf die Zinsen.

Wer sich ganz sicher ist, alle Kredite bis zum Ende der Laufzeit halten zu wollen, der kann sich für die Variante mit dem höchsten Zinssatz entscheiden.

Nachdem ich meinen Autoinvest aktiviert hatte, wurde mein Invest zügig auf 20 polnische Kredite, alle mit einer Laufzeit von einem Monat verteilt.

Diese DoFinance Kredite sind jetzt in meinem Portfolio -klicken für größere Anischt

Sollte es immer nur so kurzlaufende Kredite geben, ist die Entscheidung welchen Autoinvest ein Anleger nutzt, natürlich nicht so schwerwiegend. Vom Design her scheint es übrigens möglich zu sein, mehrere unterschiedliche Autoinvests einzurichten und zu nutzen.

Wann ist Dofinance gestartet?

DoFinance ist eine sehr junge Plattform und Anfang 2017 gestartet.

Was ist der Minimalbetrag für eine Anlage?

Der Mindestbetrag liegt bei 10 Euro.

Ab wann zahlt Dofinance Zinsen?

Ab Invest (Zuteilung der Einzelkredite über den Autoinvest)

Wann werden Zinsen ausbezahlt?

Bei Fälligkeit (oder bei Ausübung des Buybacks, oder je nach Bedingungen bei vorzeitiger Kündigung durch den Anleger)

Wie hoch sind die Dofinance Gebühren für Anleger?

Es gibt keine Gebühren für Anleger

Mit welche Sicherheiten sind die Dofinance Kredite abgesichert?

Mit der Rückkaufgarantie des Plattform-Betreibers. Ansonsten sind es unbesicherte Konsumentenkredite

Gibt es einen Dofinance Zweitmarkt?

Nein, aber der Marktplatz ist so struktuiert, das ein vorzeitiger Ausstieg durch den Anleger möglich ist, siehe Beschreibung oben.

Mehrere Anleger diskutieren bereits im Dofinance Forum auf P2P-Kredite.com

Viainvest ist ein Kreditmarktplatz aus Lettland, den die Muttergesellschaft Via SMS Group letzten Dezember gestartet hat. Dort werden von Via SMS vorfinanzierte, sehr kurzlaufende Konsumentenkredite zum Invest angeboten. Aktuell sind dies tschechische und spanische Kredite in Euro, also kein Währungsrisiko für den Anleger. Der Zinssatz für Anleger liegt im Moment bei rund 11-12%. Für alle Kredite hat der Loan Originator eine Rückkaufgarantie (buyback guarantee) gegeben, d.h. wenn sie mehr als 30 Tage in Verzug sind, werden sie vom Loan Originator zzgl. Zinsen zurückgekauft.

Bisher wurden Kredite über 1,5 Mio. Euro auf der Viainvest Plattform mit Anlegern gematch. Es ist damit zu rechnen, dass Viainvest bald Kredite aus weiteren europäischen Ländern, in denen VIA SMS tätig ist, wie z.B. Polen oder Lettland anbietet.

Viainvest steht Anlegern aus ganz Europa offen. Voraussetzung ist ein Bankkonto in der EU. Nach der Registrierung kann bequem per SEPA Überweisung eingezahlt werden. Wichtiger Tipp: vor dem ersten Invest sollten Anleger eine Steueransässigkeitsbescheinigung vom Finanzamt ihres Wohnsitzlandes anfordern und bei Viainvest hochladen. Erfolgt dies nicht, behält Viainvest Steuern von den Zinszahlungen ein. Die Bescheinigung kann nicht im Nachhinein rückwirkend angewendet werden!

Anlegen ist entweder manuell in Einzelkredite möglich, oder über einen konfigurierbaren Autoinvest.

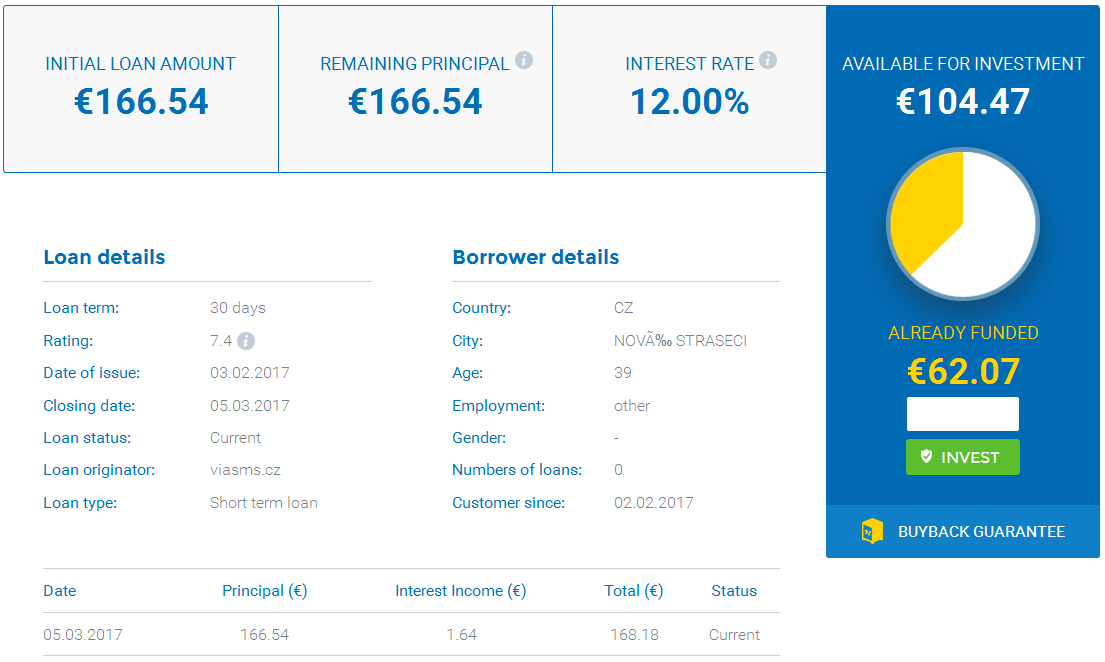

Anzeige der Daten zu einem Viainvest Beispielkredit

Der Mindestanlagebetrag pro Kredit ist wie bei vielen baltischen Kreditmarktplätzen niedrig – hier 10 Euro. Einen Zweitmarkt gibt es derzeit nicht, ist aber bei den sehr kurzen Laufzeiten auch nicht unbedingt nötig.

Die noch junge Plattform wird ständig weiterentwickelt. Heute wurden mehrere kleine Features releast.

Viele deutsche Anleger diskutieren bereits über ihre Erfahrungen im Viainvest Forum von P2P-Kredite.com.

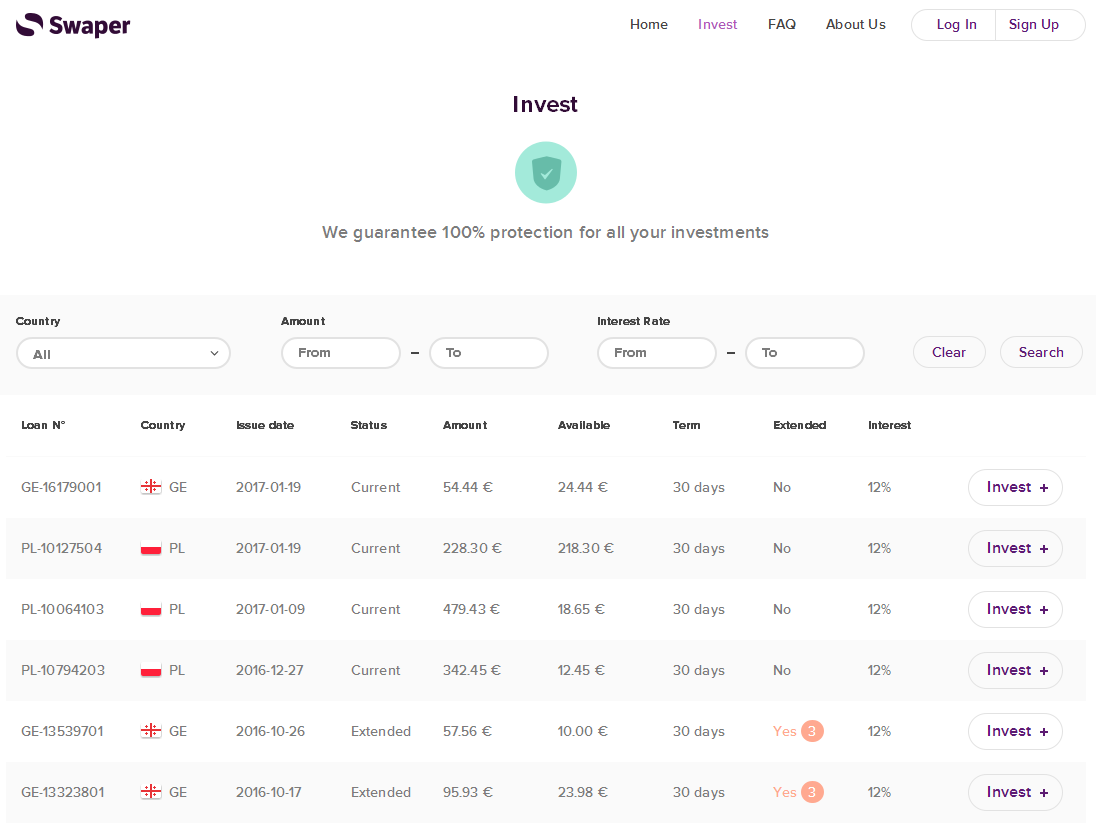

Letzen Monat hatte ich ja schon geschrieben, dass es viele neue Anbieter aus Lettland gibt. Heute stelle ich Swaper* vor. Bei Swaper können Anleger in kurzlaufende Konsumentenkredite in Georgien und Polen investieren und erhalten 12% Zinsen. Als Anleger anmelden kann man sich aus der ganzen EU und der Schweiz. Die Einzahlung erfolgt wie bei den baltischen Plattformen üblich per SEPA Überweisung. Anlegern, die mindestens 5.000 Euro einzahlen räumt Swaper derzeit einen VIP Status ein, und zahlt diesen 2% Bonuszinsen, so dass 14% Zinssatz möglich sind. Anlegergebühren werden nicht berechnet. Swaper möchte die Anleger einbeziehen und Anregungen und Ideen von diesen aufnehmen und nach Möglichkeit auf der Plattform einbauen. Ein Invest ist möglich, sobald die Einzahlung eingegangen ist. Wer möchte, kann eine Autoinvest Funktion einschalten. Das Volumen der auf der Plattform angebotene Kredite ist im Dezember im Vergleich zu den Vormonaten stakr gestiegen.

Swaper verspricht den Anlegern im Rahmen einer „Buyback Guarantee“ den Rückkauf von Krediten inklusive fälliger Zinsen, falls der Kreditnehmer 30 Tage mit der Zahlung in Verzug ist.

Direkt auf der Startseite ist ein Video das die Funktionsweise des Marktplatzes erläutert. Das Video ist wie der gesamte Marktplatz in englischer Sprache.

Bei Swaper handelt es sich um eine Tochtergesellschaft von Wandoo Finance. Beide Gesellschaften sind noch sehr jung – sie wurden erst im Jahr 2016 gegründet. Bisher nutzen rund 250 Anleger Swaper. Geschäftsberichte oder detaillierte Statistiken gibt es derzeit nicht. Wandoo Finance finanziert die Kredite vor, die dann auf den Marktplatz gelangen. Laut Angaben der Firma wurde Wandoo Finance von 3 Investoren mit einem Kapitalstock von 14 Mio. Euro für diesen Zweck ausgestattet.

Demnächst sollen 2 weitere Länder auf dem Marktplatz dazukommen. Außerdem soll die Anlage in zusätzlichen Währungen angeboten werden.