Viele Fragen von Anlegern in P2P Kredite drehen sich um die Frage, welche Steuer auf diese Anlage anfällt und wie die Steuererklärung erfolgt. Dabei ist die Versteuerung in Deutschland relativ einfach und wurde auch schon ausgiebig im Forum diskutiert. Die Steuer richtet sich in aller Regel nach dem Wohnsitzland des Anlegers, wo der Marktplatz ist, ist i.d.R. irrelevant. Es gibt einige Besonderheiten, zum Beispiel behalten einige wenige Marktplätze Quellensteuer ein. Die Details will ich in diesem Artikel gar nicht wieder aufgreifen, sondern diesmal einen Blick über die Landesgrenzen werfen. Denn lausche ich dem Stöhnen der deutschen Anleger über die Steuerlast, könnte ich zu dem Schluss kommen, wir leben in der absoluten Steuerhölle. Auf den Konferenzen in Riga und London traf ich viele Anleger aus anderen Ländern, die mir ihre Erfahrungen mit der Steuer schildern.

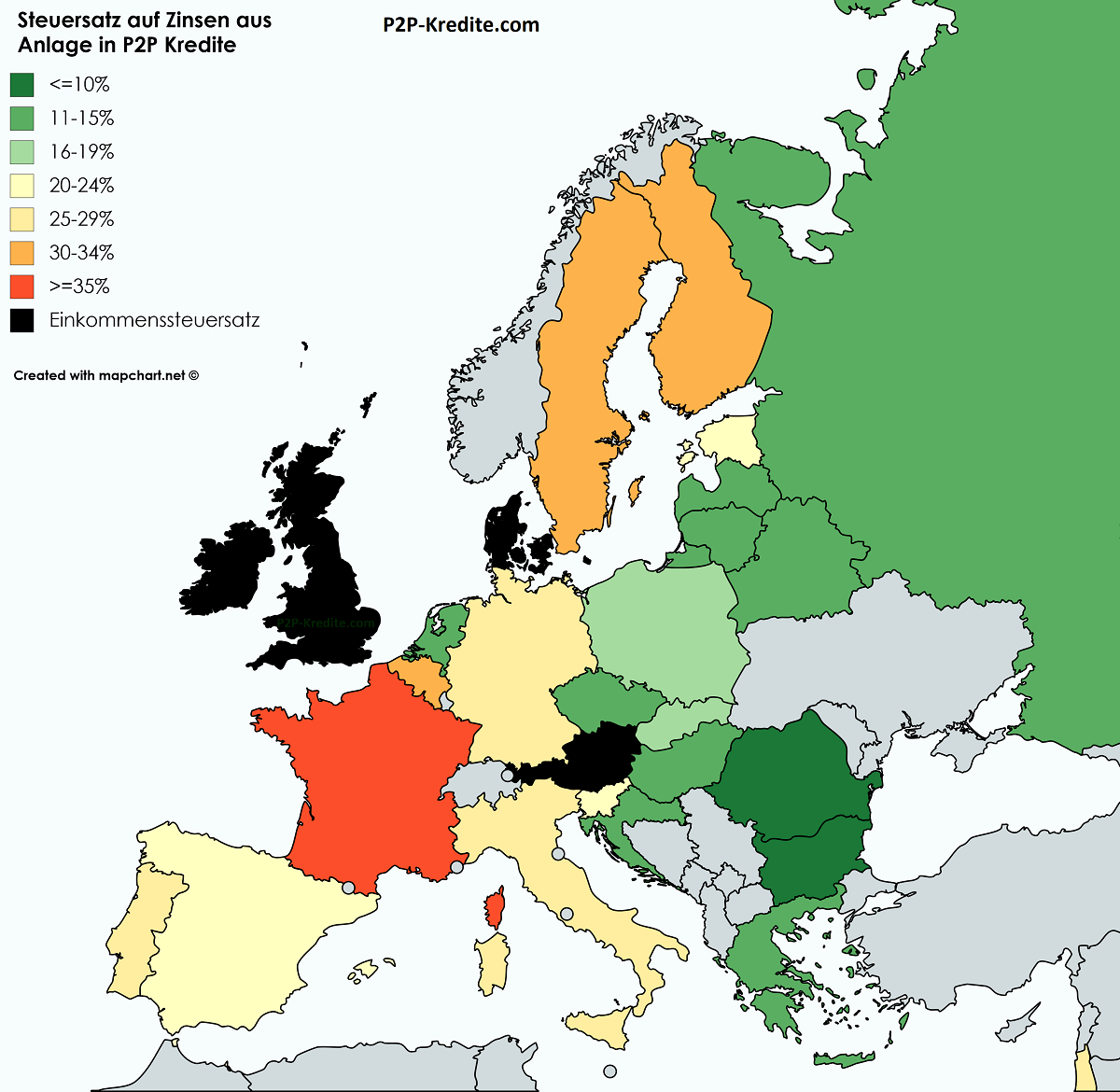

Objektiv betrachtet liegen wir beim Steuersatz zu dem P2P Kredit Zinsen hier in Deutschland besteuert werden, im europäischen Vergleich im Mittelfeld. Um das zu veranschaulichen, habe ich die folgende Karte erstellt.

Abbildung: Steuersatz auf Zinsen aus P2P Kredit Investment nach Wohnsitzland des Anlegers. Quelle: eigene Recherchen. Ohne Gewähr. Bitte keine Entscheidungen auf dieser Grundlage treffen, sondern einen qualifizierten Steuerberater konsultieren

Man sieht sehr schön, dass vor allem in den osteuroäischen Ländern deutlich niedrigere Steuersätze gelten. In den schwarz eingefärbten Ländern, wird der Einkommensteuersatz auf die Zinsen aus P2P Krediten angewendet. Entscheidend ist, aufgrund der Progression, somit die Gesamtsumme der steuerpflichtigen Einkünfte des Anlegers. In Großbritannien gelten z.B. je nach Höhe der Einkünfte, Steuersätze von 20, 40 und 45%. In Irland sind es beispielsweise 20% und 40%.

In den anderen Ländern sind es meist – vergleichbar zu Deutschland, fixe Sätze. Allerdings ist die Grafik natürlich eine starke Vereinfachung, die steuerlich komplexe Sachverhalte nicht berücksichtigt. Zu nennen sind u.a. Freibeträge oder die Frage ob Ausfälle und oder Gebühren gegen Zinserträge verrechnet werden dürfen. Ausserdem werden in vielen Ländern Kapitalgewinne (z.B. bei Verkauf von Krediten auf einem Zweitmarkt mit Aufpreis) anders versteuert als Zinsen.

Steuervorteile bzw. steuerlich vorteilhafte Regelungen

Wie oben beschrieben ist das Grundsystem in Europa relativ einheitlich. Entweder ein fixer Satz oder es wird die Einkommensteuerregelung angewendet. Natürlich gibt es aber viele Ausnahmeregelgungen. Drei interessante Beispiele führe ich im folgenden auf.

UK: die Briten haben schon länger ein System, bei dem Anleger bis zu 20.000 Pfund im Jahr in bestimmte Anlageklassen steuerfrei anlegen können (z.B. Aktien oder Festgeld). Vor einigen Jahren wurde das auch auf Invest in P2P Kredite ausgedehnt (IFISA – Innovative Finance ISA). Das interessante dabei ist, dass der Betrag pro Jahr gilt. Ein Anleger, der also jedes Jahr anlegt, kann über 10 Jahre hinweg 200.000 Pfund steuerfrei in P2P Kredite investieren. Und bei Wiederanlage der Zinsen ist auch der Zinseszins steuerfrei. Da kommt schon etwas zusammen.

Estland: Viele estnische Anleger investieren nicht direkt aus ihrem Privatvermögen, sondern über eine Gesellschaft mit beschränkter Haftung (OÜ). Vorteil hier: Solange die Gewinne in der Gesellschaft verbleiben fallen keine Steuern an. Der Steuersatz von 20% wird erst zu dem Zeitpunkt fällig zu dem die Gesellschaft die Gewinne an den Anleger ausschüttet. So können sie über viele Jahre hinweg Gewinne erst mal thesaurieren und die Besteuerung in die Zukunft verschieben.

NL: Sind die Niederlande ein Steuerparadies? Allgemein wohl eher nicht. Und für die Versteurung der P2P Kredite kommt ein System zur Anwendung, dass eine Vermögensteuer darstellt. Vermögenssteuer? Klingt nach linkem Gedankengut und hat oft das Image der Umverteilung. Im Fall vom Invest in P2P Kredite kann es allerdings für niederländische Anleger sehr vorteilhafte Ergebnisse zeitigen. Denn besteuert werden nicht die tastäschlichen Einkünfte sondern fiktive Einkünfte. Was? Fiktiv? Ja, um die Steuererkläung einfach zu halten, wird das Vermögen deklariert und der Staat nimmt einfach an, dass die Bürger damit 4% Rendite erwirtschaftet haben (egal was sie tatsächlich erwirtschaftet haben): Darauf wurden dann 30% Steuern fällig. Entspricht 1,2% Steuer auf das Vermögen (seit 2017 wurde das differenziert, es sind jetzt je nach Vermögenshöhe 0,581% bis 1,68%; Quelle/nach unten scrollen). Wenn als ein niederländischer Anleger tatsächliche 10% Rendite mit P2P erwirtschaftet hat, dann beträgt sein effektiver Steuersatz ca. 12% (30%*4%/10%).

Vermögenssteuer kann also eigentlich ganz pfiffig sein, wenn es keine andere zusätzliche Besteuerung von Kapitalerträgen gibt. Denn dann zwingt der Staat die Bürger darüber nachzudenken, wie sie ihr Kapital renditebringend einsetzen können. Wer es auf Girokonten oder Tagesgeldkonten verrotten lässt, wird nicht nur von der Inflation, sondern auch von der Steuer getroffen. Wer hingegen z.B. mit Aktien/ETF langristig Ertäge über dem fiktiven Satz von 4% erwirtschaftet, wird durch eine unterdurchschnittliche Besteuerung belohnt.

Dieser Artikel stellt keine Steuerberatung dar; bitte einen qualifizierten Steuerberater konsultieren, um steuerlichen Rat zu erhalten.