Ich bin zurück aus Riga. Dort war ich von Dienstag bis Freitag anlässlich der Finfellas Riga 2023 Konferenz. Die Konferenz für jemanden zusammenzufassen, der nicht dabei war, fällt mir diesmal sogar noch schwerer als bei der Vorgängerkonferenz vor vier Jahren. 4 Jahre sind vergangen in denen viel passiert ist. Corona natürlich, aber auch andere Ereignisse, die völlig unerwartet kamen (Black Swan Event) wie der russische Angriff auf die Ukraine. Ich verspürte bei aller Zuversicht und Optimismus auch ein gewisses Aufatmen, dass diese Krisen überstanden wurden und nicht zum Kollaps führten.

Aber halt. Das klingt ja schon nach Analyse. Einsteigen sollte ich beim Anfang.

Für den Mittwoch vor der Konferenz hatte ich diverse Termine bei verschiedenen Plattformen geplant um mich in Gesprächen mit dem Management über die neuesten Entwicklungen auf dem Laufenden zu halten. Das war etwas hektisch. Zwar ist Riga nicht gross, aber die Büros liegen doch etwas über die Stadt verteilt. So bin ich dann mit Ruftaxis von Bolt von Termin zu Termin gefahren. Ein Ei gelegt habe ich mir durch mangelnde Sorgfalt. An einer Adresse stand ich plötzlich ohne dass ein Büro oder ein Eingang zu sehen war. Kontakt mit der Plattform ergab, dass ich in der falschen Strasse gelandet war. Es gab eine zweite Strasse mit fast gleichem Namen in Riga und bei mir fehlte das „Maza“ für „Klein“. Also immer schön aufpassen, ob das Autovervollständigen auf dem Smartphone wirklich das gewünschte liefert und nicht etwas sehr ähnliches. Aber machte dann nichts. Ein Bolt und 15 Minuten Verspätung später war ich dann doch am richtigen Ort.

Am Mittwoch abend konnten sich dann die ersten Konferenzteilnehmer bei der Preparty auf der Büroterrasse von Viainvest warmlaufen. Wobei warmlaufen leider ironisch ist, denn obwohl der Tag super sonnig gewesen war, war es abends kalt und sehr windig. Drinnen lief das Networking aber super und es wurden Erfahrungen, News, Ideen und natürlich Klatsch ausgetauscht.

Am Donnerstag startete dann die Konferenz in einer m.E. sehr gut gewählten Veranstaltungslocation. Überhaupt war die Konferenz sehr gut geplant und organisiert. Geboten wurde eine Mischung aus Vorträgen, Panel Diskussionen, Demos und natürlich das wichtigste die informellen Gespräche in den Kaffeepausen. Ausserdem gab es zwei Bereiche mit Messeständen. Die meisten baltischen P2P Kredite Plattformen waren da, dazu Kreditunternehmen (loan originators), Dienstleister, Vertreter der Regulierungsbehörde und von Finanzinstituten sowie Blogger und Privatanleger. Wobei letztere diesmal im Vergleich zu 2019 deutlich in der Minderheit waren. Insgesamt würde ich die Teilnehmerzahl auf rund 250 bis 300 schätzen.

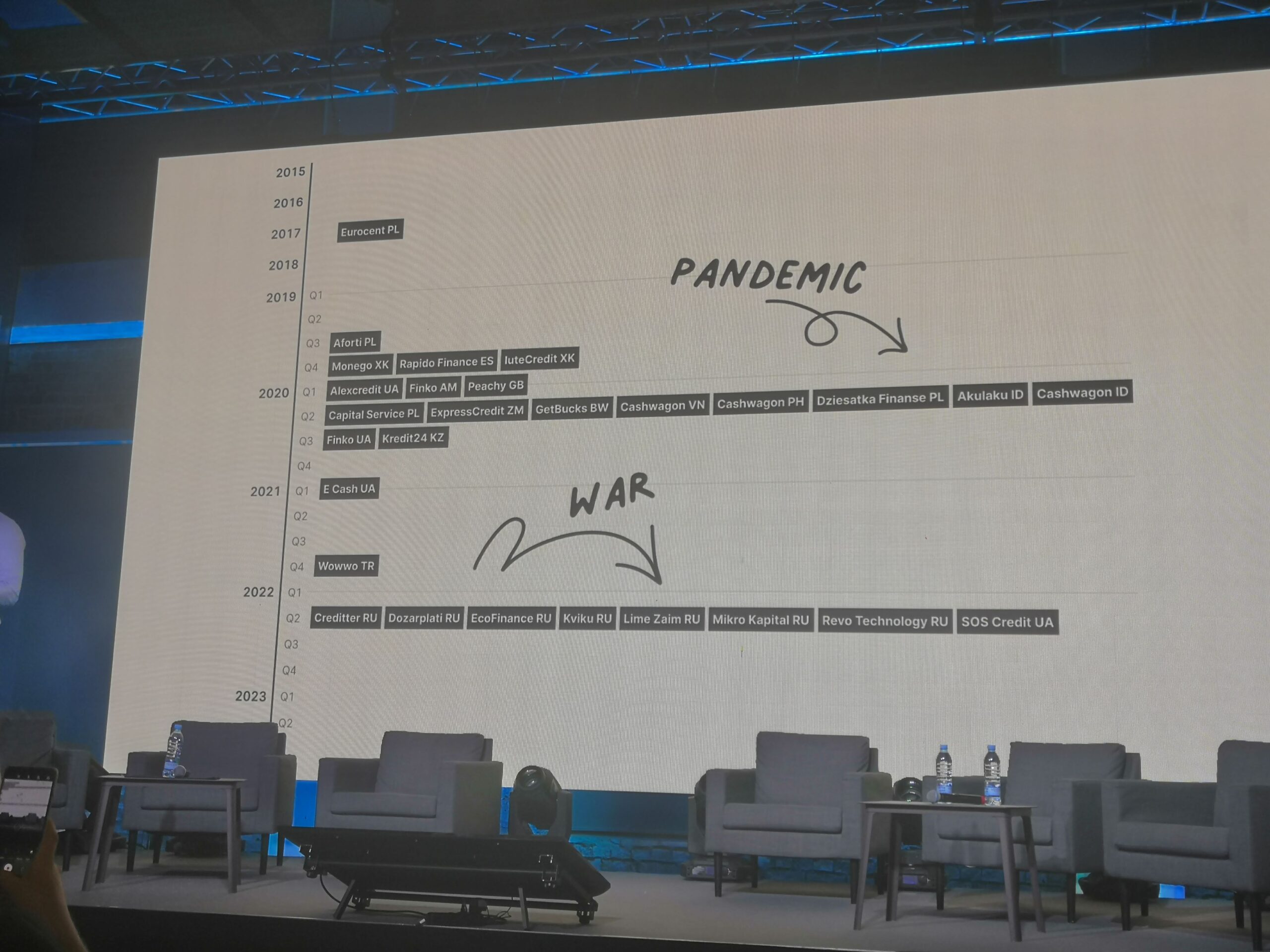

Mehrere der P2P Kredite Plattformen hatten ja im letzten Jahr die Lizenz der Regulierungsbehörde erhalten und so den Übergang aus dem lange Jahre unregulierten Geschäft in den regulierten Bereich vollzogen. So war eins der Hauptthemen auch die Vorteile die die Regulierung sowohl für Plattformen als auch für Anleger bringt, wie u.a. die Reduzierung der Betrugsrisiken, die Erhöhung der Transparenz durch verstärkte Informationspflichten oder auch die Verringerung des Risikos das Anleger in für ihre Bedürfnisse unpassende Produkte investieren.

Demgegenüber steht das die Erfüllung der Regulierungspflichten für Plattformen mehr Personal erfordert und somit die Kosten erhöht, was für sehr kleine Plattformen den Markteintritt erschwert. Insofern wird mit einer gewissen Konsolidierung gerechnet.

Wie schon geschrieben hat sich der Markt in den letzten 4 Jahren stark entwickelt und verändert, manche Diskussionen sind aber nahezu unverändert. Wie können Kreditausfälle verhindert werden. Antwort: Kreditausfälle gehören einfach dazu. Wer keine Kreditausfälle hat, lässt Geschäft auf dem Tisch liegen weil er zu wenig Risiken eingeht. nur wer zu viele Kreditausfälle hat, hat versucht zu unkontrolliert zu wachsen. Und wer erwartet, dass es gar keine Kreditausfälle geben darf, für den ist es vielleicht nicht die richtige Anlageklasse.

Nichts Neues in dieser Diskussion also. Das wussten doch alle Anleger schon vor vier Jahren. Oder?

Auch die Diskussion über „vereinfachte“ Anlageprodukte, also nur noch klicken und investieren (one-click investing, autoinvest) statt manuelles Investieren ist nicht wirklich neu, aber zugegeben der Trend geht noch eindeutiger als vor 4 Jahren in diese Richtung auch wenn es bei den Plattformen gewisse Lernkurven und Anpassungen in der Produktstrukturierung geben musste.

Thema war natürlich auch das derzeitige Zinsumfeld. Für die Plattformen ist es nicht ganz einfach bzw. nicht im vollen Umfang möglich die Zinsen für Anleger im selben Maß zu erhöhen wie der Leitzins gestiegen ist, denn damit würde das zugrundliegende Kreditrisiko auch deutlich ansteigen.

Insgesamt schauen die Plattformen optimistisch in die Zukunft.

Und ich bin auch optimistisch und hoffe dass die Konferenz auch 2024 wieder stattfindet. Bis dahin!