![]() Schon seit 2013 nutze ich Seedrs* um in britische Startups zu investieren. Wie sich mein Portfolio bei Seedrs* über die Jahre entwickelte habe ich regelmäßig im Forum berichtet, zuletzt in diesem Post. Vorteilhaft bei Seedrs fand ich vor allem, dass es seit dem Start echte Unternehmensanteile (equity) gibt – auf deutschen Crowdinvesting Plattformen waren sehr lange Nachrangdarlehen bzw. partiarische Darlehen oder Genussscheine die Norm. Außerdem gibt es i.d.R. Vorkaufsrechte (pre-emption rights) mit denen ich als Anleger bei Folgerunden der Startups entscheiden kann ob ich zusätzlich investieren will um meinen Anteil zu halten und einer Verwässerung (dilution) zu entgehen.

Schon seit 2013 nutze ich Seedrs* um in britische Startups zu investieren. Wie sich mein Portfolio bei Seedrs* über die Jahre entwickelte habe ich regelmäßig im Forum berichtet, zuletzt in diesem Post. Vorteilhaft bei Seedrs fand ich vor allem, dass es seit dem Start echte Unternehmensanteile (equity) gibt – auf deutschen Crowdinvesting Plattformen waren sehr lange Nachrangdarlehen bzw. partiarische Darlehen oder Genussscheine die Norm. Außerdem gibt es i.d.R. Vorkaufsrechte (pre-emption rights) mit denen ich als Anleger bei Folgerunden der Startups entscheiden kann ob ich zusätzlich investieren will um meinen Anteil zu halten und einer Verwässerung (dilution) zu entgehen.

Seedrs hat schon seit Juni 2017 einen Zweitmarkt auf dem Anleger untereinander Anteile an den Startups kaufen und verkaufen können. Je nach Attraktivität des Startups in der Gunst der Anleger ist dieser sehr aktiv und einzelne Anteile (z.B. Revolut im letzten Jahr) waren binnen Minuten nach Öffnung ausverkauft. Der Zweitmarkt öffnet bisher nur jeweils 1 Woche im Monat.

Seedrs hat schon seit Juni 2017 einen Zweitmarkt auf dem Anleger untereinander Anteile an den Startups kaufen und verkaufen können. Je nach Attraktivität des Startups in der Gunst der Anleger ist dieser sehr aktiv und einzelne Anteile (z.B. Revolut im letzten Jahr) waren binnen Minuten nach Öffnung ausverkauft. Der Zweitmarkt öffnet bisher nur jeweils 1 Woche im Monat.

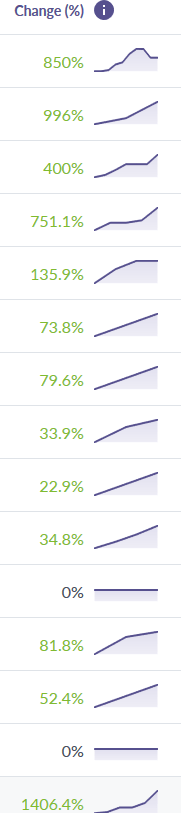

Bisher ist der Handelspreis für Anteile eines Startups fix und bestimmt durch den Fair Value. Vereinfachend gesagt, basiert der in der sehr überwiegenden Anzahl der Fälle auf der Bewertung, zu der das Startup zuletzt eine Kapitalrunde aufgenommen hat. Damit fluktuiert der Preis also kaum, denn bei den meisten Startups finden neue Kapitalrunden üblicherweise nur alle 12-24 Monate statt (siehe Abbildung 1 – die Kurven der Preisveränderungen über die Jahre sind oft Geraden, da sie nur 2 Preispunkte enthalten). Zudem ist die Bewertung rein vom Startup gesetzt/getrieben (zumindest solange nicht größere externe professionelle Investoren wie VCs an der Kapitalrunde teilgenommen haben). Ich möchte jetzt nicht in einem Exkurs über Unternehmensbewertungen enden, aber mir erscheint es manchmal absurd dass eine Neobank wie z.B. Revolut eine Unternehmensbewertung hat, die ungefähr ein Drittel von Aldi ist, die jahrelang etabliert sind im Vergleich riesig sind (nach fast allen Unternehmenskenngrößen). Andererseits wer in der Anfangszeit in Amazon oder Apple Anteile investiert hat (und diese heute noch besitzt) hat vermutlich ausgesorgt.

Schon seit Dezember 2018 hatte Seedrs* Pläne angekündigt, flexible Preise (variable pricing) auf dem Zweitmarkt einzuführen. Seit gestern Abend ist es nun soweit. Anleger können Anteile jetzt mit Aufschlägen bis 30% bzw. Abschlägen bis -30% auf den Fair Value anbieten. Oder halt wie bisher zum Fair Value.

Warum finde ich die Einführung von variablen Preisen auf dem Seedrs Zweitmarkt spannend?

Bisher hatte ich den Seedrs* Zweitmarkt hauptsächlich genutzt um

a) Anteile zuzukaufen, wenn ich der Meinung bin dass sich ein Startups, dass ich bereits im Portfolio habe sehr gut entwickelt und Potential für weitere deutliche Wertsteigerungen besteht oder

b) Anteile zu verkaufen um Gewinne zu realisieren (also aus bisherigen Buchgewinnen reale Gewinne zu machen)

Mit den flexiblen Preisen kann ich zukünftig auch ein bisschen kurzfristiger spekulieren.

Meine Learnings aus früheren Zeiten bei Bondora* oder auch Mintos* waren, dass es in der Anfangszeit Zeitfenster gab, in denen ich sher profitabel auf dem Zweitmarkt traden konnte. Weil die Mechanismen für alle neu waren und die Anleger noch wenig Erfahrungen hatten und jeder erst für sich herausfinden musste was funktioniert und was nicht, waren die erzielbaren Gewinnmargen anfangs für mich hoch. Nach wenigen Monaten endete das Zeitfenster, denn die Anleger, die Handelsstrategien verfolgten, professionalisierten sich und die erzielbaren Margen wurden geringer. Ich muss auch immer im Auge behalten in welcher Relation mein Zeitaufwand zu den erzielbaren Gewinnen steht. Aber mein persönliches Learning aus beiden Fällen war: am Anfang geht was, ich lernte viel über Marktdynamik und -psychologie und das Ganze hat mir auch Spaß gemacht.

Ganz so einfach wird es auf dem Seedrs Zweitmarkt nicht werden. Zum einen sind die Transaktionsgebühren vergleichsweise hoch, zum anderen ist das Angebot begrenzt und die Nachfrage konzentriert sich auf wenige sehr begehrte Startups. Andererseits kommt beim Handel mit Startup-Anteile noch mehr die Psychologie zum Tragen. Es geht um die Erwartungen die die Anleger mit den Startups verknüpfen – die Emotionen werden die Presidynamik beeinflussen.

Sich einfach zu wünschen zu -30% zu kaufen und den Anteil zu +30% weiterzuverkaufen wird ganz sicher nicht funktionieren. Aber vielleicht ergibt sich ja die Chance zu -30% zu kaufen und dann mit etwas Zeitversatz zu -10% wieder zu verkaufen?

Im nächsten Trading Zyklus ab dem 04. August werde ich auf jeden Fall die angebotenen Revolut Anteil im Auge behalten. Wer mein Seedrs Potfolio verfolgt weiß dass ich sehr viele (zu par) vor einigen Monaten verkauft habe. Wenn ich nun zu -30% wieder kaufen könnte, wäre das schon eine Überlegung wert (aktuell ist der maximal angebotene Discount -10%).

Wer nicht traden will sondern sich einfach nur für das Invest in Startups über Seedrs* interessiert, findet in der Crowdinvesting Forum Sektion viele Diskussionen wie z.B. die Meinungen von Anlegern zu einzelnen Pitches. Und wer im nächsten Handelsfenster mitmischen will, sollte sich umgehend bei Seedrs* registrieren, da die Kontofreischaltung und Einzahlung idealerweise vor Markteröffnung erledigt sein sollte.