Nicht nur der Aktienmarkt, sondern auch der P2P Kredit Sektor spürt die Auswirkungen der „Coronakrise“. Die Hauptauswirkung ist nach meinem Eindruck bisher das Verlangen nach Liquidität. Sowohl auf Seiten vieler Anleger als auch bei den Marktplätzen.

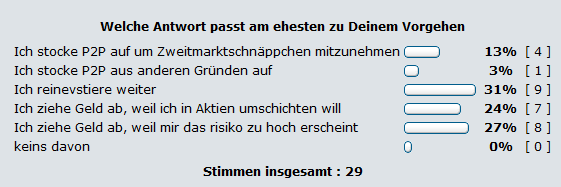

Nach meiner Beobachtung im Forum teilen sich die P2P Kredit Anleger gerade in 3 Gruppen:

- Die einen ziehen Geld ab, weil sie Anlagevermögen in den Aktienmarkt umschichten wollen um die gefallenen Kurse zu nutzen

- Die anderen ziehen Geld an, weil sie der Meinung sind das Risiko bei den P2P Krediten sei in der aktuellen Lage zu hoch

- Dritte reinvestieren fleissig weiter bei P2P und freuen sich über stark gestiegene Zinsen bei Neukrediten und „Schnäppchen“, die auf den Zweitmärkten mit hohen Rabatten angeboten werden.

Ein kleiner Teil hat neues Geld eingezahlt, vor allem um Kredite mit Zweitmarktrabatten aufzukaufen.

Umfrageergebnis zu P2P & Corona. Stand nach 1 Stunde. Aktueller Stand hier.

Wie die Reaktion auf den Coronavirus den Markt verändert hat, ließ sich exemplarisch sehr schön am P2P Kreditmarktplatz Mintos* in der letzten Woche beobachten:

- das verfügbare Kreditangebot schnellte am Primärmarkt (Anzahl: 790000 Kredite) und Sekundärmarkt (Anzahl: 1,4 Mio. Kredite) hoch

- da viele Anleger gleichzeitig „aussteigen“ wollen (siehe 1. und 2.) ist dies nur über extrem hohe Rabatte auf dem Zweitmarkt möglich. Über 12% Rabatt waren in den letzten Tagen keine Seltenheit sondern der neue Normalzustand

- Folgerichtig ist das Invest&Access Produkt von Mintos sehr illquide geworden. Auszahlungen kommen fast gar nicht zustande. (Übrigens im Gegensatz zu Bondora* Go&Grow, wo die Auszahlungen der meisten Anleger weiter innerhalb weniger Stunden erfolgen)

- das finanzierte Neukreditvolumen am Erstmarkt ist eingebrochen

- die Darlehensanbahner reagieren mit stark gestiegenen Zinsen (aktuell bis 20,5%, Mintos musste extra das Maximum der Schieberegler von 20% auf 30% im Interface anpassen), zusätzlichen 2% Cashback Aktionen und Maßnahmen, die Kapital länger binden sollen.

Die meisten Anleger scheinen zu glauben, dass das Risiko steigt, weil Kreditnehmer im Falle einer möglichen Wirtschaftskrise nicht zahlen können und somit die Ausfallraten steigen. Das ist sicher eine begründete Annahme, würde aber erst mittelfritig (in einigen Monaten) zu einem Problem werden. Meiner Meinung nach gibt es zwei sehr Risiken, die sehr kurzfristig auftreten können:

- Das Währungsrisiko: Viele Anbahner haben Kredite in „Weichwährungen“ vergeben, stellen diese aber bei Mintos in EUR ein. D.h. der Kreditnehmer zahlt beispielsweise in Rubel zurück, der Darlehensanbahner muss dem Mintos Anleger aber EUR zurückzahlen. Wer sich den Rubel/EUR oder auch den kasachischen Tenge/EUR Kurs in den letzten Wochen angeschaut hat, kriegt eine sehr eindrückliche Grafik die das Problem zeigt. Denn der Anbahner hat das Wechselkursrisiko nicht abgesichert, trägt es also in vollem Umfang selbst

- Das Liquiditätsrisiko: Viele Anbahner sind auf ständige Refinanzierung angewiesen, da sie a) gehebelt agieren und b) noch keine Gewinne machen. Refinanzierungsmöglichkeiten, die sie z.T. bisher genutzt haben wie Anleihen, dürften ihnen in der aktuellen Situation versperrt sein. Und das Volumen der Refinanzierung über den Mintos Primärmarkt ist gerade eingebrochen (auch weil es für Anleger im Moment sehr viel interessanter ist auf dem Zweitmarkt einzukaufen statt auf dem Erstmarkt zu investieren).

Die beiden obigen Probleme treffen vor allem Plattformen mit Darlehensanbahnern. Zwar geht auch bei klassischen P2P Marktplätzen wie Assetz Capital (siehe), Bondora, Ratesetter (siehe), Zopa die Nachfrage durch die Anleger zurück, aber dies beinträchtigt die finanzielle Stabilität dieser Anbieter nicht kurzfristig.

Das nicht nur ich, sondern auch andere Anleger diese Differenzierung bei der Risikoeinschätzung vornehmen, zeigt diese Analyse der Abschläge auf den Zweitmarkten (-12% bei Mintos*, -9% bei Viventor* aber nur -2% bei Bondora*).

Wie reagieren die Plattformen? Zum einen geben sie Statements zu Corona, zur Lage und zu den Absicherungsmaßnahmen ab. Zum anderen erhöhen sie Zinsen und machen Marketingaktionen.

Unter anderem:

- Bondora* verlost einen BMW. Um teilzunehmen reicht es mindestens 1 (!) Euro einzuzahlen und anzulegen

- Lendermarket* hat den Zinssatz von 12% auf 14% erhöht und es gibt 2% Cashback für erhöhte/neue Anlagen

- Auch bei Twino* wurden die Zinsen erhöht (aktuell 14%)

- Swaper* hat die Zinsen auf 14% erhöht (16% für VIP Anleger mit >5Tsd Euro Invest)

Bei einigen Marktplätzen profitieren Anleger auch einfach davon, dass es jetzt wegen der gesunkenen Anleger Nachfrage genügend Kredite gibt und keinen Cashdrag mehr, so dass Reinvests ohne Verzögerung gehen (Beispiel Robocash*)