Neu bei Auxmoney* gibt es für Anleger die Möglichkeit eine „Autopilot“ Funktion zu nutzen, die automatisch bietet, wenn Kredite vom Anleger voreingestellte Auswahlkriterien erfüllen. (Bei Smava* heißt das vergleichbare Tool „Gebots-Assistent“).

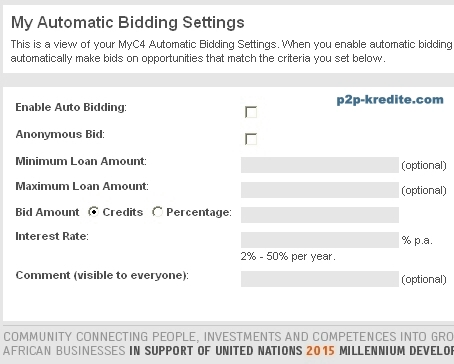

Die Einstellungsmöglichkeiten des Auxmoney Autopiloten zeigt dieser Screenshot:

")

Wählbar sind also so ziemlich alle Parameter – sogar einige wie Alter und Berufsgruppe, die derzeit beim manuellen Bieten nicht angezeigt werden.

Anleger müssen bei der Nutzung des Autopiloten folgendes beachten:

1) Der Autopilot bietet nur auf Kredite, die zu mindestens 10% durch manuelle Gebote finanziert wurden

2) Der Autopilot bietet nur auf Kredite, die noch nicht voll finanziert wurden. Der Autopilot unterbietet also nicht!

3) Der Autopilot bietet nur auf Kredite, auf die der Anleger noch nicht manuell geboten haben!

Besonders Punkt 2) ist für das Verständnis wichtig. Der Autopilot bietet direkt mit dem eingestellten Mindestzins. Startet das Kreditgesuch mit einem Zinssatz von z.B. 12% und ist der eingestellte Mindestzins im Autopilot dann bietet dieser direkt 10% – nähert sich also nicht sukzessive durch Nachbieten von oben dieser Schwelle an.

Der Autopilot lässt sich unter „Mein Auxmoney“ im Reiter „Mein Autopilot“ einstellen und aktivieren.

Anders als bei Smava (dort sind mehrere Gebotsassistenten konfiguierbar, die parallel tätig werden können) kann jeder Anleger nur genau einen Autopilot gleichzeitig aktivieren.

Mein Fazit: Für manche Anleger eine nützliche Funktion. Ich werde ihn aber nicht nutzen, da ich glaube, dass bei Auxmoney die Auswahl der Kredite sehr sorgfältig erfolgen muss, um eine gute Rendite zu erzielen. Zumal es bei Auxmoney anders als bei Smava auch nicht dazu kommt, dass Kredite binnen Minuten voll und damit verpasst sind.

Ihre Meinung dazu? Diskutieren Sie im Forum-Thread ‚Erfahrungen und Meinungen zum neuen Anleger Autopilot‚!