![]() Nach Geschäftszahlen, die P2P-Kredite.com vorliegen, hat Zopa das Geschäftsjahr 2011 erstmals mit einem klenen Gewinn abgeschlossen. Zopa weist für 2011 einen Gewinn von 26.143 Pfund aus (Vorjahr 2010: 392.289 Pfund Verlust). Der Umsatz lag 2011 bei rund 2,2 Mio. Pfund (Vorjahr 1,7 Mio. Pfund). Das Erreichen der Gewinnschwelle ist allerdings auch durch Sondereffekte wie Auflösung von Rückstellungen bedingt.

Nach Geschäftszahlen, die P2P-Kredite.com vorliegen, hat Zopa das Geschäftsjahr 2011 erstmals mit einem klenen Gewinn abgeschlossen. Zopa weist für 2011 einen Gewinn von 26.143 Pfund aus (Vorjahr 2010: 392.289 Pfund Verlust). Der Umsatz lag 2011 bei rund 2,2 Mio. Pfund (Vorjahr 1,7 Mio. Pfund). Das Erreichen der Gewinnschwelle ist allerdings auch durch Sondereffekte wie Auflösung von Rückstellungen bedingt.

zopa.com

Zopa expandiert nach Japan

Zopa* hat angekündigt zukünftig auch in Japan peer-to-peer Kredite anzubieten.

In Großbritannien feiert Zopa morgen heute seinen dritten Geburtstag. Später kamen Italien und der US Markt dazu, in dem sich Zopa mit den Wettbewerbern Prosper.com* und Lending Club* auseinandersetzen muß. Im Moment ist in Japan noch kein Wettbewerber aktiv – allerdings hatte Prosper im August 2007 die Expansion nach Japan über ein Joint Venture angekündigt.

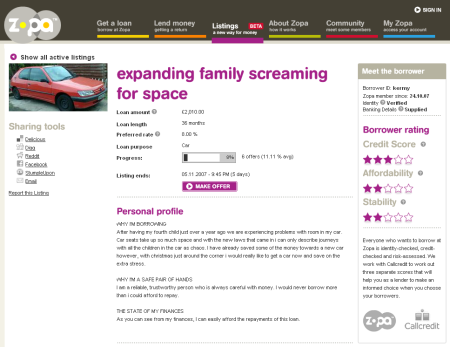

Zopa listings gestartet

In Grossbritannien hat Zopa* das im August angekündigte Zopa Listings Konzept jetzt gestartet. Zopa nähert sich damit der Darstellung und Abwicklung bei anderen P2P-Kredit Anbietern wie Prosper, Smava oder Boober an, denn jetzt können Anleger Informationen zu einzelnen Kreditsuchenden sehen – vormals war dies bei Zopa nicht möglich.

Banken und P2P Kredite

Ich hatte heute ein interessantes Telefonat mit einem Analysten, der für eine britische Firma arbeitet, die Studien für Banken erstellt. Eine der Fragen, um die es ging, war ob das Modell der Peer to Peer Kredite von Banken aufgegriffen werden könnte und für eigene Zwecke genutzt werden könnte.

Peer-to-peer Kredite bieten etwas was die meisten Bankprodukte nicht bieten: Human touch und die punktgenaue Steuerung des Verwendungszweckes der Kredite. Auch wenn letzteres sich in manchen Fällen potentiell als Illusion darstellen könnte, denn auf den meisten Plattformen wie Prosper und Zopa wird der angegebene Zweck nicht überprüft, so ist dennoch das Konzept marketingwirksam. Und mal ehrlich: Zwar ist die Anlage auf einem Tagesgelkonto sicher und bringt gute Zinsen, aber wirklich innovativ und sexy im Sinne der Ansprache junger Zielgruppen ist sie nicht.

Außerdem beschränkt sich der Kontakt zum Kunden bei einem Tagesgeldkonto auf den Zeitpunkt der Anlage, die Kontoauszüge und den Zeitpunkt der Auflösung des Guthabens. Im Gegensatz dazu bieten Peer-to-Peer Kreditplattformen eine Community und häufige Interaktionen, wenn der Betrag in kleinen Beträgen auf verschiedene Kredite verteilt angelegt wird.

Nun, selbst wenn sie wollten, könnten Banken aber vermutlich nicht einfach eine Peer-to-Peer Kreditplattform aufmachen. Es würde nicht zu ihrem Image passen und sie würden sich im Internet-Marketing schwerer tun als ein Startup. Mal abgesehen davon, dass sie Ihren eigenen Markt kannablisieren würden und immer noch nicht bewiesen ist, dass der Plattformbetreiber mit dem Konzept finanziell erfolgreich sein kann. P2P Kredit Plattformen sind vom Geschäftsvolumen auf Jahre hinaus nicht groß genug um eine Bedrohung für Banken darzustellen. Das Interesse der Banken ist aber dennoch groß, da die Banken evaluieren, welche Impulse sie für ihr Geschäft ableiten können.

In den USA haben credit unions (etwa vergleichbar zu Genossenschaftsbanken) Partnerschaften mit Zopa geschlossen. Die credit unions haben bisher ein eher verstaubtes Image und eine überwiegend ältere Klientel. Sie haben die Partnerschaft als Chance ergriffen junge Zielgruppen mit einem innovativen Ansatz anzusprechen und so Mitglieder zu gewinnen.

Mit den Zopa Listings nähert sich Zopa dem Prosper Modell an

Wie jetzt in einem Preview (Vorschau) bekannt wurde, plant Zopa* die Einführung von sogenannten Zopa Listings als neues Feature. Bisher waren Kreditnehmer bei Zopa ziemlich anonym und anders als bei Prosper und Smava konnten Anleger nicht gezielt einen Kreditnehmer auswählen, dem sie einen Kredit gewähren möchten.

Durch die Zopa Listings, deren Einführung Zopa für die nächsten Monate angekündigt hat, werden Kreditnehmer in der Lage sein, in Kreditanträgen ihren Kreditwunsch zu beschreiben, ihr Profil und Fotos zu veröffentlichen.

Die im Preview gezeigten Layouts zeigen z.T. eine sehr hohe Ähnlichkeit zum Design und Layout das Prosper nutzt. Auch einige Funktionalitäten, wie z.B. Questions & Answers sind ähnlich.

Zusammenfassung zu Prosper und Zopa

Brad Slavin hat eine 15-seitige Zusammenfassung zu P2P-Krediten geschrieben: „Peer-to-Peer Lending – An Industry Insight„. Verglichen werden insbesondere Zopa.com und Prosper.com.

Zopa verkauft Leads an Finanzmakler

Zopa.com verkauft Leads von Kreditnehmern, die aufgrund ihrer schlechten Bonität keinen Kredit über Zopa.com aufnehmen dürfen, an Finanzmakler. Diese bieten derzeit bis zu 35 britische Pfund um dem potentiellen Kreditnehmer Angebote unterbreiten zu dürfen.

Die Kreditnehmer haben der Weitergabe Ihrer Kontaktdaten zugestimmt.

Zopa meldet steigende Rendite

Zopa.com meldet steigende Durchschnittsrenditen für Anleger. Die Abbildung zeigt die durchschnittliche Rendite nach Abzug von Gebühren aber vor Zahlungsausfällen. Zopa hat die Zahlungsausfälle in Pressemitteilungen mit 0,05% aller Kredite angegeben.