Der Tagungsort der Lendit Europe war derselbe wie letztes Jahr. Groß und international war es auch wieder – mehr als 1100 Teilnehmer aus 54 Nationen. Die Ausrichtung hat sich jedoch erheblich geändert. Lag vormals der Fokus nur auf P2P Krediten, ist er nun viel weiter gefasst, die Konferenz beschäftigt sich genereller mit Innovationen im Finanzsektor. Einen Überblick des Themenspektrums, das diskutiert wurde, gebe ich meinem Post auf P2P-Banking.

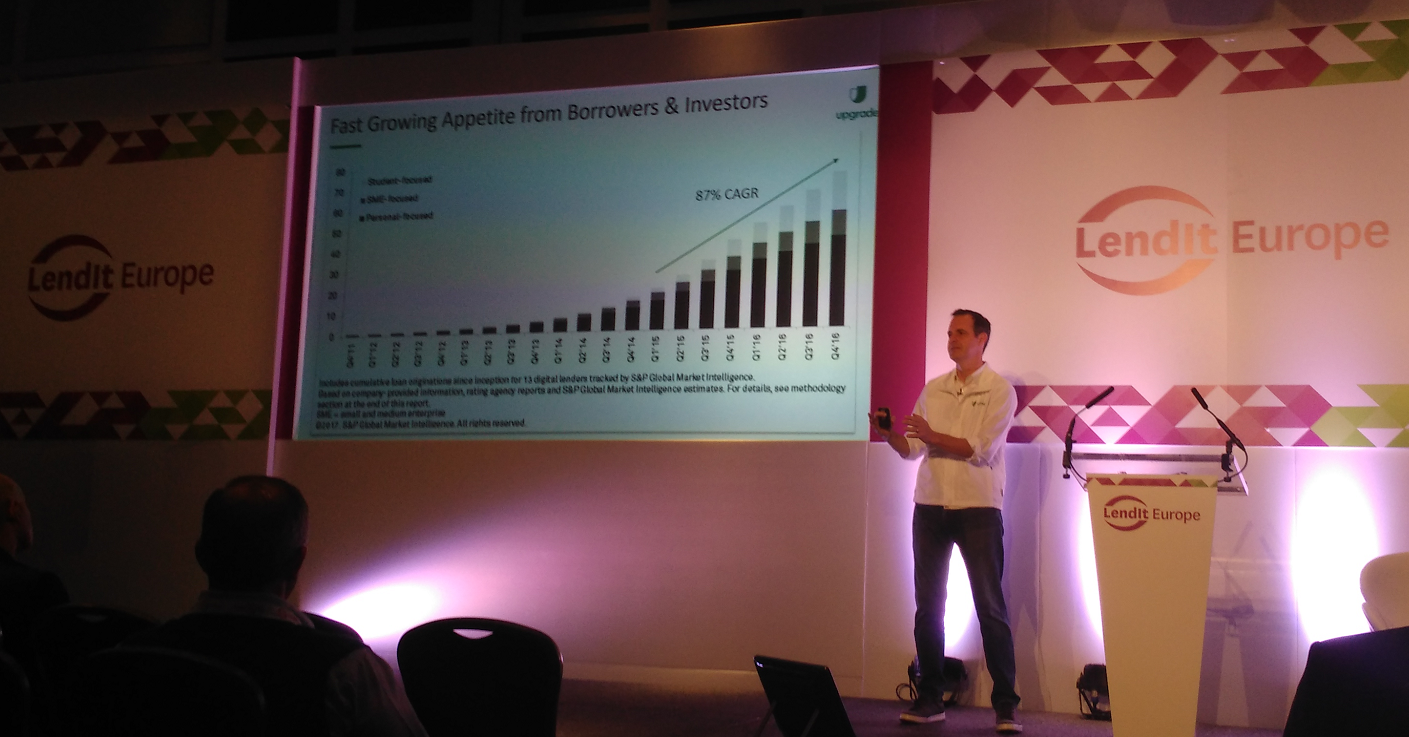

Renaud Laplanche sieht in seinem Vortrag ein sich beschleunigendes Wachstum des Online Lending

In diesem Post möchte ich mich nur auf den Bereich beschränken, der P2P Kredite betrifft. Wirklich bahnbrechende Nachrichten oder neue Trends gibt es nicht. Aber die Konferenz ist ungemein nützlich, da Vertreter fast aller Plattformen anwesend sind. Ohne Anspruch auf Vollständigkeit habe ich zum Beispiel gesprochen mit Repräsentaten von Bitbond*, Bondora*, Dofinance*, Estateguru*, Iuvo*, Fellow Finance, Flender*, Funding Circle Deutschland, Landbay, Lendix*, Linked Finance, Mintos*, Mozzeno, Proplend, Twino*, Relendex*, Viainvest*, Viventor* und Zlty Melon. Und natürlich waren noch viel mehr Marktplätze dort und haben auch zum Teil präsentiert. Auxmoney* und N26 haben erläutert wie beide von ihrer Zusammenarbeit bei der Kreditvergabe profitieren, das die Integration rund 2 Monate gedauert hat, sie aber rund 2 Jahre schon die Idee im Blick hatten bevor sie sie angegangen sind. N26 sieht Auxmoney als präferierten Partner für eine solche Kooperation auch in internationalen Märkten, sollte Auxmoney sich je zu einer Expansion entscheiden.

Ein in der Branche interessiert beobachteter Schritt ist auch die Beantragung einer Banklizenz durch Zopa – das ist jetzt nicht neu, sondern Zopa ist schon länger im Genehmigungsprozess, der rund 2 Jahre dauert, und ist nach Einschätzung des CEOs etwa halb durch. Übrigens hat Younited Credit – Frankreich – schon länger eine eigene Banklizenz. Diese Themen sind für die Branche wichtig und werden Einfluss auf die zukünftige Entwicklung haben – sind aber zugegebener Maßen relativ ‚High Level‘ und haben zumindest sehr kurzfristig keine Auswirkungen auf die Anlageentscheidungen privater Anleger in P2P Kredite.

Was gibt es also ganz konkretes Neues? Ein paar Punkte hatte ich ja schon im Forum in einzelnen Threads gepostet (Beispiel) bevor ich diesen Artikel schrieb.

Viele der osteuropäischen Plattformen habe ich darauf angesprochen, welche Schritte sie unternehmen, um das Kreditangebot zu erhöhen (viele Anleger im Forum bemängeln ja, dass sie ihre Gelder nur schleppend investieren können). Die meisten Plattformen sind in Gesprächen mit neuen Darlehensgebern, einen konkreten Termin wann die auf die Plattform kommen, konnte aber noch keiner nennen. Estateguru habe ich gefragt, ob wie im Forum gemutmasst die Absicht besteht, auch in Spanien aktiv zu werden. Antwort: sie sind in Gesprächen, spruchreif ist das aber noch nicht. Bondora sagte mir, dass sie in Finnland und Estland sehr viele von den Ausfällen automatisiert an die Gerichte übergeben haben. Da in Finnland ca. 3000 Fälle (aus einem längeren Zeitraum der Vergangenheit) in sehr kurzer Zeit übergeben wurden, waren die finnischen Gerichte dadurch kurzzeitig so überlastet, dass die Gerichte nur aufgrund dieser Fälle neues Personal zur Bearbeitung eingestellt haben.

Schließlich habe ich ein Panel moderiert, in dem es darum ging, wie (private) Anleger in der Eurozone in P2P Kredite zu einer möglichst guten Rendite investieren können. Eingeladen waren Pärtel Tomberg von Bondora*, Patrick de Nonneville von Lendix*, Antoni Airrikala von Fellow Finance* und Peter O‘ Mahoney von Linked Finance*.

Gesprochen haben wir über die Themen Renditen, Kreditauswahl, Ausfälle und was die Plattformen tun können, Zweitmarkt, Autoinvest, Qualität der vefügbaren Bonitätsdaten, welche Informationen sollten Anlegern zur Verfügung stehen, Expansion in neue Märkte und welche neuen Features/Produkte wollen sie launchen. Während die Plattformen schon sehr überzeugt sind, dass die Anleger bevorzugt Autoinvest nutzen sollten, räumte Pärtel Tomberg Fehlentscheidungen in der Vergangenheit bei der Einschränkung der Auswahlmöglichkeiten für Anleger ein. Auch die Frage wieviel Einzeldaten zu einem Kredit Anleger sehen wollen und künftig bekommen sollen gab es tendenziell unterschiedliche Meinungen.

Alle Sessions wurden aufgenommen, die Videos sind demnächst hier online anschaubar.

Vielleicht einfach mal stöbern, es waren z.B. auch da Lend (Schweiz) oder im Bereich hohe Risiken aber auch hohe Renditen, lohnt vielleicht als Kontrast mal ein Blick was z.B. Afluenta in Lateinamerika macht (Renditen um 20% für Anleger – in US$, nicht in lokaler Währung gerechnet). Für die Schweizer auch ganz unterhaltsam könnte sein, ob sie zukünftig auf Geldautomaten verzichten werden, und stattdessen Bares vom Kellner in der Bar ihres Vertrauens mit dem Drink gereicht bekommen. Dieser Pitch von Sonect hat in der Pitchit Competition sowohl den Jury Preis als auch den Publikums Preis bekommen. Das Video zur ‚Pitchit‘.

Schließen möchte ich mit einer geheimnisvollen Ankündigung. Als Abschluss des Panels habe ich jeden der Teilnehmer gefragt, woran ihre Plattform gerade arbeitet. Pärtel Tomberg ist schon immer ein Freund markanter Sprüche gewesen. Er sagte Bondora bringt später in diesem Jahr ein Produkt ‚that can destroy banks‚. Mehr dazu wollte er aber nicht verraten. Schauen wir also mal, ob dem Spruch noch Taten folgen.

Übrigens könnte es sein dass die Lendit nächstes Jahr in Deutschland stattfindet. In der Abschlussumfrage werden die Teilnehmer gefragt, ob sie Berlin, Frankfurt, Barcelona oder doch wieder London bevorzugen. Auch schon eine Folge des Brexit?

Blick aus dem Konferenzhotel; Intercontinental direkt an der Themse; bezeichnenderweise blickt man direkt auf die Bürotürme der Großbanken.