Auxmoney.com* war schon im März 2007 gestartet. Das damailge Geschäftsmodell sah keine Einschaltung einer Bank vor und wurde unter anderem von Test.de als „fragwürdig“ bezeichnet.

Im Frühjahr 2008 gab es dann einen Relaunch von Auxmoney. Seitdem kooperiert Auxmoney mit der SWK Bank. Diese vergibt die Kredite an den Kreditnehmer und verkauft die Forderung dann an den Anleger. Im Mai 2008 hat sich Finanztest das angesehen und beurteilte nun Auxmoney als „Teure Kreditplattform“.

Aber davon habe ich mich nicht abschrecken lassen und habe es selbst als Anleger ausprobiert. Die Anmeldung* lief problemlos. Es ist für Anleger kein Post-Identverfahren nötig, so dass ich zügig loslegen konnte. Irritierend war nur, dass ich eine Kreditkarte angeben musste (dazu später mehr).

Als nächstes habe ich aus der sehr umfangreichen Liste von Kreditprojekten eins für einen Schreibtischstuhl ausgesucht, auf das ich dann 50 Euro zu einem Zinssatz von 8,25% geboten habe. 50 Euro sind die Mindestanlage pro Gebot.

Bei Auxmoney funktioniert das bieten in einer Auktion, bei der sich Anleger gegenseitig unterbieten können. Wird mehr Geld geboten, als der Kreditnehmer als Kredit benötigt, so werden jeweils die Gebote mit dem höchsten Zinssatz gestrichen.

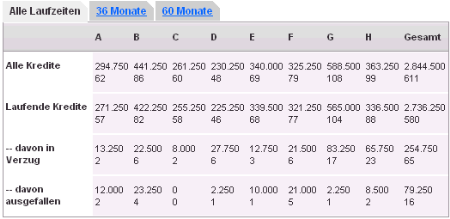

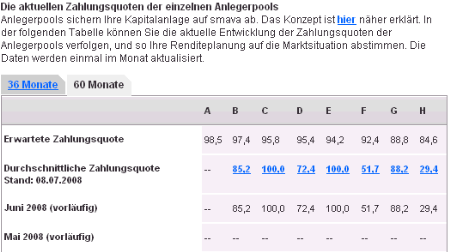

In der Praxis spielt das (bisher) jedoch fast nie eine Rolle, da die meisten Kreditgesuche nicht finanziert werden.

Nach Abschluß der Auktion wurde ich per Email informiert und hatte dann 7 Tage Zeit den Gebotsbetrag von 50 Euro zu überweisen. D.h. Anleger brauchen nicht „auf Vorrat“ ein Guthaben zu überweisen. Allerdings lauert hier auch eine Falle für Anleger. Wer nicht rechtzeitig überweist, dem bucht Auxmoney das Geld von der Kreditkarte (s.o.) ab und berechnet hierfür 3% Transaktionsgebühr. Also Achtung.

Gebühren: Anlegern berechnet Auxmoney mtl. 0,083% der Anlagesumme als Gebühr. Macht also im Jahr ca. 1% der Anlagesumme.

Hoch sind die Gebühren, die Kreditnehmern berechnet werden: Neben einer Gebühr von 0,95% des Kreditbetrages (bei erfolgreicher Finanzierung) berechnet Auxmoney unabhängig davon ob ein Kredit ustande kommt 9,95 Euro für die Veröffentlichung des Kreditprojektes. Kreditnehmer können optional zusätzlich Zertifizierungen (Bonitätsstufe, Haushaltsrechnung, PostIdent, Arbeitgeberrückfrage) erwerben. Diese kosten jeweils 9,95 Euro extra.

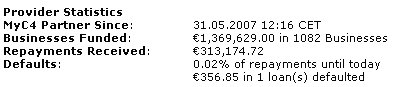

Inzwischen habe ich 2 der 12 Monatsraten aus meinem ersten finanzierten Kredit zurückbezahlt bekommen.

Mein vorläufiges Fazit als Anleger:

Die Bedienung funktioniert problemlos. Zu beachten ist, dass Kreditnehmer jeglicher Bonität Gesuche auf Auxmoney* veröffentlichen können. Nur wenige Projekte verfügen über die Anzeige eines Schufa Bonitätsscores oder einer Bankbeurteilung. Es empfiehlt sich also eine sehr vorsichtige, selektive Auswahl.

Wer investieren will, sollte m.E. nur langsam Erfahrungen sammeln, und möglichst nur den Mindestbetrag je Kredit investieren (denn es besteht das Risiko eines Totalverlusts). Durch eine Streuung über viele Kredite kann das Risiko begrenzt werden. Angesichts der oben beschriebenen Kosten für Kreditnehmer sieht es bei einigen Kreditprojekten so aus, als greifen Kreditnehmer nach dem letzten möglichen Strohhalm – dies lässt mich etwas an der Rückzahlungsfähigkeit zweifeln.

Da die meisten Kredite nicht zustande kommen, auf die Kredite konzentrieren, die Chancen haben die 50% Marke zu erreichen (bei mit mind. 50% teilfinanzierten Projekten, kann die SWK Bank den Rest finanzieren).

Fragen zu Auxmoney gerne im Forum.

Bonus für neue Anleger: Wenn Sie sich über diesen Link als Anleger anmelden*, zahlt Ihnen Auxmoney derzeit 25 Euro Startgeld (erfolgt nachdem Sie den Mindestbetrag von 50 Euro in einen Kredit investiert haben.