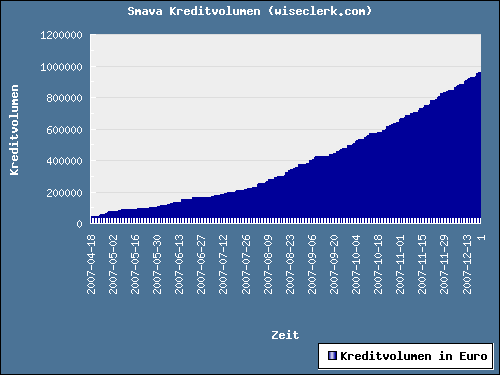

Ich habe gestern und heute das neue Buch ‚P2P-Kreditmärkte als Finanzintermediäre‚ gelesen. Das ist eine Doktorarbeit die Dominik Faßbender an der Wirtschaftswissenschaftlichen Fakultät der Universität Basel geschrieben hat. Er analysiert sehr umfassend das Geschehen auf den deutschen P2P Kreditmarktplätzen Smava* und Auxmoney*. Das sehr umfassende Werk (314 Seiten plus umfangreichen Anhang und Literaturverzeichnis) liest sich im Vergleich zu anderen wissenschaftlichen Arbeiten relativ flüssig. Es ist zwar deutlich teurer als das Buch von Blaesi, bietet aber dafür auch deutlich mehr Tiefe und eine sehr gründliche statistische Analyse auf einer breiten Datenbasis.

Empirisch untersucht auf Basis von Befragungen von Anlegern/Kreditnehmern, sowie von Kreditrohdaten der Smava bzw. Auxmoney Marktplätze wird u.a.:

- die Informationsverwendung der Kreditgeber bei der Kreditsuche

- die Finanzierungswahrscheinlichkeit eines Kredites in Abhängigkeit von bestimmten Informationen

- das Kreditausfallrisiko

- die Nettozinsmarge für Kreditgeber nach Risikokosten

Es ist unmöglich die ganzen Detailergebnisse in einem Blogpost repräsentativ zusammenzufassen. Die folgenden Aussagen und Zitate sind von mir subjektiv ausgewählte „Appetithäppchen“.

Von großem Interesse sind die Analysen zu den Ausfallquoten (Im Buch werden solche Auxmoney Kredite als Ausfall klassifiziert, die die Mahnstufe M4 erreicht hatten, oder ans Inkasso übergeben wurden).

In der deskriptiven Analyse stellt Faßbender große Differenzen der Ausfallwahrscheinlichkeiten von Auxmoney Krediten in Abhängigkeit des Verwendungszweckes fest:

„… Dispoablösungen (11,64%) und der verwandte Verwendungszweck Kreditablösung (10,53%) bilden das untere Ende der Ausfallquoten. Dagegen fallen Kredite für Autos häufiger aus (20,9%) und auch Existenzgründungen verffügen über überdurchschnittliche Ausfallraten (18,98%) …“ (S. 178)

Statistisch mittels Regressionsanalyse belegt werden konnte für Auxmoney (neben des Kreditalters) jedoch nur:

„… Für den P2P Kreditmarktplatz Auxmoney stellte die SCHUFA-Bonitätskategorie die einzige statistisch signifikante Information dar. Die privaten Kreditgeber berücksichtigen jedoch nur die besseren SCHUFA Bonitätskategorien bei dem Zinsaufschlag auf den risikolosen Zinssatz, sodass diesbezüglich auf eine mangelnde Risikoschätzfähigkeit der Kreditgeber auf dem Kreditmark Auxmoney geschlossen werden kann…“ (S. 311)

Bei Smava gilt:

„… die Vorgehensweise der privaten Kreditgeber bei der Ermittlung des Zinsaufschlags auf den risikolosen Zinssatz als richtig bestätigt werden … .Eine Ausnahme bildete hierbei die Information des KDF-Indikators, der von den privaten Kreditgebern als weniger wichtig wahrgenommen wurde, als dies zur Erklärung des Ausfallrisikos tatsächlich angebracht gewesen wäre…“ (S. 311)

Bei der Berechnung der zu erwartenden Renditen auf Basis eines Cashflow-Modells kommt Faßbender zu dem Ergebnis:

„… Den privaten Kreditgebern auf Smava gelang es, im Durchschnitt eine mit 2,8894% Prozentpunkten über der risikolosen Opportunität liegende jährliche Verzinsung vor Berücksichtigung von Steuern und Abgaben zu erreichen… “ (S. 312)

Erschreckend niedrig ist dagegen sein Ergebnis in dieser Hinsicht für Auxmoney. Er berechnet eine durchschnittliche jährliche Nettozinsmarge von -20,2224%. Von den betrachteten Krediten ermittelt er nur für 107 (6,86%) eine positive Nettozinsmarge nach Risikokosten und für 1.453 Kredite (93,14%) eine negative. (S. 243).

Ursächlich dafür sieht er insbesondere die sehr hohen Ausfallquoten. Als Beispiele für von ihm genannte Ausfallquoten seien hier genannt 30,40% für Kredite ohne Zertifikat (S. 180) oder „[betrug für einen] Kredit der Schufa-Bonitätskategorie A die Wahrscheinlichkeit bis zum Ende seiner regulären Kreditlaufzeit von 36 Monaten ausgefallen zu sein 74,75%.“ (S. 245). Potential sieht er falls Verbesserung der Inkassorückzahlungsquoten eintreten.

Fabian Blaesi liefert mit ‚

Fabian Blaesi liefert mit ‚