Ein Email mit diesem Betreff kam am 02.01. von Smava*, in dem mir mitgeteilt wurde, dass der Kreditnehmer bankerhh den Kreditvertrag „Neue Couch und Elektroartikel“ vorzeitig gekündigt hat. Bei Smava können Kreditnehmer Kredite jederzeit ohne Vorfälligkeitsentschädigung zurückzahlen.

In diesem Fall freut mich die vorzeitige Rückzahlung gleich aus mehreren Gründen:

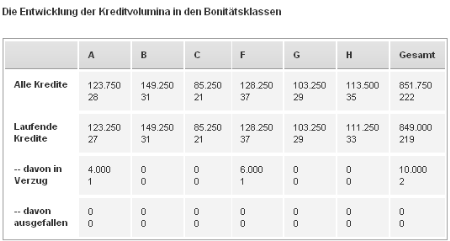

- Der Kredit war zu 6% Zinsen und KDF 4. Das ist inzwischen, trotz Bonität A unterdurchschnittlich und auch im Vergleich zum restlichen Portfolio meiner Kredite eher schlecht. Insbesondere unter Berücksichtigung des im Anlegerpool A eingetretenen Ausfalles hätte für die weitere Rückzahlung die reale Rendite vermutlich unter 5% gelegen.

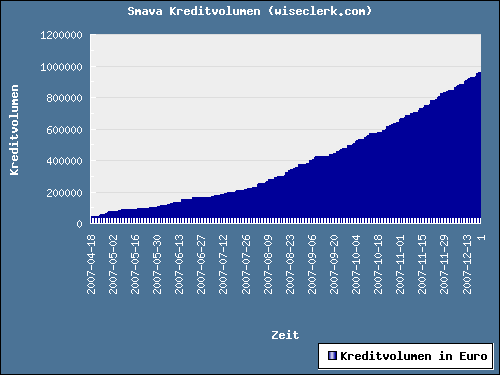

- Das zurückgezahlte Geld kann ich voraussichtlich zu höheren Zinsen neu anlegen. Der abgelöste Kredit stammt aus dem Juli 2007. Seitdem sind die Smava Zinsen nicht nur in der Bonität A deutlich gestiegen.

- Und schließlich ist es immer gut, wenn ein Kredit ohne Ausfall zurückgezahlt wird.

Das ist zwar der erste meiner Kredite der vorzeitig zurückgezahlt wurde, aber nicht der erste Kredit bei Smava insgesamt.