Und er sagte seinem elektronischem Assistenten: Nimm das Geld auf meinem Konto und vergib es in 10 Euro Paketen als Kredite an passende Kreditnehmer in Afrika.

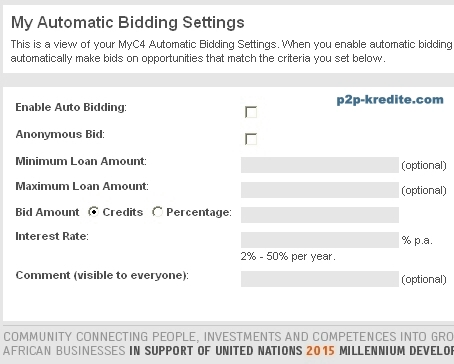

Klingt wie aus einem SF-Roman, oder? Zwar dramatisch überspitzt formuliert, aber seit gestern gibt es bei MyC4 die Automatic Bidding Funktion, die genau das ermöglicht. Der Anleger gibt Kriterien wie z.B. Zinssatz, Gebotshöhe etc. vor und der Biet-Assistent bietet auf alle passenden Kreditprojekte. Ein Nutzer hier aus dem Forum hat es bereits ausprobiert.

Bei Prosper.com gibt es diese automatischen Gebote schon länger, dort heissen sie Standing Orders und es sind deutlich mehr Auswahlkriterien möglich.

Außerdem neu bei MyC4 ist die Möglichkeit Geld via Paypal dorthin zu transferieren. Mads Kjaer, CEO von MyC4, äußerte sich dahingehend, dass er das Auto Bidding auch als notwendiges Instrument für Wohlfahrtsorganisationen sieht, wenn diese Großbeträge ohne großen adminstrativen Aufwand auf Kredite an Kleinunternehmer in Afrika verteilen wollen.