In der aktuellen Studie ‚Crowdfunding Monitoring Schweiz 2015‚ haben Prof. Dr. Andreas Dietrich von der Hochschule Luzern, Simon Amrein, Reto Wernli und Dr. Falk Kohlmann die Entwicklung des Crowdfundings in der Schweiz untersucht und dabei insbesondere auch die Entwicklung im Bereich P2P Kredite.

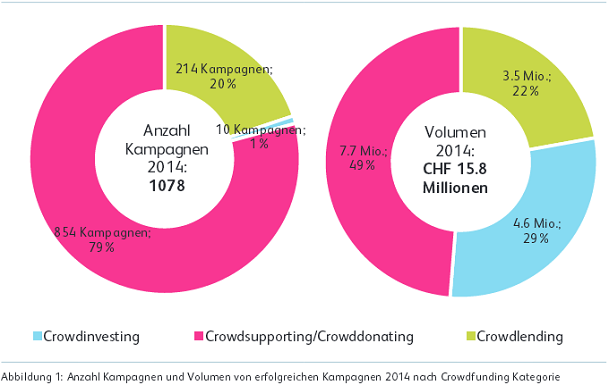

Obwohl der schweizer Markt stark wächst ist er noch in einer sehr frühen Entwicklungsphase und die Volumina sind im Vergleich zu anderen europäischen Märkten sehr gering. Wie die folgende Abbildung zeigt konzentriert sich das Marktgeschehen bisher auf Crowdsupporting/Crowddonating.

Quelle: Crowdmonitoring Schweiz 2015 Studie

Der Gesamtmarkt für neue Konsumentenkredite in der Schweiz wird mit 3,9 Milliarden CHF in 2014 beziffert. Über P2P Kredite wurden in 2014 3,5 Mio. CHF vergeben, das entspricht also gerade mal einem Anteil von ca. 0,1% vom Gesamtmarkt – allerdings hat sich das Volumen gegenüber 2013 (1,8 Mio. CHF) fast verdoppelt. Die Autoren schreiben dazu:

Der Crowdlending Markt ist von allen Teilmärkten des Crowdfundings im Vergleich zum letzten Jahr am

stärksten gewachsen. … Die Anzahl Kampagnen stieg von 116 auf 214, wovon sämtliche erfolgreich finanziert wurden. Die Herausforderung für Crowdlending-Plattformen liegt derzeit nicht darin, Kapitalgeber zu finden. Viel eher ist es schwierig(er), Kapitalsuchende auf die Plattformen zu bewegen.Ein «Funder» von Crowdlending Kampagnen investierte im Durchschnitt CHF 1.100, was sich markant

von den Werten des Crowdsupporting/Crowddonating sowie von Crowdinvesting unterscheidet.Die durchschnittliche Kampagnensumme, respektive das durchschnittliche Kreditvolumen, war mit CHF16.200 etwas höher als im Vorjahr (CHF 15.000). Die durchschnittliche Kreditsumme im Crowdlending ist dabei sehr ähnlich wie der durchschnittliche Konsumkredit per Ende 2014. Noch immer ist der Crowdlending-Markt allerdings in einer klaren Nische. …

Quelle: Crowdmonitoring Schweiz 2015 Studie