![]() Viainvest ist ein Kreditmarktplatz aus Lettland, den die Muttergesellschaft Via SMS Group letzten Dezember gestartet hat. Dort werden von Via SMS vorfinanzierte, sehr kurzlaufende Konsumentenkredite zum Invest angeboten. Aktuell sind dies tschechische und spanische Kredite in Euro, also kein Währungsrisiko für den Anleger. Der Zinssatz für Anleger liegt im Moment bei rund 11-12%. Für alle Kredite hat der Loan Originator eine Rückkaufgarantie (buyback guarantee) gegeben, d.h. wenn sie mehr als 30 Tage in Verzug sind, werden sie vom Loan Originator zzgl. Zinsen zurückgekauft.

Viainvest ist ein Kreditmarktplatz aus Lettland, den die Muttergesellschaft Via SMS Group letzten Dezember gestartet hat. Dort werden von Via SMS vorfinanzierte, sehr kurzlaufende Konsumentenkredite zum Invest angeboten. Aktuell sind dies tschechische und spanische Kredite in Euro, also kein Währungsrisiko für den Anleger. Der Zinssatz für Anleger liegt im Moment bei rund 11-12%. Für alle Kredite hat der Loan Originator eine Rückkaufgarantie (buyback guarantee) gegeben, d.h. wenn sie mehr als 30 Tage in Verzug sind, werden sie vom Loan Originator zzgl. Zinsen zurückgekauft.

Bisher wurden Kredite über 1,5 Mio. Euro auf der Viainvest Plattform mit Anlegern gematch. Es ist damit zu rechnen, dass Viainvest bald Kredite aus weiteren europäischen Ländern, in denen VIA SMS tätig ist, wie z.B. Polen oder Lettland anbietet.

Viainvest steht Anlegern aus ganz Europa offen. Voraussetzung ist ein Bankkonto in der EU. Nach der Registrierung kann bequem per SEPA Überweisung eingezahlt werden. Wichtiger Tipp: vor dem ersten Invest sollten Anleger eine Steueransässigkeitsbescheinigung vom Finanzamt ihres Wohnsitzlandes anfordern und bei Viainvest hochladen. Erfolgt dies nicht, behält Viainvest Steuern von den Zinszahlungen ein. Die Bescheinigung kann nicht im Nachhinein rückwirkend angewendet werden!

Anlegen ist entweder manuell in Einzelkredite möglich, oder über einen konfigurierbaren Autoinvest.

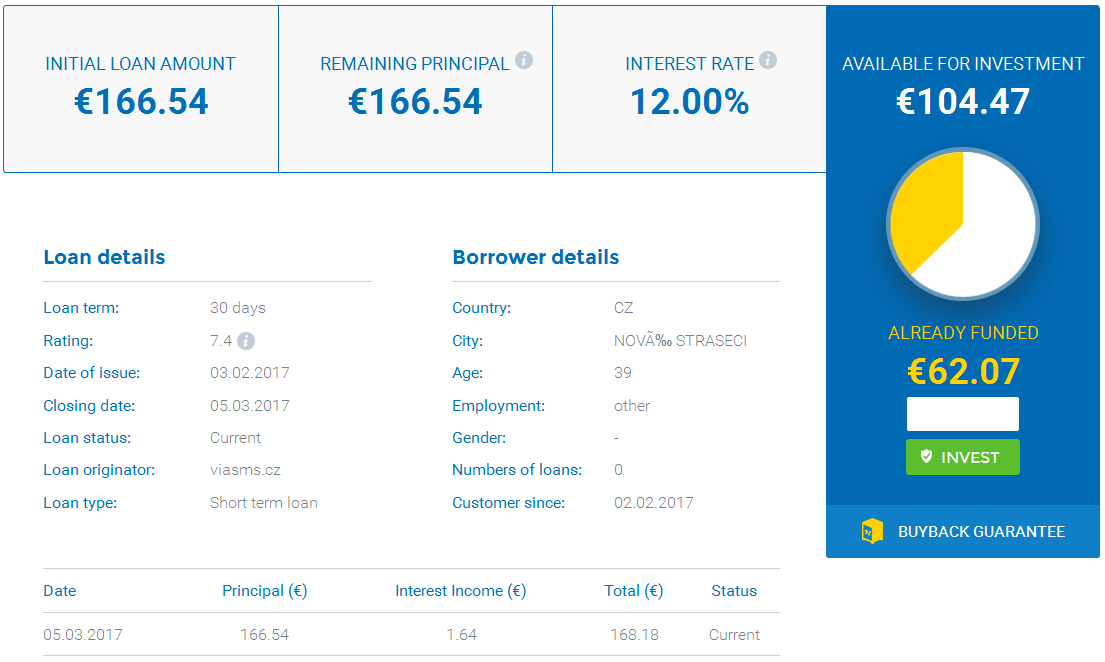

Anzeige der Daten zu einem Viainvest Beispielkredit

Der Mindestanlagebetrag pro Kredit ist wie bei vielen baltischen Kreditmarktplätzen niedrig – hier 10 Euro. Einen Zweitmarkt gibt es derzeit nicht, ist aber bei den sehr kurzen Laufzeiten auch nicht unbedingt nötig.

Die noch junge Plattform wird ständig weiterentwickelt. Heute wurden mehrere kleine Features releast.

Viele deutsche Anleger diskutieren bereits über ihre Erfahrungen im Viainvest Forum von P2P-Kredite.com.