Von Sonntag bis gestern war ich in London auf der Lendit Konferenz einem alljährlichen europäischen Branchentreffen der P2P Kreditmarktplätze. Erneut war die Veranstaltung größer als im Vorjahr mit 904 Teilnehmern von ca. 180 Firmen. Überwiegend P2P Kreditmarktplätze, aber auch Dienstleister, Medien, Banken und sonstige Finanzunternehmen. Mit seiner Einschätzung, dass die Branche sich in einem goldenen Zeitalter („golden age“) befindet, traf Samir Desai, CEO von Funding Circle sicher angesichts des sehr postiven Marktumfeldes in Großbritannien und den sehr starken Wachstumsraten die Stimmung vieler Anwesender.

Die Konferenz fand imInterContinental London nahe der O2 Arena (der weiße Kuppelbau statt). Für die Übernachtung war mir das InterContinental aber preislich zu gehoben, so dass ich im Sunborn Yacht Hotel übernachtet habe, eine zum Hotel umfunktionierte Megayacht, die im Dock vor Anker liegt. Das Foto habe ich von der Yacht gemacht. Kann ich als Hotel empfehlen, ist allerdings nicht innenstadtnah.

Danach stellte Reinder van Dijk von Oxera einen neuen, ausführlichen Report, der die wirtschaftliche Performance der größten britischen P2P Kreditmarktplätze untersucht, vor. Der Report kann hier kostenlos heruntergeladen werden. Die Untersuchung wurde vom britischen Branchenverband P2PFA in Auftrag gegeben, der die Interessen der Marktplätze vertritt und Mitveranstalter der Konferenz ist. Deren Leiterin Christine Farnisch erläuterte die P2PFA wollte mit dem Report auf pauschale Kritik („das rechnet sich für Anleger nicht“, „das ist viel zu riskant“) und Forderungen nach verschärfter Regulierung von Kritikern von P2P Lending reagieren, in dem sie Fakten zusammentrage und auswerte. Die P2PFA hat viel für die Entwicklung des P2P Kredit Sektors in Großbritannien beigetragen, in dem sie aktiv die Positionen der Plattformen zum Beispiel bei den Konsultationen zur in 2014 beschlossenen spezifischen neuen Regulierung gebündelt vertreten hat. Ein anderer Redner merkte später auch an, es sei überfällig, dass sich in Kontinentaleuropa vergleichbare Interessensverbände der P2P Kreditmarktplätze bildeten.

Für die Konferenz haben die Organisatoren auch Lord Adair Turner als Redner gewonnen, der von 2008 bis 2013 Chef der britischen Aufsichtsbehörde war. Das Pikante daran ist, dass sich Turner im Frühjahr sehr medienwirksam extrem kritisch ‚P2P crash will make bankers look like lending geniuses‚ geäußert hatte. Jetzt sagte er, er hätte damals das Konzept P2P Lending nicht vollständig verstanden.

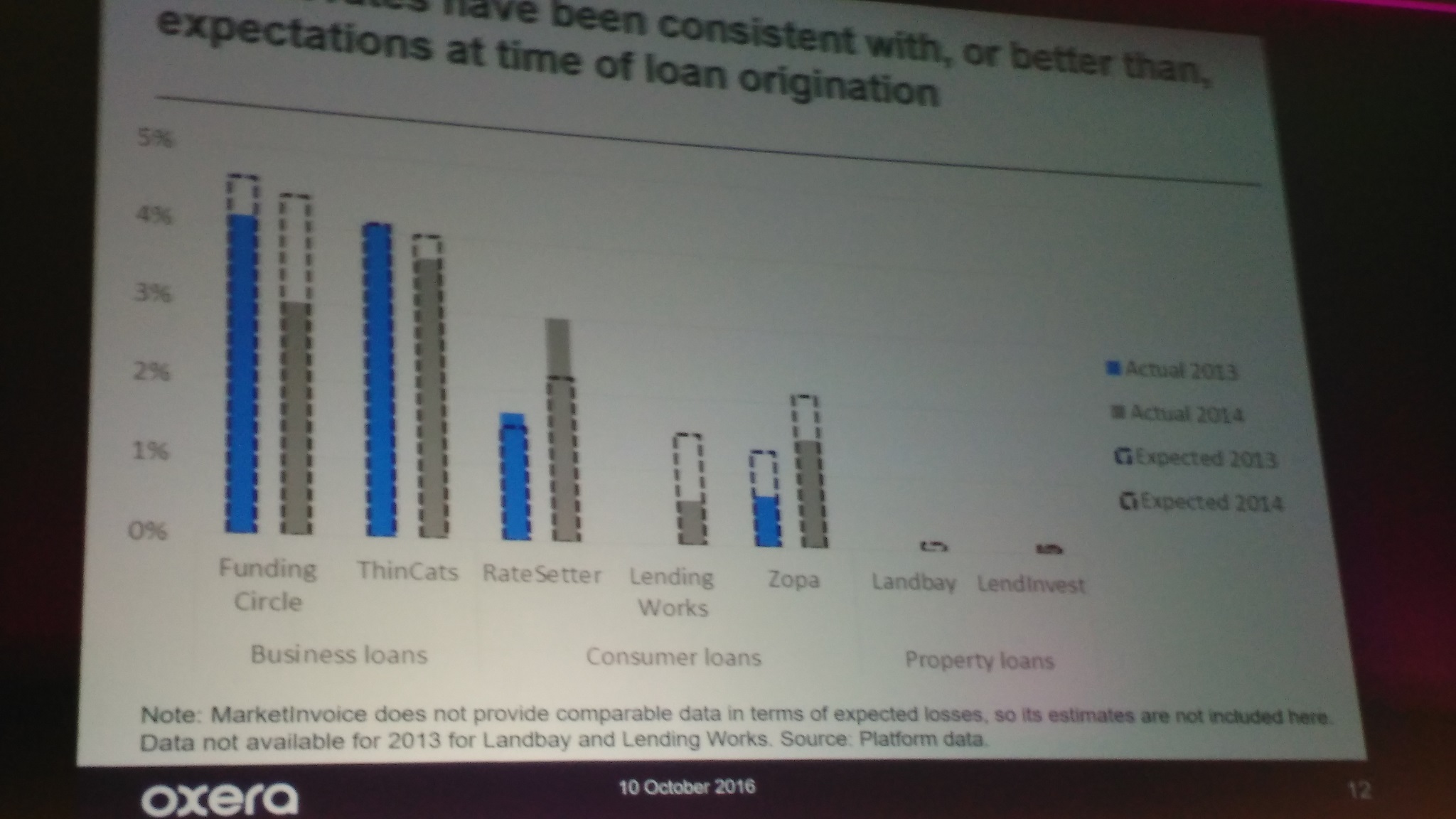

Aus dem Vortrag zur Vorstellung des neuen Oxera Reports. Die Darstellung zeigt, dass die britischen Plattform mit ihren Prognosen zu den Kreditausfällen recht gut lagen. Denn rückblickend waren die tatsächlichen Ausfälle 2013 und 2014 (farbig) fast durchgängig unter den zuvor von den Plattformen prognostizierten (getrichelt) Werten. (Klicken für größere Ansicht)

Ein weiteres wichtiges Thema für die britischen Marktplätze ist, wann genau sie das Go für das Angebot der IF ISA (eine steuerbegünstigte Anlagemöglichkeit in P2P Kredite für britische Anleger) bekommen. Zwar wurde das Gesetz schon vor geraumer Zeit beschlossen, die letzliche plattformbezogene Freigabe durch die FCA lässt aber noch auf sich warten. Auch wenn eine genaue Vorhersage nicht möglich ist, äußerten sich mehrere Teilnehmer vorsichtig optimisitisch, dass der Startschuss spätestens im Frühjahr fallen wird.

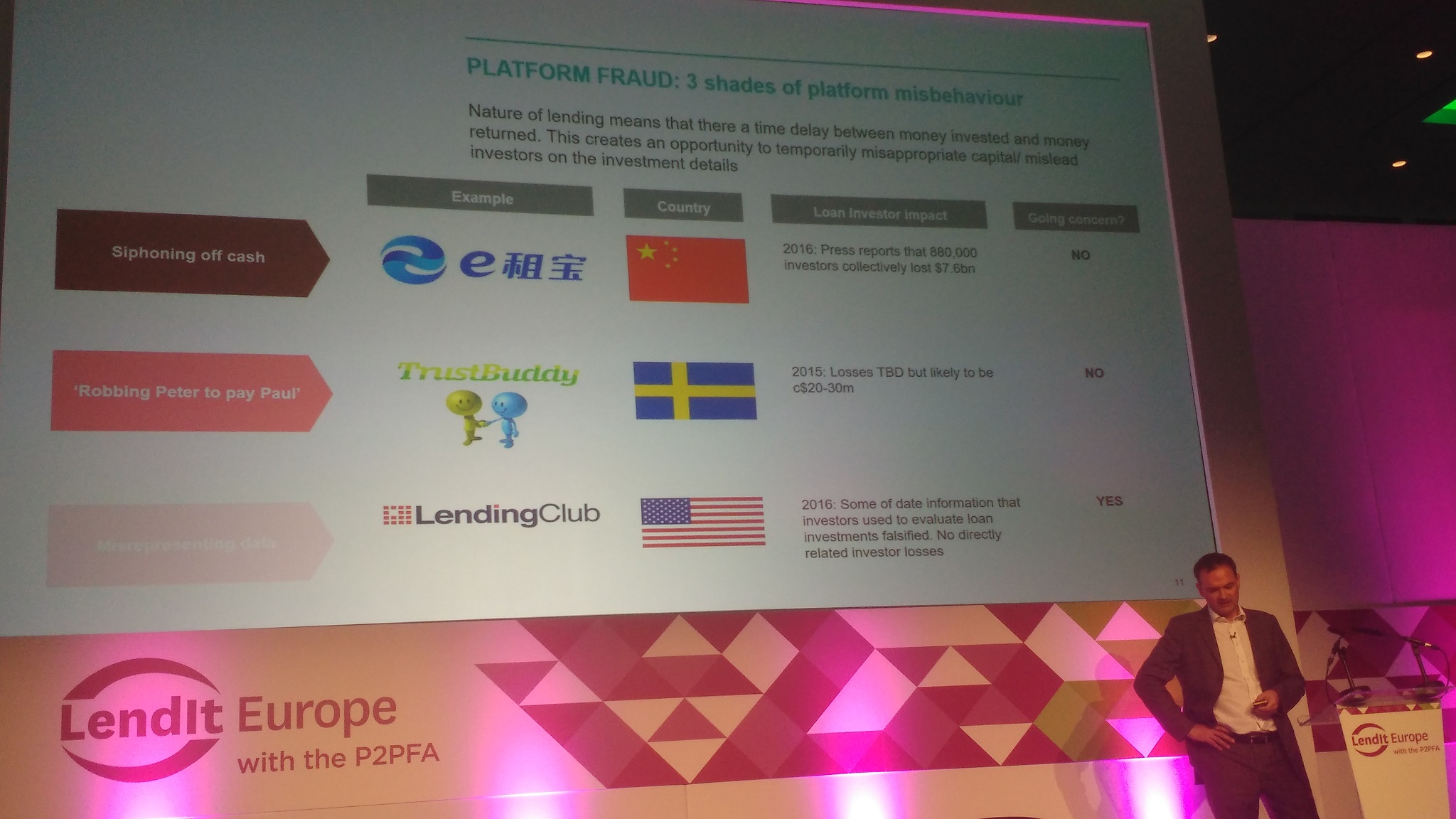

Auch Risiken wurden thematisiert. Einer der Keynote Speaker, Cormac Leech, nun für Victory Park Capital tätig, sieht ‚platform fraud‘ also Betrug durch den Marktplatz selbst als eines der Hauptrisiken.

Einer der Kernnutzen der Konferenz für mich ist, dass ich mit sehr vielen Firmen reden kann. Die meisten Marktplätze sind durch ihre Geschäftsführer oder andere Entscheider aus dem Management vertreten so dass es sehr interessante und fundierte Aussagen und Einschätzungen zur Entwicklung gibt. Tatsächlich habe ich am ersten Nachmittag mit so vielen geredet, dass ich viele der Nachmittagssessions gar nicht gesehen habe und abends schon etwas heiser war.

Unter anderem habe ich mit Stuart Law von Assetz Capital (Kontext siehe diese Forendiskussion) gesprochen. Stuart ist immer optimistisch und enthusiastisch – seine Erläuterungen wie das Volumen weiter gesteigert wird fand ich hilfreich und nachvollziehbar. Er sagt, dass mit dem erreichten Level die Firma profitabel wird und Assetz auf das Geld aus der Kapitalrunde deren Abschluss er in Kürze erwartet, im Prinzip nicht angewiesen ist. Wenig konkret war es allerdings bei der Beantwortung meiner Frage wofür konkret er das Kapital aus der neuen Runde einsetzen wird.

Saving Stream* wird das Zinsniveau senken (Diskussion). Bisher hatten alle Saving Stream Kredite einen einheitlichen Zinssatz von 12% für Anleger. Diese Einfachheit wird wohl verloren gehen auch wenn es noch keine Aussage gab, um wieviel der Zinssatz sinkt und auch noch nicht festzustehen scheint ob eine Differenzierung des Zinssatzes in Abhängigkeit des Kreditrisikos kommen soll. Mit den niedrigeren Zinssätzen will Saving Stream mehr Kreditnehmer gewinnen und auch für solche Kreditnehmer attraktiv werden, die bisher wegen der Kosten an Konkurrenten verloren werden.

Ausserdem habe ich Ed von Moneything* (Forum) persönlich getroffen, wir waren bisher nur per Email und Telefon in Kontakt. Ed sieht die Aussichten der Plattform für die Gewinnung weiterer gut abgesicherter Kredite sehr gut und rechnet mit einer weiteren Steigerung des Kreditvolumen.s

Mit dem CEO von Bondmason* (siehe Kontext) habe ich mich ausführlich unterhalten und er hat mir relativ detailliert Pläne für Weiterentwicklungen des Services erläutert, die ich interessant finde. Er hat mich allerdings gebeten diese zunächst vertraulich zu behandeln. Sobald sie aber bekanntgegeben/umgesetzt werden, werden ich natürlich im hier im Blog oder im Forum darüber berichten.

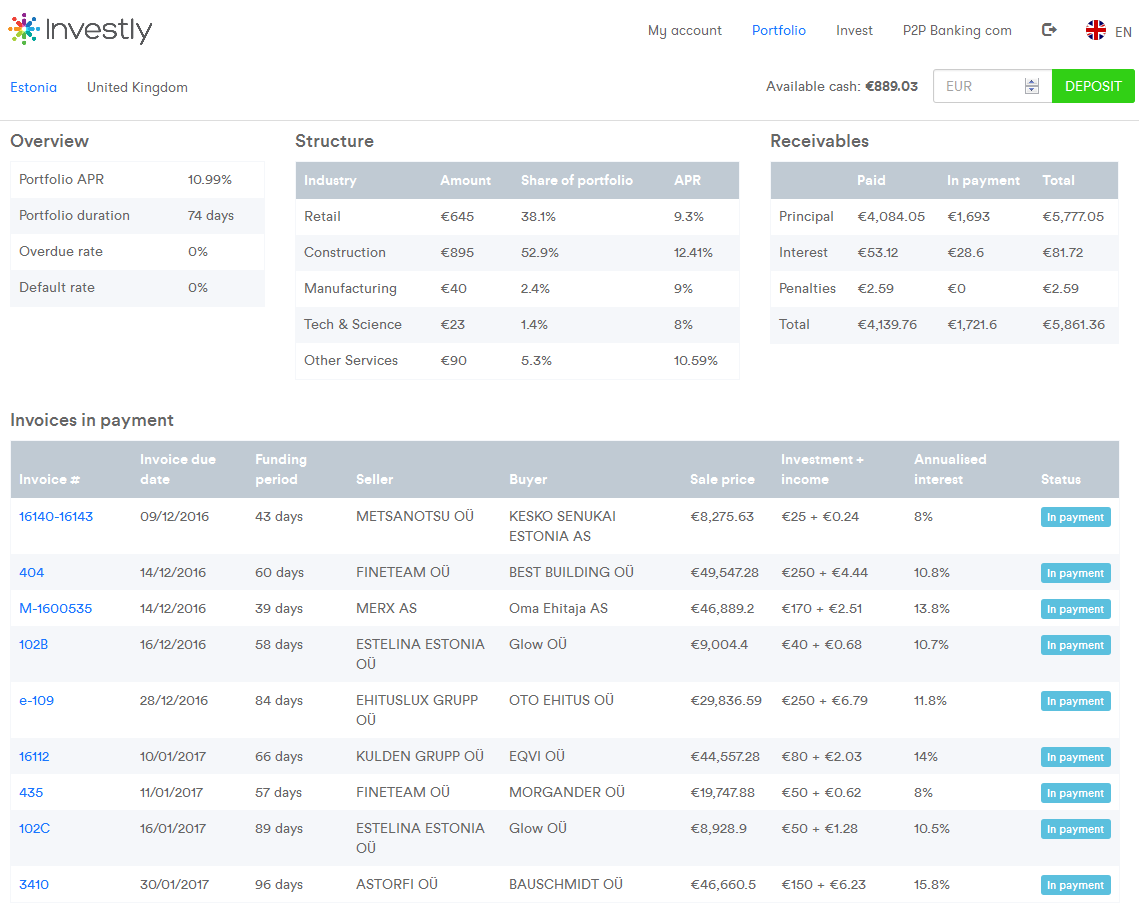

Bei Investly* wird es diesen Herbst eine neu designte Website mit einem deutlich verbesserten User-Interface für die Anleger geben.

Am zweiten Tag war ein aus deutscher Sicht interessantes Panel in dem neben Charles von Younited Credit (Frankreich) auch Pärtel von Bondora*, Jevgenijs von Twino* und Martins von Mintos* saßen. Zwar gab es nicht wirklich Neues, aber alle drei betonten die wichtige Rolle von privaten Anleger auf ihren Marktplätzen und dass deutsche/deutschsprachige Anleger die größte Anlegergruppe auf ihren Marktplätzen ist. Als Gegenmodell zum Vergleich: Bei Younited Credit stellen institutionelle Anleger 80% der Investitionen und Privatanleger nur 20%.

Danach habe ich ein Panel moderiert, in dem Creditshelf, Giromatch*, Finbee* und Viventor* vertreten waren, die in sehr unterschiedlichen Märkten operieren.

Ich habe mir auf der Konferenz auch viele neue Plattformen angeschaut. Einige interessante werde ich mir im Nachhinein genauer anschauen und ich plane auch zwei oder drei davon mit kleineren Anlagesummen in den nächsten Monaten selbst zu testen und werde dann über meine Erfahrungen berichten.

Übrigens gibt es sehr viele Vorträge und Podiumsdiskussionen der Konferenz auch als Aufzeichnung. Die Video sind hier kostenlos öffentlich zugänglich. Als Appetithappen empfehle ich prsönlich den Vortrag ‚State of the European Marketplace Industry‘ von Cormac Leech. Ich mag seine Vorträge, die immer eine riesige Menge Daten und Fakten enthalten und darüber hinaus auch seine persönliche Sicht und Einschätzung der Entwicklungen. Und Cormac ist bestimmt einer der schnellsten Redner der Konferenz. Ich sinniere oft noch über eine Sache und er ist schon längst 2 oder 3 Schritte weiter.

Cormac Leech mit einer Folie zu Risiken bei P2P Krediten (Klicken zum Vergrößern)