„Verdienen Sie Mieteinnahmen ab einer Investition von 50 EUR“. So wirbt Mintos* seit heute für ein neues Angebot, dass sie als passive Immobilieninvestitionen bezeichnen. Tatsächlich investieren Anleger in Immobilienwertpapiere, dies sind verzinsliche Schuldverschreibungen, die durch eine zugrundeliegende Anleihe besichert sind. Der Kauf von Immobilienwertpapieren berechtigt den Anleger zum Erhalt von Zinszahlungen für die Immobilienwertpapiere, wenn Nettozahlungen auf die zugrundeliegenden Anleihen geleistet werden, und von Rückzahlungen, wenn die zugrundeliegenden Immobilien verkauft werden.

Also zusammengefasst: Wenn alles nach Plan läuft gibt es eine monatliche Zinsszahlung, die aus der Miete gespeist wird und am Ende eine Vergütung für die Wertsteigerung, die zwar prognostiziert ist, aber nicht garantiert ist.

Die zugrundliegenden Immobilien stehen in Österreich und stammen aus dem Portfolio von Bambus.io, das diese im Rahmen eines Teilkaufs erworben hat. Die älteren Eigentümer wohnen also noch in Ihren Häusern und zahlen nun für den verkauften Anteil Miete.

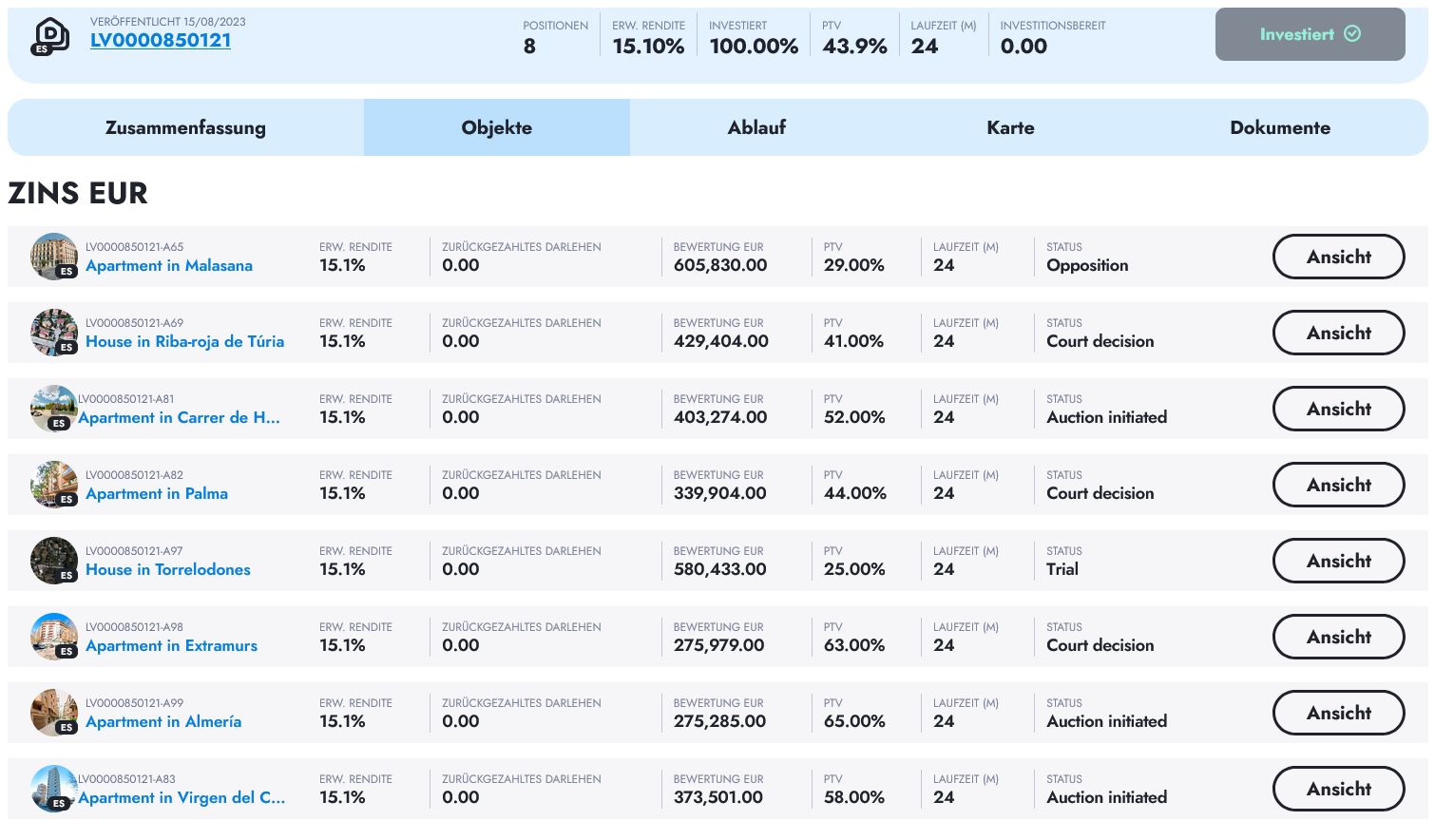

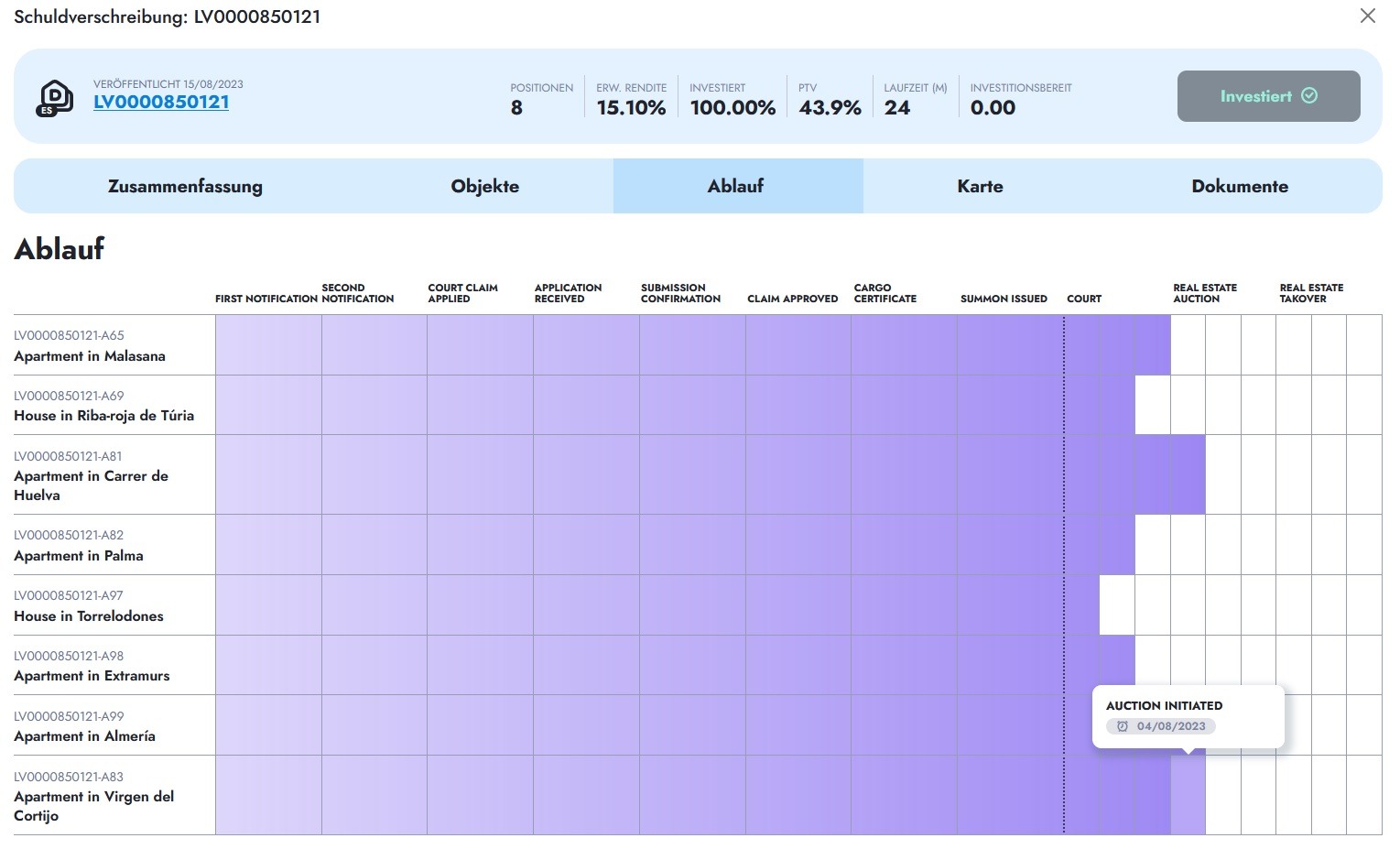

Abbildung: Das erste Immobilienangebot im neuen Mintos Produkt als Beispiel (klicken für größere Ansicht)

Vorteile für den Anleger:

- gute Diversifizierungsmöglichkeit

- es handelt sich um vermietete Wohnimmobilien (und nicht wie bei machen anderen Angeboten um Projekte von Immobilienentwicklern oder Gewerbeimmobilien)

- Invest schon ab 50 Euro

- reguliertes Angebot

Nachteile für den Anleger:

- sehr lange Laufzeit (im Beispiel 20 Jahre)

- ziemlich illiquide (zwar ist ein Verkauf über den Zweitmarkt möglich, aber es ist fraglich, ob Nachfrage bestehen wird)

- keine Informationen wie die Wertermittlung erfolgte und wie die Wertsteigerung prognostiziert wurde

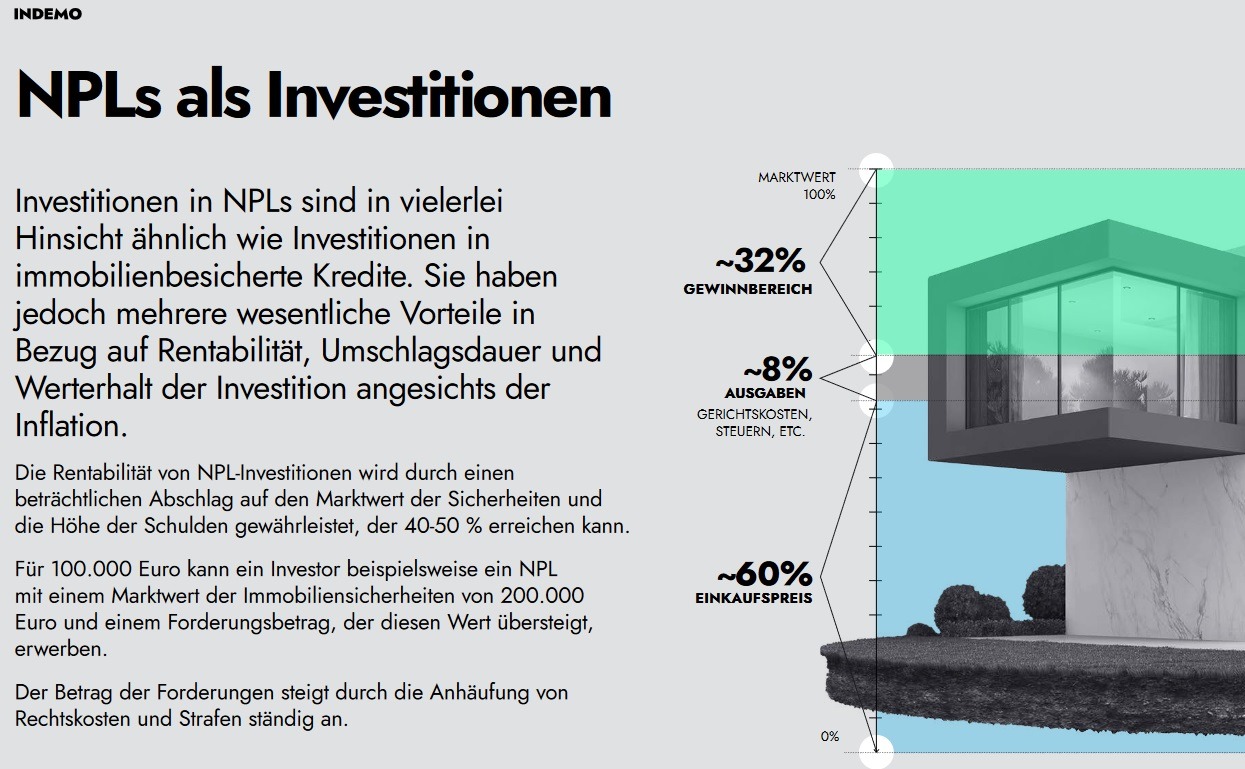

Die Immobilie aus dem ersten Angebot wurde mit 317.500 Euro bewertet. Nähere Angaben dazu gibt es bei Mintos nicht. Kurze Recherchen (z.B. hier) ergeben dass der Wertansatz von 2.500 Euro/m² nicht überteuert ist. Laut Bambus FAQ wird für den von Bambus vorgenommenen Teilkauf der Verkehrswert durch einen unabhängigen Gutachter ermittelt. Es ist anzunehmen dass der so ermittelte Verkehrswert dem bei Mintos angegebenen Immobilienwert entspricht.

Leider gibt es keine näheren Angaben wie die Wertsteigerung prognostiziert wurde. Laut Prospekt hat Bambus das seit 2022 tätig ist noch keine Immobilien verkauft. Erfahrungswerte gibt es also noch nicht.

Lohnt es sich? Mein erster Eindruck

Für die sehr lange Anlagezeit ist der gebotene Zinssatz für mein Empfinden zu gering. Ob die Wertsteigerung realistisch prognostiziert wurde ist für mich schwer einzuschätzen. Immerhin könnte sie vermutlich ausreichen um die Inflation abzudecken.

Der Vergleich mit anderen Anlagen

Bleibt die Frage, warum Anleger das Mintos* Angebot statt alternativer Angebote nehmen sollten? Ich habe in den letzten Wochen begonnen ein Portfolio bei Inrento* aufzubauen. Die dortigen Immobilienkredite bieten mit 8-9% p.a einen deutlich höheren Zinssatz, Zinszahlungen sind ebenfalls monatlich und es gibt ebenfalls eine Zahlung für Wertsteigerung (1,5% p.a.). Vorteil sind die deutlich kürzeren Laufzeiten von 1 bis 3 Jahren.

Und auch Estateguru* bietet mit 9-11% deutlich mehr Zinsen. Zudem gibt es bei größeren Anlagebeträgen noch einen Bonus von bis zu 2% on top. Die Laufzeiten sind mit oft 12 bis 18 Monaten auch kürzer. Selbst unter Hinzurechnung der üblichen Überziehungen von rund einem Jahr ist der Anleger viel liquider als bei dem Mintos Produkt.

Bleiben noch börsengehandelte REITs als Alternative. Diese sind viel liquider und ermöglichen eine breite Diversifikation.

Im Mintos Forum tauschen viele Anleger erste Eindrücke und Fragen aus. Dort werde ich auch über weitere Erfahrungen berichten. Ich werde in mindestens einen 50 Euro Anteil einer Anleihe investieren, schon um zu verfolgen wie sich das entwickelt.