Für aktive Anleger lohnt sich ein Blick auf den Zweitmarkt bei Mintos*. Im vorherigen Artikel hatte ich ja bereits erläutert, dass die Renditeberechnung bei den Zweitmarktangeboten immer davon ausgeht, dass der Käufer den Kreditanteil bis zum regulären Laufzeitende hält. Und dass bei einem Kauf mit Abschlag, die Rendite höher als angezeigt ist, wenn der gekaufte Kredit vorzeitig abbezahlt wird.

Darauf aufbauend möchte ich heute eine mögliche Strategie für den Sekundärmarkt vorstellen: den gezielten Kauf von Buyback Krediten in Verzug mit Abschlag, in der Hoffnung (bzw. statistisch fundierten Wahrscheinlichkeit), dass der Kredit durch die Rückkaufgarantie in den nächsten 30 Tagen zurückgezahlt wird.

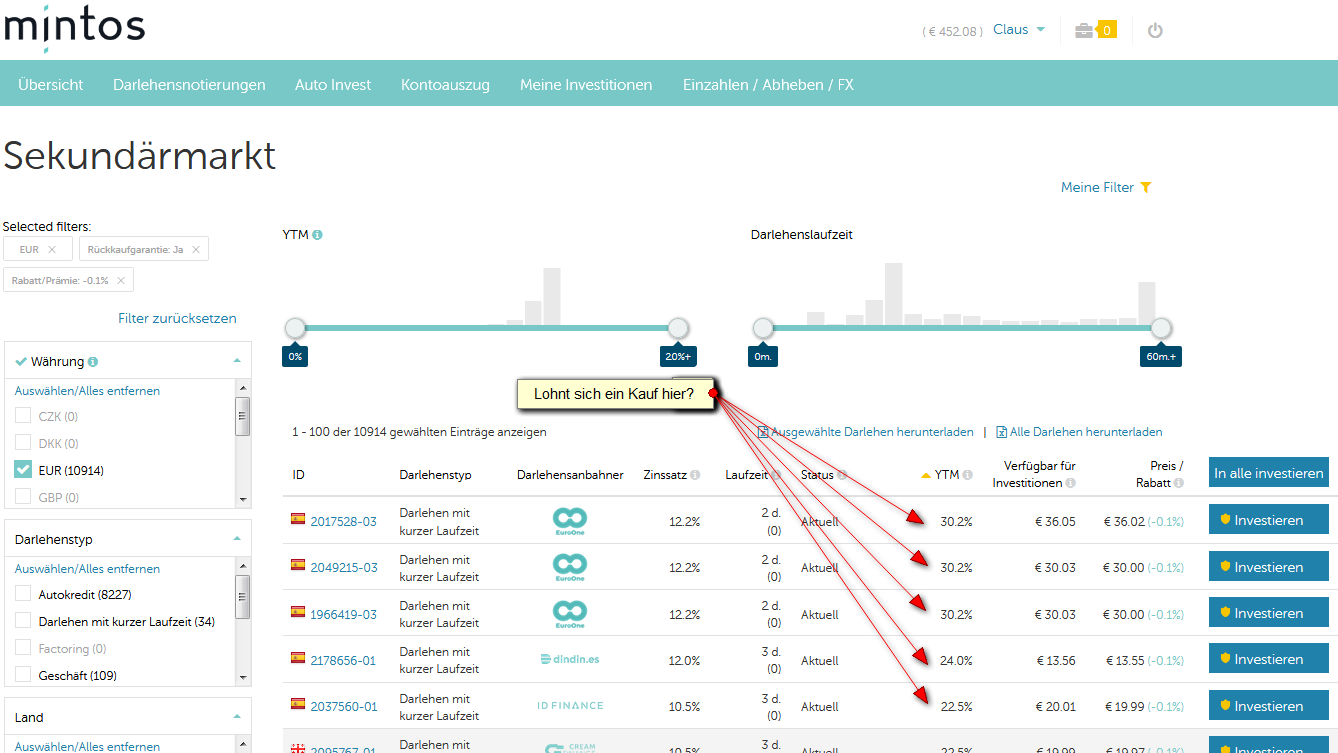

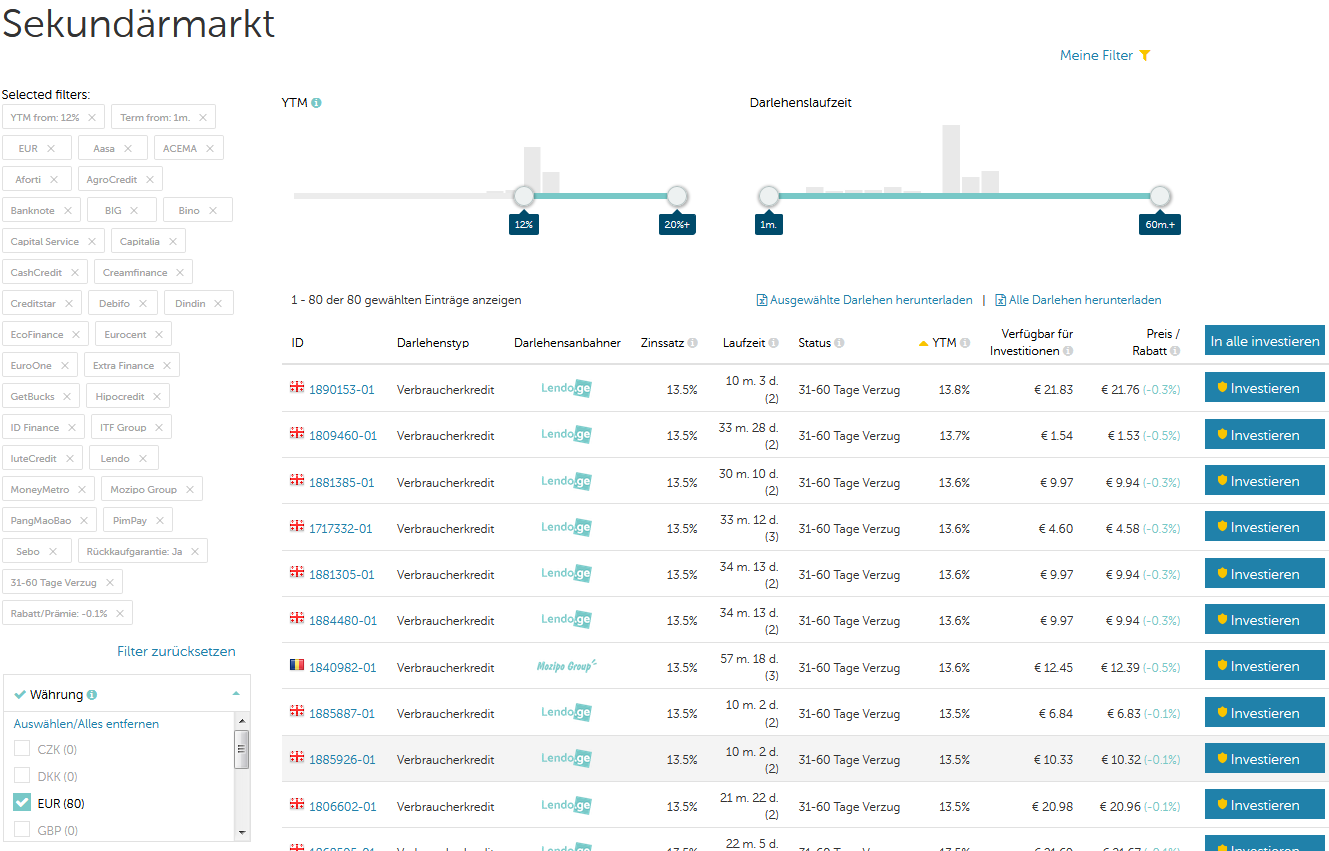

Für die Analyse selektiert der Anleger im ersten Schritt Buyback Kredite, die mehr als 30 Tage in Verzug sind und mit Abschlag angeboten werden.

Für größere Ansicht auf das Bild klicken

Diese Suche liefert 349 Ergebnisse mit YTM Werten bis 14%. Für mich wenig überraschend sind viele der ganz oben gelisteten Kredite von Mogo. Warum überrascht das nicht? Diese Kredite sind für Käufer mit dieser Strategie weniger attraktiv, weil sie ein geringere Ausfallwahrscheinlichkeit haben als Kredite in Verzug anderer Darlehensanbahner. Das Paradoxe an dieser Strategie ist, dass der kaufende Anleger ja gerade Kredite will, die mit hoher Wahrscheinlichkeit ausfallen.

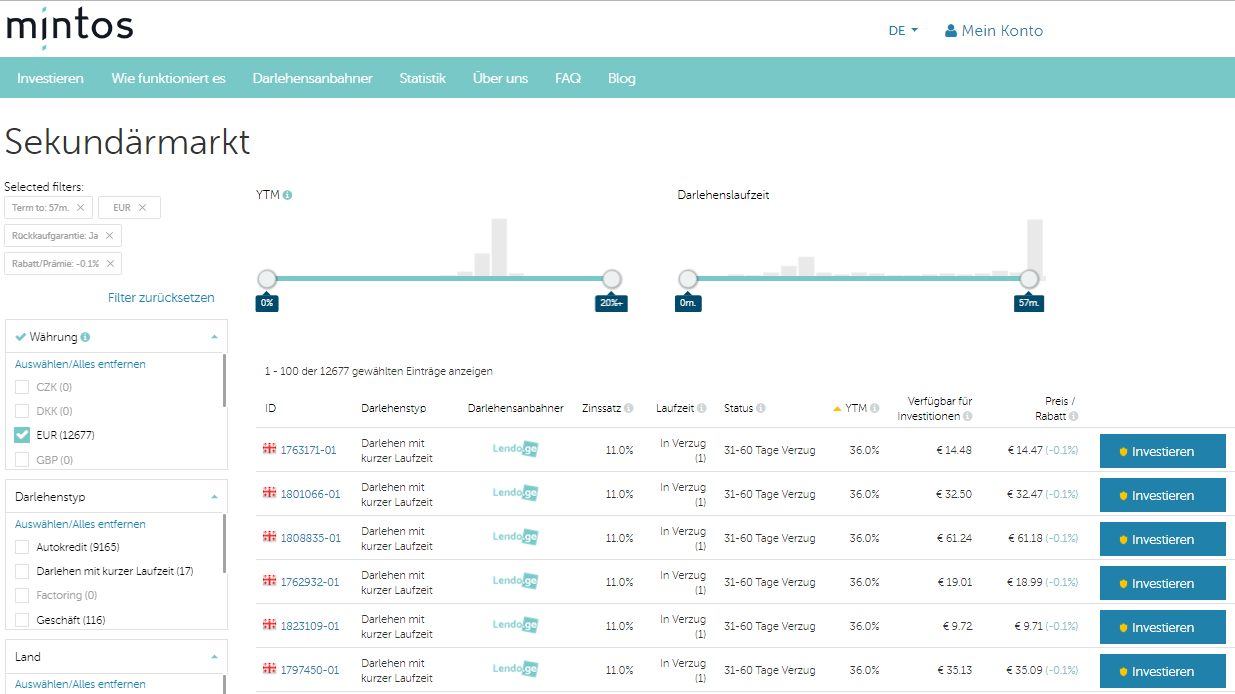

Im zweiten Schritt könnte der Anleger also die Mogo Kredite ausschliessen, ebenso Kredite mit einem niedrigen YTM. Letzeres, da ja eine gewisse Chance besteht, dass sie doch noch nachzahlen und der Anleger sie doch bis zum Laufzeitende halten muss.

Für größere Ansicht auf das Bild klicken

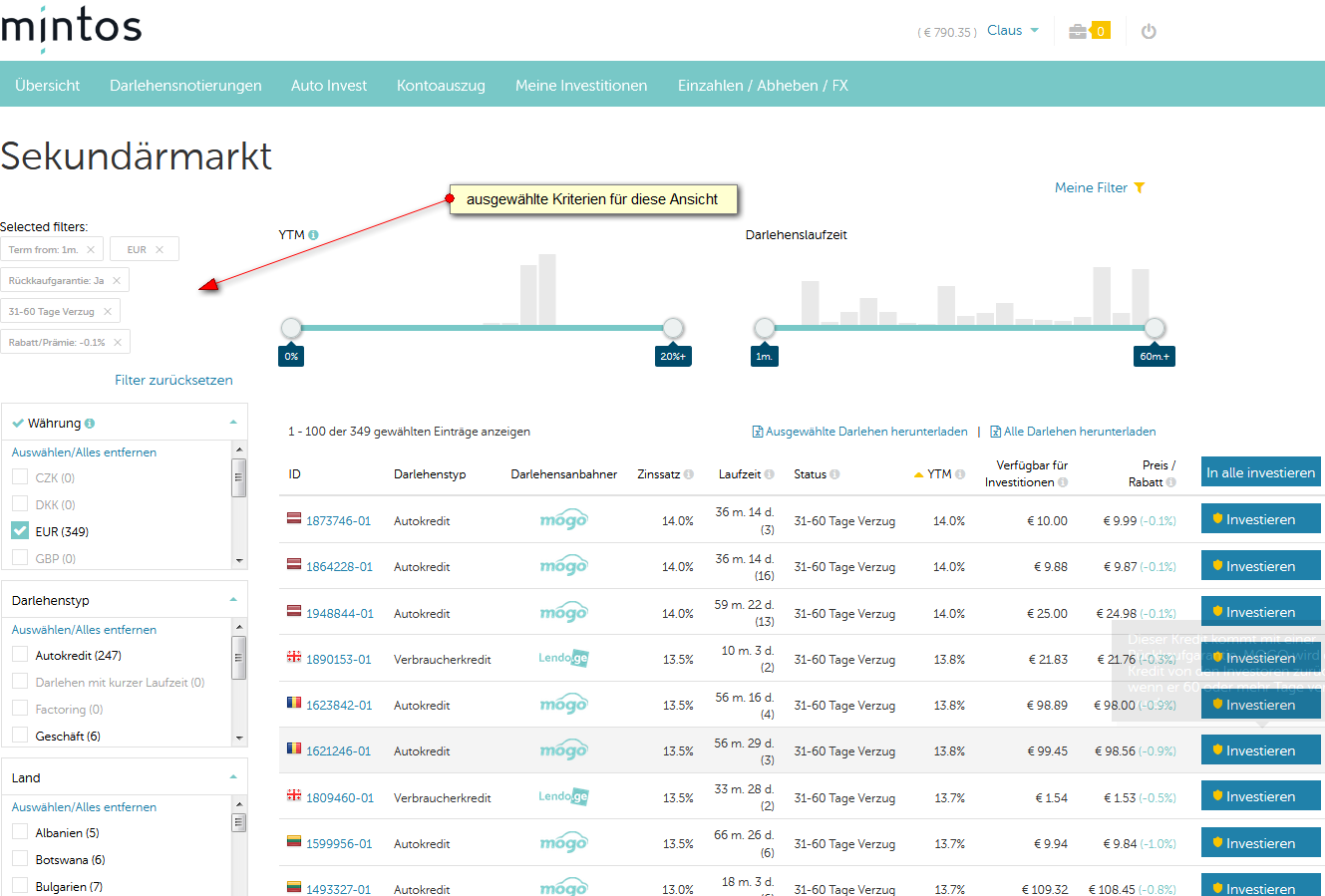

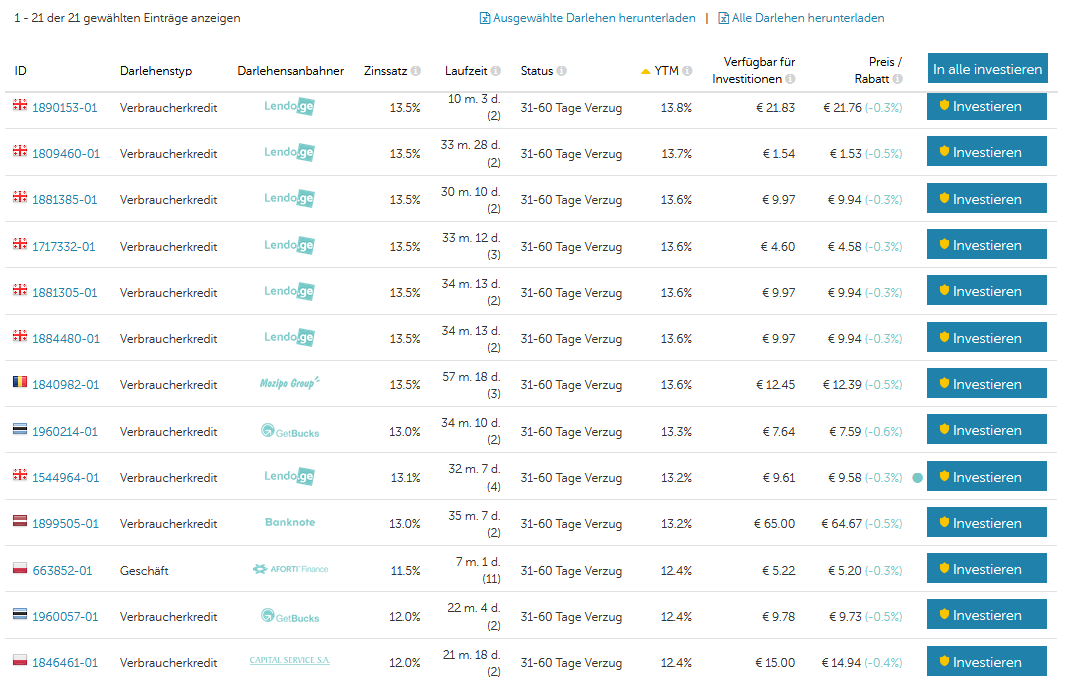

Diese Einschränkung liefert immer noch 80 Ergebnisse. In einem letzten Schritt konzentriert sich der Anleger auf Angebote mit einem Abschlag von mindestens 0,3% (dazu unten links unter Rabatt/Prämie -0,3% als Maximalwert eintragen.

Für größere Ansicht auf das Bild klicken

Was würde der Anleger mit einem Kauf erzielen?

Sollten diese Kredite wider Erwarten nachzahlen und der Kredit läuft bis zum Laufzeitende, erzielt er eine Rendite (siehe angezeigter YTM Wert) zwischen 12,4% und 13,8%. Schon nicht schlecht, aber nicht herausragend im Vergleich zu anderen Krediten bei Mintos.

Tatsächlich besteht aber über 50% Wahrscheinlichkeit, dass diese Kredite 60 Tage Verzug erreichen und durch den Darlehensanbahner wegen der Rückkaufgarantie zurückgekauft werden. Und da schon mindestens 31 Tage Verzug bestehen, wird es in den nächsten 30 Tagen passieren.

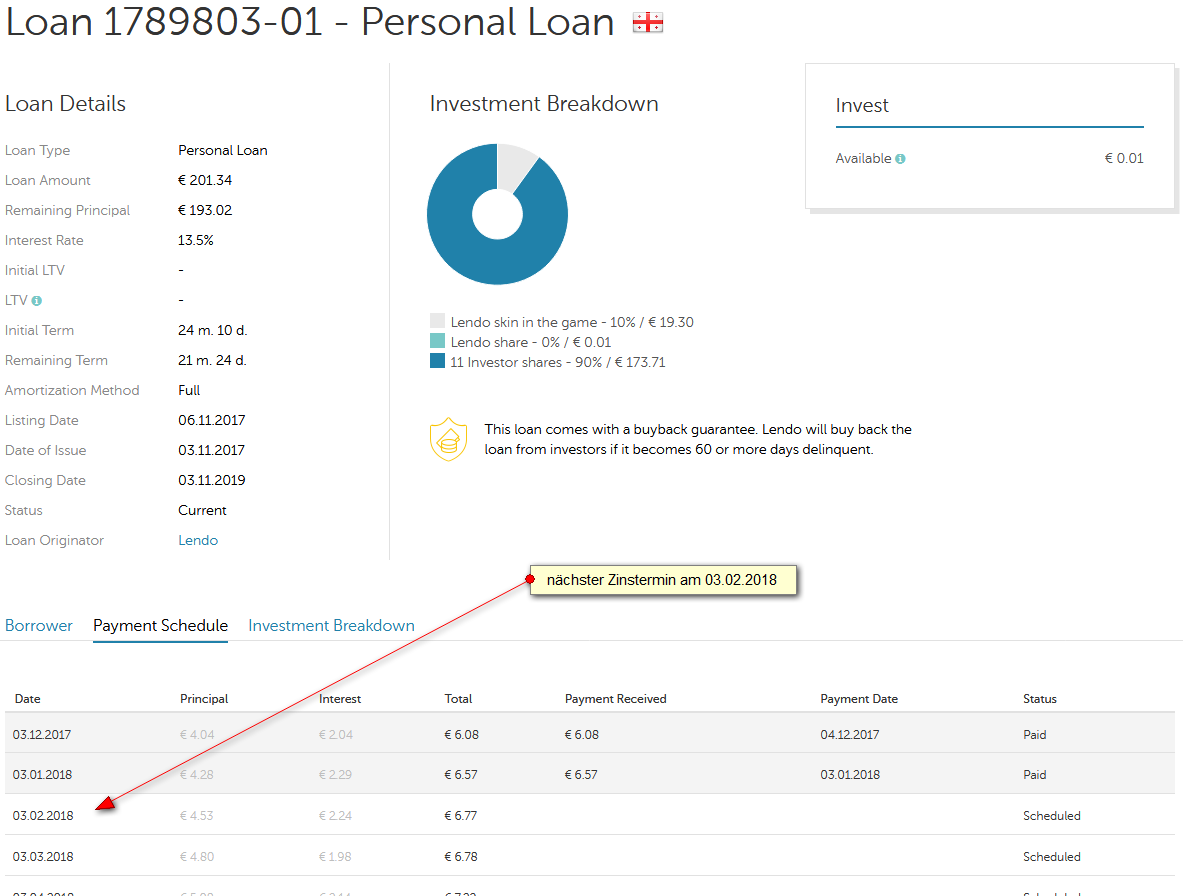

Wenn das bei einem Kredit eintritt, den der Anleger mit 0,3% Abschlag kaufte, dann wird das seine Rendite grob gerechnet um 3,6% erhöhen (0,3% für 30 Tage mit 12 multipliziert und auf einen jährlichen Wert zu kommen). Tatsächlich sogar mehr, da der nächste Zahlungstermin bei vielen Darlehen weniger als 30 Tage in der Zukunft liegen wird. Aber nehmen wir 3,6% für die Berechnung, dann gibt das eine Rendite von ungefähr 17%.

Eine Erkenntnis dieser Betrachtung ist, dass es drei Stellschrauben gibt, die zur maximalen Erhöhung der Rendite mit dieser Strategie genutzt werden können.

- Möglichst hohe Abschläge sind wünschenswert. Der Kredit oben im Bild mit 0,6% Abschlag bedeutet schon 7,2% Rendite-Boost (0,6%*12). Das könnte zu rund 20% Rendite führen

- Möglichst hohe Ausfallraten (kann man nach Darlehensanbahnern statistisch analysieren)

- möglichst wenig verbleibende Tage bis zum nächsten Zahlungstermin

Dies ist sicher keine Strategie für Anfänger bei Mintos*. Im Forum haben einige Anleger diese Strategie zumindest zeitweilig genutzt/getestet und von deutlich positiven Effekten auf ihre jährliche Nettorendite berichtet.

Noch nicht bei Mintos? So gibt es einen Bonus bei den Anmeldung

Für Neukunden bietet Mintos 1% Bonus auf alle Invests in den ersten 90 Tagen bei Registrierung über diesen Link hier*. Zusätzlich laufen gerade 2 zeitliche befristete Aktionen die weitere zusätzliche Boni bieten. Um die zu nutzen muss man sich nach abgeschlossener Registrierung einmalig nach dem Login in der Anleger Übersicht registrieren (auf den großen Hinweis ‚Nehmen Sie an unseren Aktionen teil und verdienen Sie mehr!‘ klicken). Zum einen gibt es die ‚Mogo Rückzahlungsaktion‘ mit 4-5% Bonus auf Invests im Erstmarkt in langlaufende Mogo Kredite. Das entspricht ungefähr 1% mehr Rendite. Zum anderen gibt es 1,5% Cashback im Rahmen der ‚Lendo Rückzahlungs-Aktion‘ für Investments im Erstmakrt in Lendo Kredite mit mindestens 9 Monaten Laufzeit.

Interessiert an weiteren Bonus Aktionen von P2P Kredit Anbietern? Hier gibt es eine Liste. Oder den P2P Kredite Anbieter Vergleich nutzen – bei Anmeldung darüber werden Neukundenboni für die Registrierung automatisch berücksichtigt.