Wer als Deutscher (oder Österreicher) auf britischen P2P Kreditmarktplätzen anlegen möchte sollte diesen Artikel unbedingt lesen, denn er erklärt die zwei Vorteile, wie die Revolut App* den Prozess viel einfacher macht und dabei Kosten spart.

Was ist Revolut?

Revolut ist eine kostenlose Finanz-App. Für die Registrierung* brauchen Deutsche und Österreicher:

- Ein Android Handy mit Front- und Rückkamera oder ein iPhone

- Einen Personalausweis oder Reisepass

- die Möglichkeit SMS zu empfangen

Schweizer Nutzer können sich laut der Revolut FAQ derzeit leider nicht anmelden.

Die Revolut App kann bei Google Play oder im iOS App Store heruntergeladen* werden.

Nach der Installation empfehle ich direkt die Verifizierung vorzunehmen, da diese Voraussetzung für das Funktionieren einiger der weiter unten beschriebenen Funktionen ist. Einfach der Anleitung folgen und die Schritte ausführen. Hat bei mir gut 10 Minuten gedauert.

Vorteil 1: Kostenloser Transfer von Geldern von einem UK P2P Kreditmarktplatz zu einem anderen UK Kreditmarkplatz

Ich habe auf mehreren britischen P2P Kreditmarktplätzen Geld angelegt. Da ich kein Bankkonto in England habe, war es mir nicht möglich ohne Tausch in Euro von einem Marktplatz zum anderen Geld zu transferieren. Einfach bei einem Marktplatz die Auszahlung verlangen und dabei als Konto das Einzahlungskonto eines anderen Marktplatzes anzugeben funktioniert nämlich nicht. Letztes Jahr hatte ich kurzzeitig eine Lösung mit einem kostenlosen UK Bankkonto von Monese. Aber wenige Wochen danach wurde das Monese Konto kostenpflichtig und ich habe es gekündigt, weil sich das für die wenigen Transfers die ich machen würde nicht mehr gelohnt hätte.

Wer im Forum mitliest, hat vielleicht gesehen, dass sich relativ viel Zeit auf Recherchen zur Frage, wie richte ich ein kostenloses Bankkonto in England ein, ohne dafür vor Ort in einer Filiale zu erscheinen, aufgewendet habe. Tatsächlich ist das auch im Zeitalter des Internet Bankings fast unmöglich, denn keine konventionelle UK Bank bietet das als Standardprozess online an.

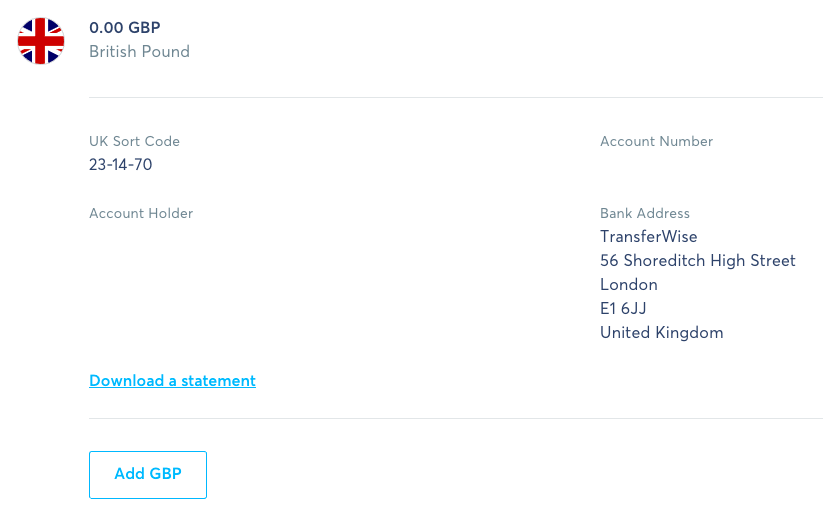

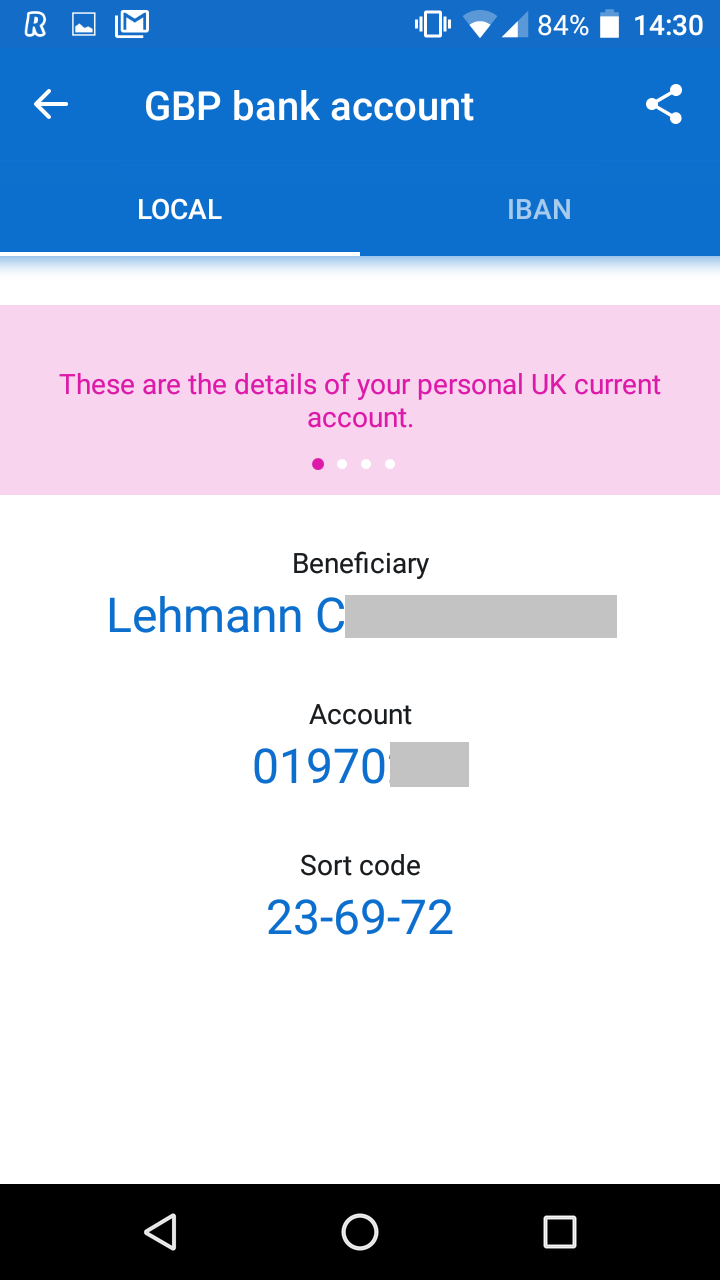

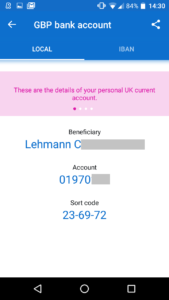

Jetzt habe ich eine ideale Lösung für das Problem gefunden, die ich hier vorstelle. Tatsächlich erhält jeder verifizierte Revolut Nutzer eine eigene kostenlose Kontonummer in UK. Achtung: Diese Information stimmt inzwischen nicht mehr – leider wurde das geändert. Formell ist das kein Bankkonto, da revolut regulatorisch eine Emoney Institution und keine Bank ist – und somit das Geld dort auch nicht durch die englische Einlagensicherung geschützt ist. In der Praxis ist mir das aber für meine Zwecke egal, da mein Geld dort nur kurz liegt.

Jetzt habe ich eine ideale Lösung für das Problem gefunden, die ich hier vorstelle. Tatsächlich erhält jeder verifizierte Revolut Nutzer eine eigene kostenlose Kontonummer in UK. Achtung: Diese Information stimmt inzwischen nicht mehr – leider wurde das geändert. Formell ist das kein Bankkonto, da revolut regulatorisch eine Emoney Institution und keine Bank ist – und somit das Geld dort auch nicht durch die englische Einlagensicherung geschützt ist. In der Praxis ist mir das aber für meine Zwecke egal, da mein Geld dort nur kurz liegt.

Der entscheidende Punkt ist, dass es mir die eigene Kontonummer ermöglicht, dies als Zielkonto für Auszahlungen von UK Plattformen zu verwenden – es ist keine Angabe eines Überweisungszwecks erforderlich. Die Zeit von der Auslösung der Auszahlung bis zum Eingang bei Revolut betrug bei meinen Tests nur wenige Stunden.

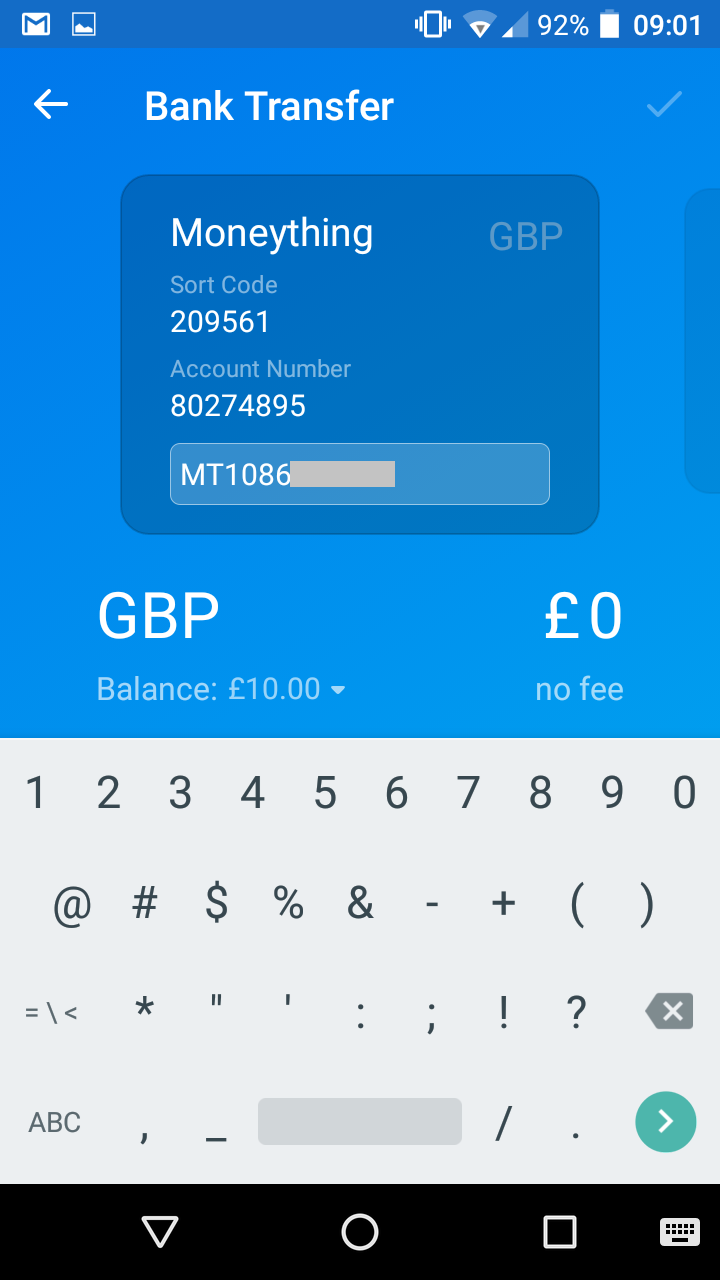

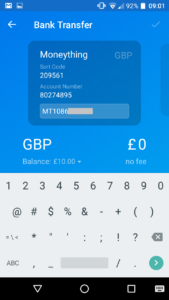

Genauso kann ich dann eine Überweisung innerhalb Englands anstossen, um wieder binnen Stunden das Geld auf eine andere britische Plattform zu transferieren.

Zwar ist es etwas umständlich die Bankdaten des Empfängers über den Touchscreen des Smartphones einzugeben, aber das ist nur einmalig erforderlich, für zukünftige Überweisungen bleiben die Empfängerdaten gespeichert (Achtung: der Verwendungszweck muss bei folgenden Überweisungen wieder neu eingegeben werden).

Zwar ist es etwas umständlich die Bankdaten des Empfängers über den Touchscreen des Smartphones einzugeben, aber das ist nur einmalig erforderlich, für zukünftige Überweisungen bleiben die Empfängerdaten gespeichert (Achtung: der Verwendungszweck muss bei folgenden Überweisungen wieder neu eingegeben werden).

Eine weitere mögliche Anwendung, die ich aber nicht ausprobiert habe, ist die Anmeldung bei solchen UK Marktplätzen, die zwar internationale Anleger zulassen, aber ein UK Bankkonto als Voraussetzung erfordern. Habe aber nicht ausprobiert, ob das Revolut Konto dafür funktioniert.

Die oben beschriebene Transfermöglichkeit ist schnell und für mich komplett kostenlos. Aber es wird sogar noch besser!

Vorteil 2: Sehr guter Wechselkurs beim Tausch von Euro in Pfund und vice versa

Wie ich ja auch schon mehrfach im Forum erläutert hatte, habe ich bisher für Einzahlungen auf UK Plattformen in der Regel nicht eine direkte Banküberweisung genutzt wegen der Kosten und des Wechselkurses. Stattdessen habe ich Transferwise* und Currencyfair* genutzt und war damit zufrieden. Die meisten Plattformen erlauben auch eine Auszahlung via Transferwise.

Heute habe ich dann einen Vergleich der Kurse der verschiedenen Anbieter durchgeführt. Der gezeigte Kurs betrug bei meinem Test:

Heute habe ich dann einen Vergleich der Kurse der verschiedenen Anbieter durchgeführt. Der gezeigte Kurs betrug bei meinem Test:

Revolut: 238 Euro ergeben 206,12 Pfund

Transferwise: 238 Euro ergeben 204,92 Pfund

Currencyfair: 238 Euro ergeben 202,91 Pfund

Der Tausch über Revolut ist in diesem Vergleich um Längen besser als bei den beiden anderen Anbietern. Zugegeben, bei größeren Beträgen ist die Differenz geringer. Außerdem kann man bei Currencyfair den Kurs festsetzen zu dem man bereit ist zu tauschen.

Hier die Erläuterung der Vorgehensweise um Euro in Pfund zu tauschen mit Revolut. Zuerst habe ich von meinem Bankkonto per SEPA Überweisung auf das von Revolut in der App genannte Euro Einzahlungskonto eingezahlt und dabei den mir persönlich zugeordneten Verwendungszweck angegeben ‚Top-up‘, ‚EUR‘ ‚Bank transfer‘. Ganz wichtig: Die Euro Einzahlung funktioniert nur Bankkonten im eigenem Namen. Kommt das Geld von einem Dritten (z.B. Konto der Ehefrau, Arbeitgeber, …) dann wird Revolut 5 Euro Gebühr abziehen und das Geld zurücktransferieren!

Nach zwei Tagen benachrichtigte mich Revolut per Push Nachricht, dass meine Einzahlung gutgeschrieben wurde (Emails versendet Revolut dazu nicht). Via dem Menüpunkt Exchange konnte ich mir dann die schnell flukturierenden Live Wechselkurse anzeigen lassen und jederzeit den Umtausch ausführen.

Wichtiger Tipp: Nie Geld wechseln über Revolut am Wochenende, denn am Wochenende berechnet Revolut 1% Gebühr dafür.

Der oben beschriebene Währungstausch ist kostenfrei bis zu einer Obergrenze von 5,000 GBP / 6,000 EUR / 6,000 USD pro Kalendermonat. Für meine Zwecke völlig ausreichend. Wer mehr tauscht muss 0,5% Gebühr zahlen. Oder alternativ auf das neue Revolut Premium Account upgraden. Das ist dann aber nicht mehr umsonst.

Zusammengefasst: Revolut* ist für deutsche Anleger in britische P2P Kredite schon fast ein must-have. Das Revolut Konto macht den Prozess viel einfacher und bietet einen guten Wechselkurs. Revolut hat nach eigenen Angaben über 550.000 Nutzer. Ich hoffe, dass die Basisfunktionen kostenlos bleiben werden, und das Revolut sich über die Zusatzfunktionen (wie Prepaid Kreditkarte) oder die neuen Premium Konten sowie die geplanten Firmenkonten finanziert.

Wer von den Funktionen des Revolut Produktes überzeugt ist, hat übrigens dieses Jahr Gelegenheit im Rahmen einer Crowdinvesting Kampagne Aktionär von Revolut zu werden. Der genauer Zeitpunkt der Kampagen wurde noch nicht verkündet, nur dass Revolut 4 Mio. Pfund über einen Pitch bei Seedrs aufnehmen will. Wer sich dafür interessiert, sollte sich jetzt schon bei Seedrs registrieren* und die Verifikation abschliessen damit das bereits erledigt ist, wenn der Pitch dann live geht. Ich erwarte, dass der Revolut Pitch sich in kürzester Zeit (Stunden oder gar Minuten) füllen wird. Als Revolut letztes Jahr über Crowdcube 1 Mio Pfund Kapital aufgenommen hat war die Nachfrage um ein Vielfaches höher als das Angebot. Um schon mal zu sehen wie Kampagnen bei Seedrs grundsätzlich aussehen empfehle ich einen Blick auf die aktuelle Kampagne des P2P Kredit Anbieters Landbay or meine früheren Artikel zu Seedrs oder das Crowdinvesting Forum. Achtung: Crowdinvesting birgt das Risiko eines Totalverlusts und ist eine illiquide Anlageform.

Abschliessend sei noch erwähnt, dass es noch eine interessante Verbindung von Revolut zu P2P Krediten gibt. Britische Revolut Nutzer können in der App einen Kredit beantragen. Dieser wird von Anlegern der britischen P2P Kreditplattform Lending Works finanziert.