Sieht so aus als ob Smava.de* heute oder morgen den Meilenstein 3 Mio. Euro vergebene Kredite erreichen wird (gerade jetzt sind es 2,957 Mio.). Zudem dürfte der Juli der volumensstärkste Monat seit dem Start von Smava werden.

Smava

Negativrekord

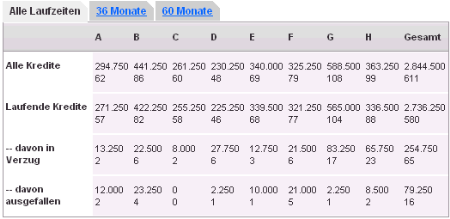

Heute hat Smava die aktuellen Zahlen zu den monatlichen Rückzahlungen der Kredite online gestellt. Leider ist dabei ein negativer Rekord zu verzeichnen. Von den rund 580 Krediten ist für 65 Kredite die monatliche Tilgungsrate nicht pünktlich gezahlt (eingezogen) worden.

(Quelle: Marktplatzstatistiken)

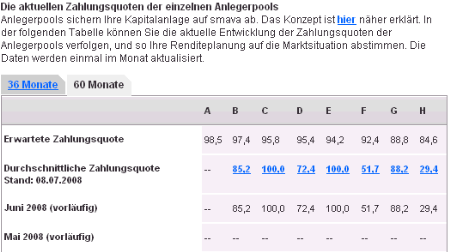

Noch erschrekender ist, dass bei 7 der erst kürzlich eingeführten 60 Monats Kredite die Zahlung der allerersten Rate fehlgeschlagen ist. Daraus resultieren sehr niedrige Quoten in den 60 Monats Anleger-Pools. Die 51,7% im F Pool bedeuten z.B., dass ein Anleger im F-Pool (60 Monate), dessen Kreditnehmer gezahlt hat, trotzdem nur rund die Hälfte der Tilgung erhält, denn die andere Hälfte muss er in den Anleger-Pool als Ausgleich zahlen.

Allerdings besteht noch Hoffnung. Denn in der Vergangenheit wurden viele der zunächst in Verzug geratenen Kredite verspätet nachgezahlt, bevor sie nach 40 Tagen Frist ins Inkasso gegangen werden.

Siehe auch die aktuelle Forums-Diskussion zu den Zahlungsverzügen Juni.

Gedrehte Situation

Während früher Smava* in der Regel zuwenige Kredite im Angebot hatte für zuviele Anleger, ist die Situation seit einigen Wochen genau andersherum. Aktuell gibt es knapp 40 offene Kreditprojekte, aber nur auf wenige Kredite gibt es Gebote. Nur 9 der Top 50 Anleger haben offene Gebote laufen.

Smava hat reagiert und in seinem Partnerprogramm die Prämien für die Anwerbung neuer Anleger im Juli erhöht.

Leitzinserhöhung

Heute hat die EZB den Leitzins von 4 auf 4,25% angehoben. Hat zwar keine direkte Auswirkungen auf Peer-to-peer Kredite (zumindest solange es keine deutschen Anbieter gibt die die Zinshöhe variabel an einen Referenzzins koppeln – so macht es Fynanz in den USA).

Aber indirekt wirkt es sich schon auf das Geschäft von Smava* aus. Denn tendenziell werden durch diese Anhebung Kredite von Banken teuerer. Andererseits kann dies auch dazu führen, dass Anleger bei Geldanlagen wie z.B. Tagesgeldkonto etwas höhere Zinsen angeboten bekommen.

Neue Kredite mit zusätzlicher Information

Für neue Kredite zeigt Smava* als zusätzliche Information ein Zahlungsprofil an.

In der kontextsensitiven Hilfe steht dazu:

Das individuelle Zahlungsprofil zeigt Ihnen, inwieweit der Kreditnehmer in der Vergangenheit seinen Zahlungsverpflichtungen auf smava nachgekommen ist. So wird ersichtlich wieviele Kreditraten aus vorangegangenen smava Krediten pünktlich, wieviele Raten verspätet und wieviele Raten gar nicht bezahlt wurden.

Bis zur Auszahlung des ersten smava Kredites liegen noch keine Zahlungsinformationen über den Kreditnehmer vor. Solange wird das Zahlungsprofil als „Neu“ gekennzeichnet.

Rückschlüsse auf den aktuellen Zahlungsstatus werden dadurch zwar im Gegensatz zu bisher prinzipiell möglich, in der Praxis aber vermutlich nicht eineindeutig möglich, da

- das Zahlungsprofil anscheinend in Bezug zum Kreditnehmer und nicht zum einzelnen Kredit steht. Ein Kreditnehmer kann mehrere Kredite haben und ggf. ist nicht erkennbar welcher davon verspätet ist

- der Eintritt des Zahlungsverzuges zwar erkennbar ist, die Nachzahlung aber nicht, bzw. nur indirekt dadurch das der Kredit nicht nach der 40 Tage Frist ins Inkasso ging.

Diplomarbeiten zum Thema P2P-Kredite

P2P-Kredite (bzw. peer-to-peer Kredite oder social lending) bieten sich als innovatives und interessantes Thema für eine Seminararbeit, Diplomarbeit oder Doktorarbeit z.B. in BWL an.

Folgerichtig bekomme ich gelegentlich Anfragen, ob ich mit Antworten zu einigen Fragen oder mit Informationen helfen kann.

Gerne! Ich verfüge über jede Menge Daten und Informationen sowohl zu Smava als auch zu internationalen Plattformen wie Prosper, Zopa, Lendingclub oder Boober.

Ich erwarte lediglich ein Exemplar der fertigen Arbeit als Lektüre.

Gastbeitrag im Smava Blog

Smava.de hat seit kurzem einen Unternehmensblog. Auf Einladung von Smava habe ich einen Gastbeitrag zum Thema „Worauf sollten Anleger bei der Auswahl der Kredite achten“ geschrieben.

In den USA bestehen der Lendingclub Blog und der Prosper Blog überwiegend aus Gastbeiträgen. Während ersterer aber beliebige Themen rund um persönliche Finanzen abdeckt geht es im Prosper Blog nur um Beiträge, die auch in Verbindung mit Prosper stehen, was mir besser gefällt.

Ich hoffe, dass im Smava Blog auch mal Mitarbeiter sich zu Releaseplanung und einigen Hintergründen bei den Abläufen äußern.

Gedankenspiele zur Umschuldung einzelner Kredite

Ausgangslage: Bei Smava.de* weisen die Anleger-Pools sehr unterschiedliche Zahlungsquoten auf. Während die Pools A, B und F eher belastet sind, stehen C, D, E, G und H derzeit noch ganz gut da. Aus bereits finanzierten A, B und F-Kredite können Anleger nicht vorzeitig aussteigen für den Rest der Laufzeit – noch bis zu 36 Monate. Zwar ist die Rendite sicher immer noch positiv, aber könnten sie aussteigen so könnten Sie das Geld in anderen Bonitätsstufen mit (zumindest derzeit) höheren Renditen reinvestieren.

Bonitäten von Kreditnehmern ändern sich schnell über die Zeit, wie mehrere Beispiele von Kreditnehmern zeigten die Folgekreditprojekte online gestellt hatten.

Gedankenspiel: Ein Anleger eines F-Kredites könnte über das Smava Nachrichtensystem seinen Kreditnehmer anschreiben und ihm eine Umschuldung zu einem geringfügig geringeren Nominalzinssatz anbieten. Das könnte dann für beide Seiten interessant sein, wenn der Kreditnehmer jetzt in Bonität D oder E eingestuft ist. Falls er in Bonität G ist, könnte es funktionieren, falls der erste F-Kredit hohe Zinsen hatte.