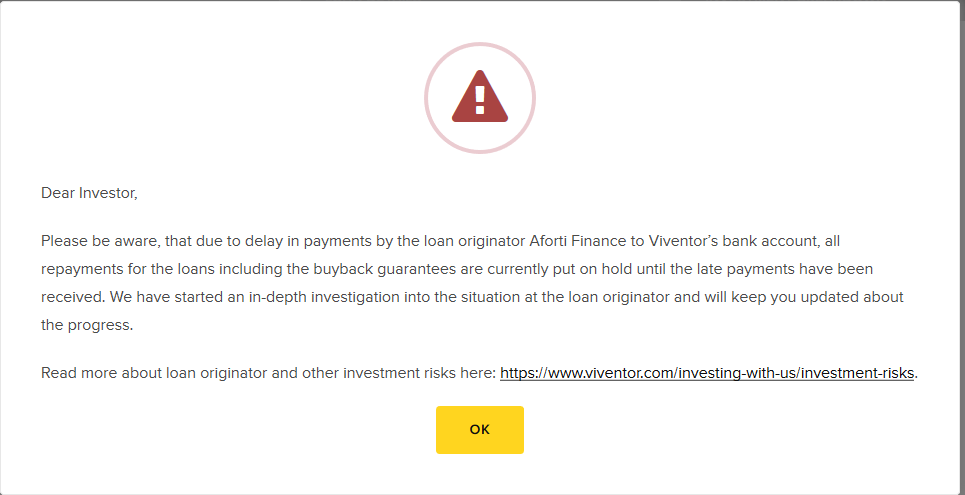

Diese Woche gab es zwei Vorfälle, die die Performance auf den Plattformen Viventor*, Grupeer* und Mintos* beeinträchtigen. Seit Dienstag wird auf Viventor folgender Warnhinweis angezeigt (sichtbar nur wenn der Anleger auf einen der betroffenen Kredite klickt).

(Screenshot von Viventor.com)

Als Reaktion darauf haben Anleger eine größere Anzahl Aforti Finance und Aforti Factor Kredite mit anfangs 5 bis 9% Abschlag, später bis zu 15% Abschlag auf dem Zweitmarkt angeboten. Zu einem Zeitpunkt waren sogar Abschläge bis zu 35% im Angebot.

Auf Anfrage teilte der Viventor CEO Andrius Bolsaitis P2P-Kredite.com mit:

According to information that we have now, they have some cash management issues, we are in discussions with them and hope to resolve the situation soon. I will be personally meeting with their managers tomorrow in Warsaw and will have more updates then.

Update 15:02 Uhr: Mintos* scheint Aforti Kredite vom Zweitmarkthandel ausgeschlossen zu haben. Ich hatte Mintos heute morgen für eine Stellungnahme angefragt.

Update 15:52 Uhr: Antwort des Mintos CEO auf meine Anfrage

Hi Claus,

Thank you for your email.Aforti is overdue on passing to Mintos payments which Aforti has received from borrowers and payment for buybacks. Thus, we are suspending repayments and buybacks. We are meeting Aforti tomorrow in Warsaw and will update investors accordingly. Below excerpt from communication to all investors:

Mintos has suspended automatic repayments and buybacks for loans originated by Aforti Finance on our marketplace (EUR and PLN).

The decision was made based on Aforti Finance’s overdue transfers of borrower’s payments to the Mintos marketplace.In order to protect the interests of our investors, all loans issued by Aforti Finance have been removed from the primary and secondary markets of the Mintos marketplace. This means you cannot buy or sell Aforti Finance loans, effective immediately until further notice.

Update 17:02 Uhr: Stellungnahme der Aforti Holding:

Dear Sir,

In response to the questions regarding the message released by Viventor, we would like to inform you following.

We are currently at the stage of closing cooperation with the Viventor platform, what has been announced to Viventor. Situation suggested by Viventor is a result of change in Aforti Finance S.A business strategy. Our decision is determined by technical difficulties in cooperation with Viventor platform. Also cause most workload has to be done manually, our operational risk increased significantly. This is what we want to avoid, cause AFORTI business model and operational procedures are going rather in the direction of using API to automatize processes and to minimize human errors.

It’s also worth to add, that we have not been using Viventor platform for new loans for about two last months, as a result of mentioned above decision. Of course Viventor receives daily financial transfers, so we do not see any reason for such a message.

Due to the fact that for tomorrow (Thursday, August the 8th ) we have scheduled a meeting with the Viventor, we believe all misunderstandings will be clarified.

Update 8. Aug.: Debitum Networks* teilt mit, dass Anleger auf Debitum nicht betroffen seien, da alle Aforti Finance Kredite bereits am 25. Juli zurückgekauft wurden.

Update 9. Aug.: von Mintos

Update 9. Aug.: von Viventor

As previously announced the meeting with Aforti took place in Warsaw. The parties found a solution with regard to the technical issues. We consider the solution satisfactory for both sides and expect all issues to be resolved during next week.

Update 12. Aug.: Mintos sagt nun sie hätten bereits im Januar 2019 eine Vereinbarung mit Aforti getroffen, nach der Aforti keine neuen Kredite mehr im Primärmarkt einstellte. Bleibt die Frage, warum die Anleger erst jetzt von dieser Vereinbarung erfahren, und nicht bereits im Januar 2019?

Unser Team trifft sich heute erneut mit Aforti Finance in Warschau, Polen, um die Details der in der vergangenen Woche besprochenen Lösung für Aforti Finance zur Weiterleitung von Kreditrückzahlungen an uns zur Verteilung an Investoren weiter auszuarbeiten.

Wir streben an, die nächste detailliertere Meldung morgen zu veröffentlichen.

Bis dahin danken wir Ihnen für Ihre Geduld, die Fragen an unser Investor-Service-Team und die Kommentare auf dem Blog und den Social-Media-Kanälen. Wir bereiten uns darauf vor, Antworten zu geben, sobald wir die Wiederaufnahme der Zahlungen, welche zur Zeit die höchste Priorität hat, eingeleitet haben.

Wir möchten auch daran erinnern, dass Aforti Finance seit Januar 2019 keine Kredite auf dem Primärmarkt von Mintos platziert hat. Es handelte sich um eine gemeinsame Vereinbarung mit Aforti Finance nach einer schwächer als erwarteten Kreditperformance und IT-System-Problemen. Aforti Finance hat die Bedienung der Kredite seitdem fortgesetzt und das gesamte ausstehende Kreditportfolio von Aforti auf dem Marktplatz Mintos ist von 5,7 Mio. EUR am 31. Dezember 2018 auf aktuell 2,2 Mio. EUR am 12. August 2019 gesunken. Angesichts negativer Tendenz am polnischen Verbriefungs- und Anleihemarkt sowie unserer Due Diligence-Einblicke in die Änderungen der internen Regelungen des Unternehmens haben wir durch die Herabstufung von Aforti auf C+ im März 2019 Vorkehrungen getroffen.

In dieser Phase werden wir weiterhin mit Aforti Finance zusammenarbeiten, um die Bedienung der Kredite fortzusetzen und die Rückzahlungen der Kreditnehmer an die Investoren auf dem Mintos-Marktplatz so schnell wie möglich weiterzuleiten. …

Update 14. Aug.: Mintos teilt mit, dass die Aforti Rückzahlungen wieder aufgenommen werden. Der Zweitmarkthandel mit Aforti krediten bleibt suspendiert. Bei Viventor berichten mehrere Anleger auch über eingehende Aforti Zahlungen.

Bereits am Montag kam es bei Grupeer zu Problemen, nachdem bekannt wurde, dass die litauische Zentralbank Satchelpay suspendiert hatte (Quelle). Satchelpay war eine der zwei Einzahlungsmethoden von Grupeer. Erst ab Dienstag instruierte Grupeer Anleger die alternative Einzahlungsmöglichkeit über die Baltic International Bank zu nutzen. Grupeer will zudem noch diese Woche weitere Einazhlungsmöglichkeiten schaffen.

Auf meine Frage was denn der Status von Geldern sei die kurz vor bzw. am Tag der Suspendierung noch auf das Satchelpay Konto von Anlegern eingezahlt wurden, teilte mir mein Grupeer Kontakt mit:

At the moment we are in contact with the bank and have received the information that all transferred funds will be returned to the account of the sender. However, we cannot provide you with the exact terms.

More detailed information will follow.

Hoffentlich werden beide Vorfälle zur Zufriedenheit der Anleger gelöst. In beiden Vorfällen ist die Kommunikation zu den Anlegern aus meiner Sicht verbesserungsfähig.