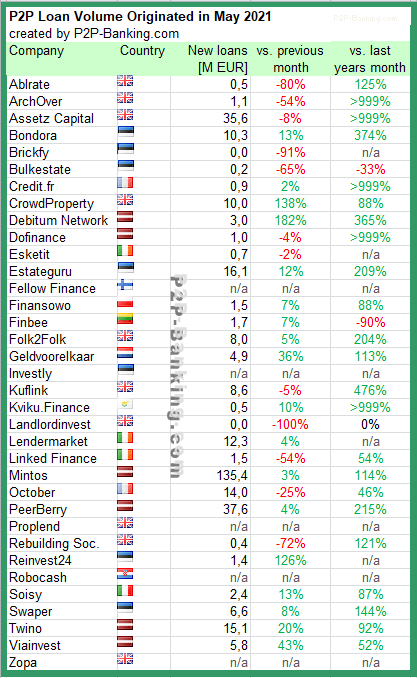

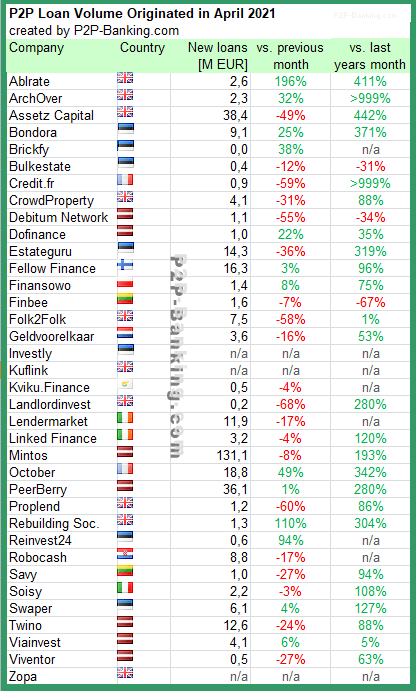

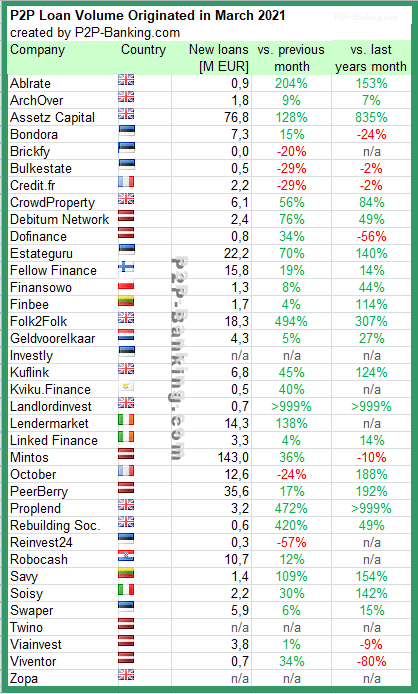

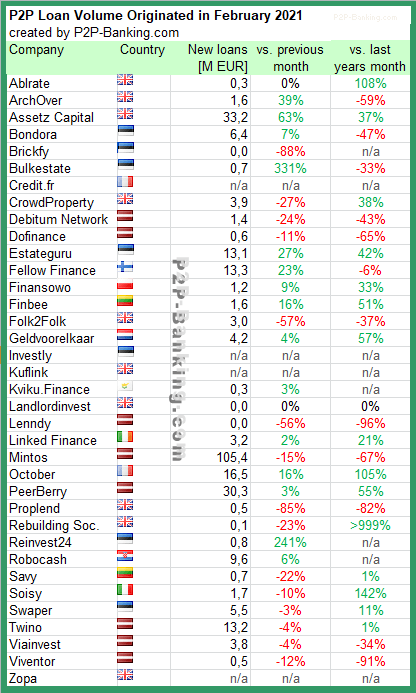

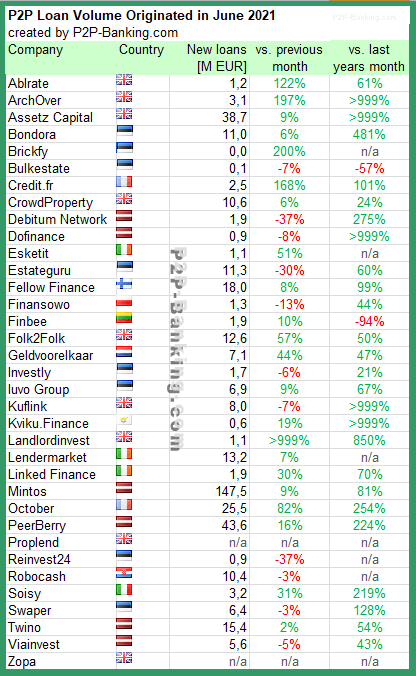

Ich erhebe einmal monatlich die Neukreditvolumen von P2P Kredit Marktplätzen, da mir das einen guten Überblick erlaubt, wohin der Markt sich bewegt. Natürlich führt die Betrachtung einzelner Monate zu starken Schwankungen, aber ich mache das nun schon seit mehreren Jahren und finde es über die Zeit sehr aufschlussreich.

Wie gut zu sehen ist, verzeichnen fast alle Plattformen ein deutliches Wachstum gegenüber dem Vormonat. Weniger aussagekräftig ist der Jahresvergleich, da im Juni 2020 viele Plattformen noch stark von dem Einbruch durch die Corona Pandemie geprägt waren. Für die nächsten 1-2 Monate gehe ich wegen der geringeren Kreditnachfrage in den Sommermonaten aber nicht von weiterem Wachstum aus.

Wer weitergehende Parameter als nur das Volumen vergleichen will, findet hier einen interaktiven Vergleich der P2P Kredit Anbieter.

Tabelle: Statistiken Neukreditvolumen P2P Kredite im Juni 2021. Quelle: eigene Recherchen

Kreditvolumina wurden aus der lokalen Währung in Euro konvertiert um einen Vergleich zu erleichtern. Einzelne Zahlen sind Schätzungen.

Links zu den in der Tabelle aufgeführten Plattformen: Ablrate*, Archover*, Assetz Capital*, Bondora*, Brickfy*. Bulkestate*, Credit.fr*, Crowdproperty*, Debitum Network*, Dofinance*, Esketit*, Estateguru*, Fellow Finance*, Finansowo*, Finbee*, Folk2Folk*, Geldvoorelkaar*, Growly*, Investly*, Iuvo Group*, Kuflink*, Kviku.Finance*, Landlordinvest*, Lendermarket*, Linked Finance*, Mintos*, October*, Peerberry*, Proplend*, Ratesetter*, Reinvest24*, Robocash*, Soisy*, Sourced*, Swaper*, Twino*, Viainvest*

Aktuelle News aus den letzten Wochen:

- Die Verzögerungen und Probleme die Viventor* den Anlegern zumutet reissen nicht ab. Mehr dazu im Viventor (Unter-)Forum.

- Reinvest24* ist weiter auf Expansionskurs und hat das erste Immobilienprojekt in Deutschland auf die Plattform gebracht.

- Bei Axiafunder* gibt es aktuell gleich zwei neue Finanzierungsangebote.

- Neofinance* hat den Mindestanlagebetrag pro Kredit von 10 auf 20 EUR (bzw. 50 EUR) erhöht.

- Bondster* hat einen Zweitmarkt eröffnet. Kredite im Inkasso kann man nicht verkaufen. Auf- und Abschläge sind möglich. Die Gebühr für den Verkauf beträgt 0,5%