Gestern hatte ich ja bereits über meine Erfahrungen als Anleger bei Auxmoney berichtet.

Heute möchte ich besonders die Aspekte vergleichen bei denen sich Smava* und Auxmoney* unterscheiden.

Anmeldung

Bei Smava ist ein Post-Ident Verfahren durchzuführen. Bei Auxmoney ist dies als Anleger nicht erforderlich – allerdings muss dort eine Kreditkarte angegeben werden.

Mindestanlage

Bei Smava 250 Euro je Gebot, bei Auxmoney 50 Euro.

Maximale Anlage

Bei Smava Gesamtanlagebetrag maximal 100.000 Euro je Anleger, bei Auxmoney max. 1.500 Euro je Monat

Sicherungssystem bei Kreditausfällen

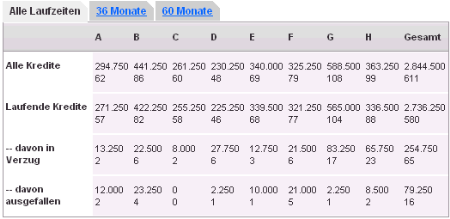

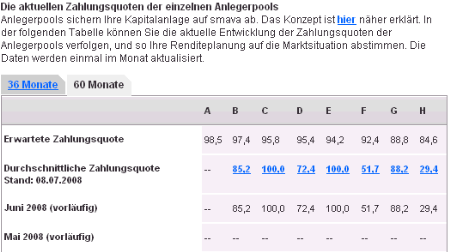

Bei Smava durch „Anleger-Pools“ (Auswirkungen von Ausfällen werden über Kreditgeber einer Bonität und Laufzeit gestreut) – bei Auxmoney keins.

Laufzeiten der Kredite

Bei Smava 36 oder 60 Monate. Bei Auxmoney 12, 24, 36 Monate.

Gebotsverfahren, Zinssätze

Die Kreditprojekte sind auf beiden Plattformen 14 Tage online. Ist bei Smava der Kredit vollständig finanziert, endet die Gebotsphase. Bei Auxmoney läuft bei voller Finanzierung das Projekt trotzdem weiter, Anleger können weiter investieren, indem sie einen geringeren Zinssatz für den Kredit bieten.

Fragen

Über das interne Nachrichtensystem können Anlegern Kreditnehmern sowohl bei Smava als auch bei Auxmoney Fragen zur Beschreibung ihrer Kredite stellen. Bei Auxmoney kann der Kreditnehmer optional die Frage und die Antwort öffentlich machen, so dass alle sie als Erläuterung zum Kredit sehen können (in der Praxis scheint das aber eher selten genutzt zu werden).

Bonitätsprüfung

Bei Smava für jedes Projekt – nur Projekte mit Schufa Bonität H werden zugelassen. Bei Auxmoney kann jeder, also auch mit negativer Schufa – ein Kreditprojekt veröffentlichen. Die Anzeige von Bonität und Bankbeurteilung kann durch den Kreditnehmer optional – gegen Aufpreis beantragt werden. Achtung: Auch die Identifizierung via Post-Ident ist für die Kreditnehmer bei Auxmoney optional.

Kontoaufladung

Bei Smava müssen Anleger im Voraus ein Guthaben auf ein unverzinstes Konto überweisen um bieten zu können. Bei Auxmoney ist dies nicht erforderlich, die Aufforderung zur Überweisung erfolgt erst, wenn der Kredit zustande gekommen ist – allerdings muss diese dann schnell binnen 7 Tagen erfolgt; verpasst der Anleger den Termin, dann zieht Auxmoney den Betrag von der Kreditkarte ein (3% transaktionsgebühr)

Teilfinanzierung

Bei beiden Plattformen ab 50% des Kreditbetrags möglich. Bei Smava wird dann der teilfinanzierte Betrag ausbezahlt. Bei Auxmoney wird – wenn ich es richtig verstanden habe – der benötigte Restbetrag durch die SWK Bank finanziert.

Gebühren für Anleger

Bei Smava* keine. Bei Auxmoney* 0,083% des Anlagebetrags pro Monat. Außerdem 3% Transaktionsgebühr bei Kreditkartenzahlung.

Inkassoverfahren

Verfahren und Quoten sind bei Smava genau beschrieben. Bei Auxmoney habe ich nur einen Hinweis in den AGB gefunden, dass sich Auxmoney vorbehält ein Inkassounternehmen einzuschalten (oder ich habe es übersehen).