Heute ist der neue P2P Kreditmarktplatz Crosslend* gestartet. Die Firma mit Sitz in Berlin startet gleich in 3 Märkten Deutschland, Spanien und Großbritannien. In den ersten beiden Märkten führt Crosslend Anleger in private Kredite und Kreditnehmer zusammen, in Großbritannien ist Crosslend nur für Anleger geöffnet.

Gegründet wurde Crosslend von Oliver Schimek, Daniel Schlotter (beide zuvor bei Kreditech) und Marie Louise Seelig (ehemals Skrill). Bereits vor dem Start konnte Crosslend in einer Finanzierungsrunde Kapital für das Wachstum des Marktplatzes aufnehmen. Investoren sind u.a. von Lakestar und Atlantic Internet.

Crosslend bedient sich einer in Luxemburg gegründeten Firma (Crosslend Securities SA), die die vergebenen Kredite durch Schuldverschreibungen verbrieft. Für jeden Kredit wird eine Serie von ‚Notes‘ mit einer Stückelung von 25 Euro begeben, die dann von den Anlegern erworben werden können.

Zahlt ein Kreditnehmer seine Raten, dann zahlt die Crosslend Securities SA entsprechende Zinsen und Tilgungen an die Inhaber der Notes.

Diese Konstruktion ermöglicht es Crosslend, als erster deutsche P2P Kredit Service einen Zweitmarkt anzubieten. Dieser soll in den nächsten Monaten eingeführt werden.

Um anzulegen eröffnen Anleger im ersten Schritt ein Konto bei der Partnerbank von Crosslend, der biw Bank. Dabei können sie sich entweder direkt online mit einer Webcam über ein Videoverifikationssystems identifizieren oder das herkömmliche Postident-Verfahren nutzen. Anschließend wird Geld auf das Konto überwiesen und der Anleger kann wählen in welche Kredite er investieren möchte.

Das Mindestgebot pro Kredit sind 25 Euro. Crosslend berechnet Anlegern eine Gebühr (Ausgabeaufschlag) von 1%.

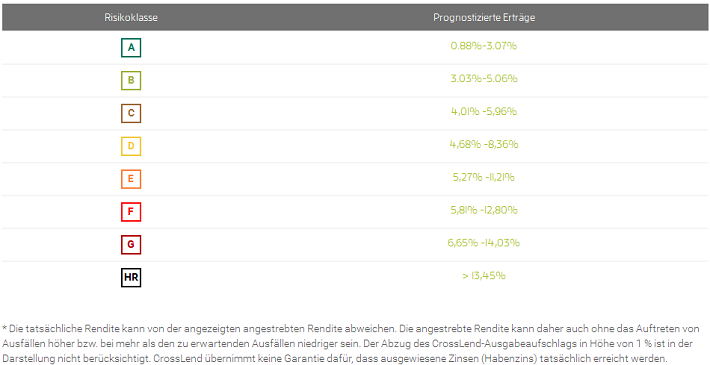

Zinshöhe und Gebühren für Kreditnehmer sind gestaffelt nach bonitätsabhängiger Risikoklasse (A-G und HR), die Effektivzinsen liegen zwischen ca 3,5% und 17%. Kredite sind für Laufzeiten von 6 bis 60 Monaten und Kreditbeträge von 1.500 bis 30.000 Euro möglich. Bei manchen (gekennzeichneten) Kreditanträgen hat Crosslend die angegebenen Einkommen durch Nachweise geprüft.

Prognostizierte angestrebte Rendite laut Crosslend Webseite

Eine weitere Innovation von Crosslend ist, dass Anleger über eine API Zugriff bekommen werden. Damit ist es professionellen Anlegern möglich, verfügbare Kredite abzurufen und zu analysieren und ihre Anlage zu automatisieren.

Ich habe das Management vor einigen Wochen in Berlin getroffen und auch mit einigen Mitarbeitern gesprochen. Mein Eindruck war, dass Crosslend* alle Aspekte gut durchdacht hat und mit dem kommenden Zweitmarkt und der API innovative Elemente in den deutschen P2P Kredite Markt einführt.

Im P2P Kredite Forum gibt es ein neues Crosslend Forum, auf dem sich Anleger mit Fragen und Antworten austauschen.

Crosslend Team – im Vordergrund in der Mitte die drei Gründer