Seit Oktober 2012 investiere ich in P2P Kredite bei Bondora* und berichte darüber. Bondora vergibt Kredite von privat an private Kreditnehmer in Estland, Spanien und Finnland. Bis heute habe ich schrittweise 14.000 Euro eingezahlt und angelegt. Inzwischen habe ich mir bereits 14.709 Euro wieder ausgezahlt. Da ich in der Zwischenzeit die Zinsen und Tilgungen reinvestiert hatte, habe ich trotzdem noch 9.180 Euro in laufenden Krediten investiert. Mein letzter deutschprachiger Erfahrungsbericht ist schon etwas länger her.

Mein aktueller Kreditbestand verteilt sich auf 5.684 Euro current (grün), 476 Euro overdue (gelb) und 3.019 Euro die mindestens 60 Tage overdue sind (rot). Das Ganze ist in Relation zu sehen zu Krediten im Wert von 10.361 Euro, die vollständig abbezahlt wurden. Zudem habe zeitweilig viel mit Krediten gehandelt, also laufende Kredite verkauft. Da ich gerade eine Auszahlung vorgenommen habe ist der Bargeldbestand im Moment null.

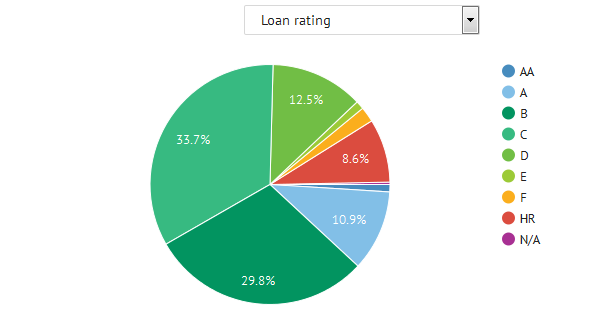

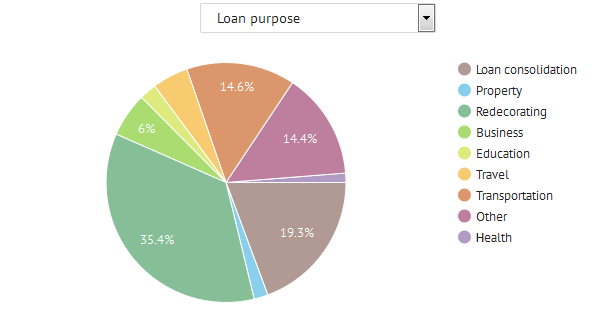

Meine aktuelle Portfolioverteilung nach Parametern:

Renditeberechnung

Bondora zeigt mir aktuelle eine Rendite von 23,5% und weist aus, dass ich Platz 55 aller Anlager, die mindestens 10.000 Euro über mehr als 36 Monate investiert haben, innehabe. Bei meinen eigenen Berechnungen komme ich auf 20,1% Rendite (unter der Annahme 30% Verlust auf 60+ Kredite und 15% Verlust auf overdues). Selbst wenn ich für ein Szenario mit einem Totalverlust aller gelben und roten Kredite eine Renditeberechnung mit XIRR durchführe, komme ich noch auf 15,6% Rendite. Natürlich jeweils vor Steuern.

Zu beachten ist aber, dass ich zu einer Zeit angefangen habe, als das Zinsniveau auf Bondora sehr viel höher war als heute. Bei einem Start heute wären diese Ergebnisse nicht zu erreichen.

Aktuelle Entwicklungen

Die vielen Umstellungen bei Bondora führen zu einer großen Menge an Fragen und auch Verwirrung bei den Anlegern. Aktuelles Beispiel sind die ‚write-offs‘ zu denen es endlose Diskussionen gibt und trotzdem sind viel Anleger mit den Erklärungen unzufrieden. Dennoch schaffte Bondora im August mit 2,7 Mio. Euro Neukreditvolumen einen Rekordmonat.

Auch Andreas (Bandit55555) ‚Meine Bondora Übersicht nach 3 Jahren Geldanlage‚ und Martin (Oktaeder) ‚3 years of Bondora investing‚ und ‚Bondora was änderte sich in einem halben Jahr‚ haben kürzlich über den Stand ihres Portfolios berichtet. Die stehen beide im Ranking auf Positionen weit vor mir – allerdings erwartet Oktaeder eine etwas niedrigere Rendite als ich.

Wie entwickelt sich ihr Bondora Portfolio? Posten Sie Ihre neuesten Erfahrungen im Bondora Forum auf P2P-Kredite.com.

Abbildung: Bondora Statistik für mein Portfolio