Ratesetter, der Name steht für eine der Top 3 P2P Kreditmarktplätze in UK. Doch diese ist für Ausländer ohne Wohnsitz in UK nicht geöffnet. Unlängst erwähnte ein Anleger im P2P Kredite Forum, dass im Gegensatz dazu Ratesetter Australien sehr wohl für Anleger ohne dortigen Wohnsitz offen ist, auch wenn das werbetechnisch nicht groß propagiert wird und die Anmeldung schon ein paar Schritte erfordert (die beschreibe ich unten).

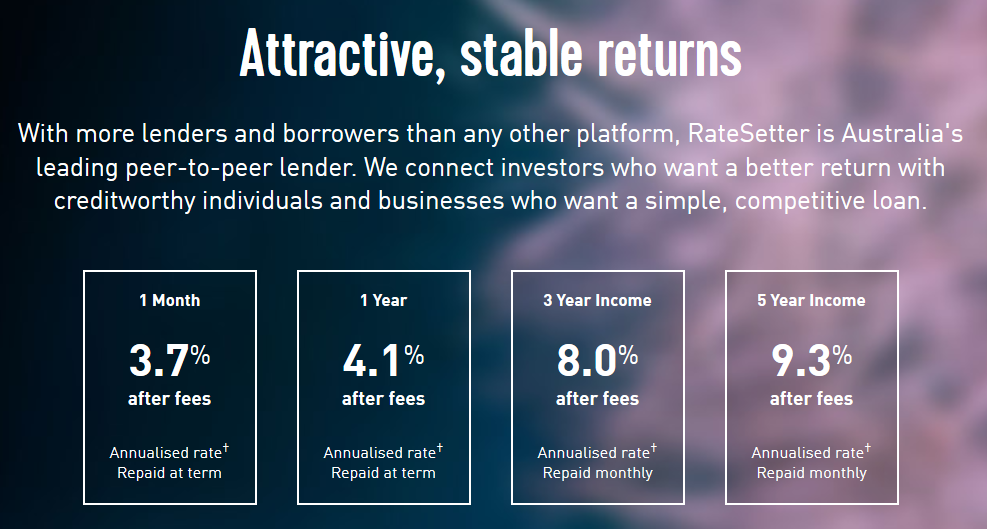

Ratesetter Australien wird nicht von derselben Firma wie Ratesetter UK betrieben, bietet aber vergleichbare Produkte und beruht auf derselben technologischen Plattform. Vergeben werden Konsumentenkredite und Anleger können in Laufzeiten von einem Monat, einem Jahr, 3 Jahren oder 5 Jahren wählen.

Hmm, Australien ist soweit weg. Warum sollte ich mein Geld auf einer P2P Kreditplattform dort anlegen. Ganz einfach. Das Zinsniveau ist sehr hoch. Während es bei Ratesetter UK z.B. nur ca. 6% für 5 Jahre gibt, gibt es bei Ratesetter Australien aktuell bis zu 9,3% für 5 Jahre (Annuitätendarlehen mit monatlicher Tilgung und Zinszahlung). Und das ist nach Gebühren.

Ein weiterer wichtiger Vorteil ist der Provisionfund. Das ist ein Kapitalstock der verwendet wird, um Ausfälle auszugleichen. Das ist keine Versicherung oder Garantie, aber im Moment liegen da stattliche 10,6 Mio. Australische Dollar drin. Und seit 2014 hat der Provisionfund ohne Ausnahme jeden Ausfall gezahlt. Ein solcher Kapitalstock stellt m.E. eine deutlich bessere Sicherheit dar als eine Rückkaufgarantie/Buyback guarantee anderer Anbieter, die lediglich ein Versprechen ist.

Vorteile

- sehr etablierter Anbieter

- hohe Zinsen (die gezeigten Zinsen sind nach Abzug der Ratesetter Gebühren)

- keine Ausfälle seit 2014 für Anleger dank Provision Fund

- umfangreiche Statistiken (Loanbook Download)

Nachteile

- relativ umständliche/aufwändige Anmeldung (unten steht genau wie es geht)

- kein Zweitmarkt, wer also für 5 Jahre investiert sollte das Geld nicht vorher brauchen!

- 10% withholding Tax für Deutsche (was für Schweiz, Österreich und andere Länder gibt kann man hier finden – nach Aussage von Ratesetter je nach Land entweder 0% oder 10%)

- sehr volatiler Wechselkurs

- Hinwechseln kostet bis zu 0,35% Wechselgebühr (siehe Beschreibung unten); Zurückwechseln kostet 0,45% Wechselgebühr

Mein Fazit

Lohnt nur für Anleger die einen großen Betrag sehr langfristig investieren wollen. Für kurze Anlagehorizonte ist das m.E. nicht sinnvoll.

Wechselkursentwicklung in den letzten 3 Jahren (Quelle)

Anleitung zur Anmeldung und Einzahlung Schritt für Schritt

Das Ganze ist etwas mehr Aufwand als sonst, also am besten erst einmal ganz durchlesen und entscheiden, ob das okay klingt, statt direkt loszulegen.

1. Schritt: Bei Ratesetter Registrierung anstossen

Über diesen Link anmelden* und die ersten 5 Anleger haben die Chance auf einen Bonus von $75 AUD – Bedingungen unten*

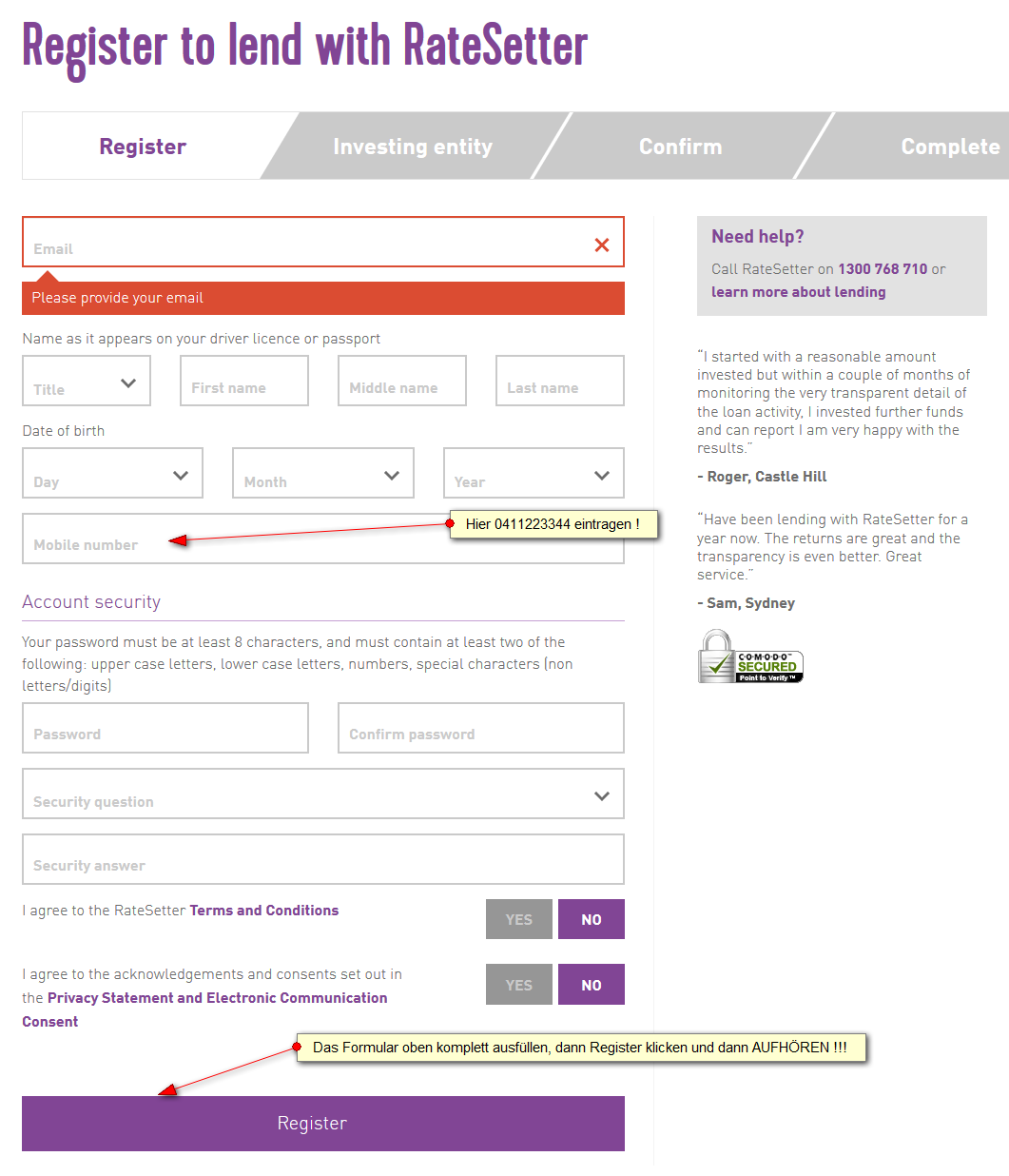

Da kommt dann eine Begüßungswebsite, dort „Register Now“ klicken und es kommt diese Seite:

Richtig gesehen, dann aufhören, die Registrierung auf der Website nicht fortsetzen, da diese nur für australische Anleger funktioniert

2. Schritt Registrierung weiterverfolgen

Nach ein paar Minuten kam ein automatisches Bestätigungsemail, das ich meiner Registrierung bitte abschließen sollte. Ich habe dann NICHT auf den Link in der Email geklickt, sondern im Emailprogramm auf Antworten geklickt und geschrieben dass ich ein resident of Germany sei und gerne anlegern möchte und dass ich ein australisches Bankkonto habe. Sie mögen mir bitte die weiteren Schritte erläutern.

3. Schritt Australisches Bankkonto

WTF? Klingt aber schlimmer als es ist. Wer schon ein Transferwise* Konto hat kann mit ein paar Klicks kostenlos ein Transferwise Borderless Konto in australischer Währung anlegen. Man hat dann eine australische Kontonummer mit einem australischen BSB Code. Wer noch kein Transferwise* hat, die Eröffnung ist kostenlos, Verifikation dauert aber etwas.

Das australische Transferwisekonto dient dann als Referenzkonto und wird in Schritt 5 ins Formular eingetragen.

EUR in AUD wechseln kostet bei Transferwise 0,35% (wie ich die Gebühr sparen konnte scheibe ich unten). Später AUD zurück in EUR kostet aktuell 0,45% Gebühr.

4. Schritt Beglaubigte Kopie des Personalausweises

So, während ich noch auf die Antwort von Ratesetter auf mein Email aus 2. wartete, hab ich mir schon mal eine beglaubigte Kopie des Personalausweises besorgt. Macht die Stadt/Gemeinde. Hat in meinem Fall 3,50 EUR gekostet, ist aber je nach Gemeinde/Bundesland unterschiedlich. Darauf achten, dass der Stempel auf der selben Seite ist wie die Fotokopie, denn das muss später gescannt werden.

5. Schritt Vervollständigen der Registrierung

Inzwischen ist die Antwortemail vom Ratesetter Support da. Die sind super freundlich, aber es dauert immer wegen der unterschiedlichen Zeitzonen. Ratesetter schickt einen Link zu einem Webformular, dass ich ausfüllen sollte und die Aufforderung beglaubigte Kopien zu schicken. Ich fülle das Webformular aus (‚-‚ für das SWIFT Feld) und antworte Ihnen per Email, dass auf meiner beglaubigten Kopie des Persos, die ich anhänge meine Adresse ja schon auf der Rückseite steht, so das ein weiterer Adressnachweis nicht notwendig ist.

6. Schritt Registrierung komplett

Zeitzonenbedingt wieder einen Werktag später erhalte ich die Nachricht, dass die Registrierung abgeschlossen ist

7. Einzahlen

Nun noch im Transferwise Account Euros in AUD wechseln und aus Transferwise (australische Währung) eine Überweisung für die Einzahlung machen. Die Zieldaten sind im Ratesetter Login unter Transfer funds in > Transfer by Bank Transfer > Other

Beim Wechseln sparen

Die oben genannten 0,35% Transferwise Wechselgebühr für EUR > AUD kann der Anleger sparen wenn er ein kostenloses Revolut* Account nutzt und dort wochentags kostenlos EUR in AUD wechselt und diese dann zum Transferwise Australien Account überweist (oder direkt zum Einzahlkonto von Ratesetter).

Eine detaillierte Beschreibung wie das Anlegen bei Ratesetter Australien funktioniert würde diesen eh schon sehr langen Artikel sprengen. Wer sich aber vor der Registrierung schonmal damit auseinandersetzen möchte kann diesen sehr gut gemachten Guide lesen.

Ich werde mein Geld in die Kredite mit 5 jähriger Laufzeit investieren und damit experimentieren, dass man Offerten über der Market Rate machen kann. Updates wie es läuft werde ich sicher hier im Blog oder im Forum veröffentlichen.

*$75 AUD Cashback Bonus für die ersten 5 Anleger, die sich über diesen Link bis zum 16.09.2018 anmelden und mindestens $2000 AUD anlegen im 3 oder 5 Jahre Laufzeit Segment. Genaue Bedingungen auf der Website. Um die Frist bis zum 16.09. zu erfüllen muß m.E. relativ zügig losgelegt werden, da wie gesagt die Schritte zur Registrierung und Einzahlung etwas Zeit in Anspruch nehmen.