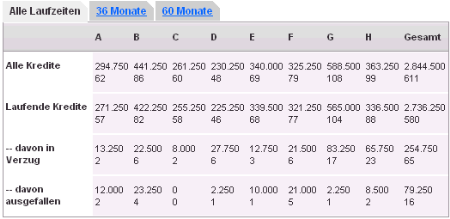

Heute hat Smava die aktuellen Zahlen zu den monatlichen Rückzahlungen der Kredite online gestellt. Leider ist dabei ein negativer Rekord zu verzeichnen. Von den rund 580 Krediten ist für 65 Kredite die monatliche Tilgungsrate nicht pünktlich gezahlt (eingezogen) worden.

(Quelle: Marktplatzstatistiken)

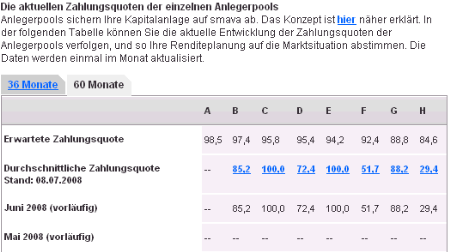

Noch erschrekender ist, dass bei 7 der erst kürzlich eingeführten 60 Monats Kredite die Zahlung der allerersten Rate fehlgeschlagen ist. Daraus resultieren sehr niedrige Quoten in den 60 Monats Anleger-Pools. Die 51,7% im F Pool bedeuten z.B., dass ein Anleger im F-Pool (60 Monate), dessen Kreditnehmer gezahlt hat, trotzdem nur rund die Hälfte der Tilgung erhält, denn die andere Hälfte muss er in den Anleger-Pool als Ausgleich zahlen.

Allerdings besteht noch Hoffnung. Denn in der Vergangenheit wurden viele der zunächst in Verzug geratenen Kredite verspätet nachgezahlt, bevor sie nach 40 Tagen Frist ins Inkasso gegangen werden.

Siehe auch die aktuelle Forums-Diskussion zu den Zahlungsverzügen Juni.