Vor gut einem Jahr habe ich angefangen Geld über MyC4* an Kleinunternehmer in Afrika zu verleihen. Zeit einmal Bilanz der bisherigen Erfahrungen zu ziehen.

Vor gut einem Jahr habe ich angefangen Geld über MyC4* an Kleinunternehmer in Afrika zu verleihen. Zeit einmal Bilanz der bisherigen Erfahrungen zu ziehen.

Im großen und Ganzen bin ich mit MyC4 zufrieden. Der Geldtransfer klappte mehrfach ohne größere Probleme (einmal nachfragen/nachhaken), es standen immer genügend Kredite für den Invest zur Auswahl. Für die Auswahl, in welchen Kredit ich investiere, nutze ich u.a. diese Übersichtsseite. Die Zinsen sind (bisher) ausreichend hoch, um trotz der Risiken (im Mai kam noch das Wechselkursrisiko dazu) eine vernünftige Rendite zu ermöglichen. Lediglich die Übersichtlichkeit zum Status der eigenen Geldanlagen lässt etwas zu wünschen übrig. Zwar ist auf Einzelkreditebene der Status jederzeit ersichtlich, es ist aber etwas schwierig einen Gesamtüberblick über den Zahlungsstatus des Portfolios zu gewinnen.

Wie hoch ist die Rendite?

Nun das ist aus mehreren Gründen schwer zu sagen. Zum einen habe ich das Geld in Etappen angelegt, zum anderen ist das Ausfallrisiko (insbesondere der Kredite die in Verzug sind) schwer in Euro zu beziffern (MyC4 selbst geht davon aus, dass es langfristig maximal 2 bis 3 Prozent Zahlungsausfälle gibt).

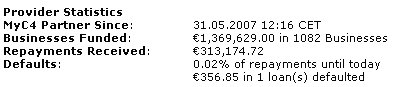

Hilfweise, daher folgende Überschlagsrechnung mit Zahlen aus meinem MyC4 Account (siehe Screenshot):

Eingezahlt von rund 12-13 Monaten: 1.506,94 Euro

Derzeitiges Guthaben: 9,09 Euro available + 124,62 Euro pending bids + 1.491,93 Euro Outstanding principal = 1.625,24 Euro

Da der Zeitraum ziemlich genau ein Jahr ist, entspricht die Rendite ca. 7,9%.

Das ist u.a. deshalb deutlich unter dem durchschnittlichen Zinssatz von 13,8%, den mir MyC4 für meinen Account angibt, weil es

Im Archiv finden Sie alle Beiträge zu MyC4.