Dies ist ein Gastartikel von Michael Eberl

Mein Name ist Michael Eberl und ich beschäftige mich seit Anfang 2017 mit dem Thema P2P und bin seit Januar 2018 Investor bei Mintos*. In diesem Artikel möchte ich mein Vorgehen beim Bewerten und Auswahl der einzelnen Mintos Anbieter beschreiben.

Jedem Investor sollte klar sein, dass es sich bei P2P Lending um eine hochriskante Investmentform handelt, vergleichbar mit Junk-Bonds. Besonders bei Krediten mit Buyback-Garantie ist die Auswahl der Darlehensgeber wichtig, da hier die Gefahr des Kreditausfalls nicht vom Kreditnehmer, sondern gebündelt vom Kreditgeber abhängt. Mit einer guten Diversifikation und der Selektion von stabilen Kreditgebern kann man dieses Risiko aber etwas reduzieren.

Der Sinn dieses Artikels ist es nicht, eine Liste mit den „besten“ und „schlechtesten“ Anbietern zu präsentieren, sondern dem Leser eine Anregung zu geben, wie er nach seinen Bedürfnissen Kreditgeber bewerten und auswählen kann.

Meine Beurteilung basiert sowohl auf den von Mintos zur Verfügung gestellten Informationen als auch den Webseiten und Geschäftsberichten der einzelnen Unternehmen. Daneben fließt noch meine eigene Erfahrung und die Meinungen Anderer (u.a. aus dem P2P-Kredite.com Forum) ein.

Mein prinzipielles Vorgehen ist, dass sobald ein neuer Kreditgeber Mintos beitritt, ich überprüfe, ob der Anbieter meinen Anforderungen entspricht und sollte das Risiko im Einklang mit den angebotenen Zinsen sein, nehme ich diesen in meinen Auto Invest auf. Regelmäßig überprüfe ich, ob es Änderungen bei den Anbietern (z.B. aktuelle Bilanzen) oder Zinsen gibt und passe entsprechend meinen Auto Invest an.

Grob habe ich meine Kriterien in zwei Gruppen eingeteilt, Hardfacts und Softfacts.

Die Hardfacts beziehen sich zum größten Teil auf den Geschäftsbericht des Unternehmens:

1) Liegt ein (aktueller/vollständiger) Geschäftsbericht vor?

Für Unternehmen, denen ich mein Geld anvertrauen soll, möchte ich mindestens einen vollständigen und bestenfalls aktuellen Geschäftsbericht sehen. Positiv werte ich auch auditierte Geschäftsberichte. Ein gutes Beispiel hierfür ist Banknote, der Bericht für 2018 lag im Februar vor und wurde im April auditiert. Ein Negativbeispiel ist hingegen Sebo.md, obwohl seit Januar 2018 auf Mintos gelistet, liegt bisher nur eine Präsentation mit einem Auszug aus der Bilanz 2017 mit einem groben Überblick über die Vermögenswerte vor.

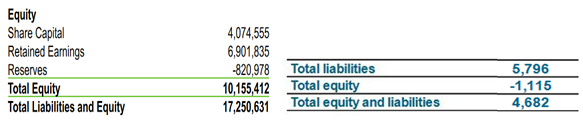

2) Eigenkapital

Eine hohe Eigenkapitalquote (Verhältnis Eigenkapital zu Gesamtkapital) ist notwendig, um größere Ausfälle bei den Kreditnehmern abfedern zu können. Außerdem muss Fremdkapital häufig teuer finanziert werden und schmälert dadurch den Gewinn des Unternehmens. Ein positives Beispiel hierfür wäre zum Beispiel Kredit Pintar, die in Ihrem letzten Geschäftsbericht Eigenkapital in Höhe von 10 Millionen USD und eine Eigenkapital-Quote in Höhe von knapp 60% ausweisen. Ein negatives Beispiel ist Peachy, welches seit 9 Jahren als Unternehmen tätig ist und ein negatives Eigenkapital in Höhe von 1,1 Millionen Pfund ausweist.

Viele Eigenkapitalwerte muss man aber auch mit Vorsicht genießen, besonders bei reinen Powerpoint Präsentationen ohne entsprechende Bilanz inklusive Auditierung. Bei Dinero zum Beispiel rechnet man die Nachrangdarlehen ohne weitere Informationen zum Eigenkapital dazu und kommt somit auf hervorragende 86% Eigenkapitalquote. Rechtlich ist das nicht verboten, man kann aber leider nicht erkennen wie hoch die Quote für das „echte“ Eigenkapital ist und wie die Bedingungen für die Nachrangdarlehen aussehen. Hier ist also Vorsicht und Wachsamkeit geboten!

Ausschnitt aus Kredit Pintar Bilanz 2018 (links) und Peachy Bilanz 2018 (rechts)

3) Gewinn/Verlust

Um die Wirtschaftlichkeit eines Unternehmens zu bewerten, ist die Betrachtung der Gewinn und Verlustrechnung unerlässlich. Positiv zu werten sind ein hoher Gewinn im Verhältnis zu den ausgegebenen Krediten und eine Steigerung des Gewinnes/Verringerung des Verlustes im Vergleich zum vorherigen Jahr. Bei der Bewertung des Gewinns sollte aber auch beachtet werden, ob es sich um ein junges Unternehmen mit starker Expansion (z.B. Akulaku) handelt. Dabei kann die GuV Rechnung bisher noch keine gute Aussage über die Wirtschaftlichkeit geben, da viel Geld in Werbung und die Expansion in neue Länder gesteckt wird. Hier muss der potenzielle Investor eben die anderen Faktoren besser beachten (z.B. macht das Geschäftsmodell überhaupt Sinn?).

Ausschnitt aus der GuV Rechnung von Iute Group

4) Group Guarantee

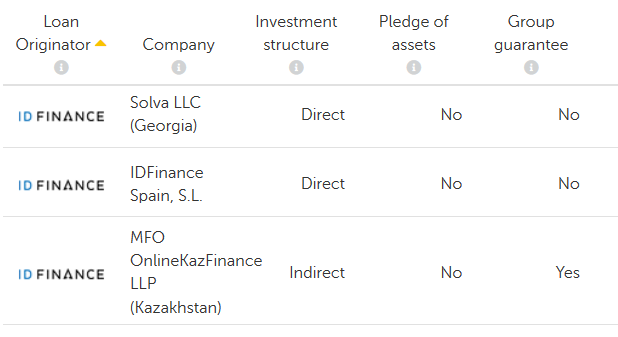

Bei den größeren Anbietern auf Mintos wird teilweise eine „group guarantee“ angeboten. Dabei haftet, vereinfacht gesagt, die übergeordnete Firma im Falle einer Insolvenz des Tochterunternehmens. Eine solche Garantie ist nach der Bilanz der Holding zu bewerten, sollte der Mutterkonzern finanziell stabil aufgestellt ist, ist diese Garantie sehr positiv zu werten (zum Beispiel „MOGO“ UCO LLC, die armenische Tochter des Mogo Konzerns). Bei GetBucks ist die finanzielle Lage der Holding nicht gut, dadurch kann auch die Gruppen Garantie nicht positiv für die einzelnen Tochterunternehmen gewertet werden. Leider ist die Vergabe der Gruppen Garantie bei Mintos sehr uneinheitlich, bei ID Finance, Mozipo und AASA besitzen nur einzelne Tochterunternehmen eine solche Garantie. Mogo bietet jetzt für alle Tochterunternehmen eine Konzerngarantie an (Siehe Beitrag). Man kann nur hoffen, dass die anderen Unternehmen sich diesem Beispiel und Ihre Garantievergabe vereinheitlichen.

Konzerngarantien bei ID Finance