Dies ist ein Gastartikel von Michael Eberl

Mein Name ist Michael Eberl und ich beschäftige mich seit Anfang 2017 mit dem Thema P2P und bin seit Januar 2018 Investor bei Mintos*. In diesem Artikel möchte ich mein Vorgehen beim Bewerten und Auswahl der einzelnen Mintos Anbieter beschreiben.

Jedem Investor sollte klar sein, dass es sich bei P2P Lending um eine hochriskante Investmentform handelt, vergleichbar mit Junk-Bonds. Besonders bei Krediten mit Buyback-Garantie ist die Auswahl der Darlehensgeber wichtig, da hier die Gefahr des Kreditausfalls nicht vom Kreditnehmer, sondern gebündelt vom Kreditgeber abhängt. Mit einer guten Diversifikation und der Selektion von stabilen Kreditgebern kann man dieses Risiko aber etwas reduzieren.

Der Sinn dieses Artikels ist es nicht, eine Liste mit den „besten“ und „schlechtesten“ Anbietern zu präsentieren, sondern dem Leser eine Anregung zu geben, wie er nach seinen Bedürfnissen Kreditgeber bewerten und auswählen kann.

Meine Beurteilung basiert sowohl auf den von Mintos zur Verfügung gestellten Informationen als auch den Webseiten und Geschäftsberichten der einzelnen Unternehmen. Daneben fließt noch meine eigene Erfahrung und die Meinungen Anderer (u.a. aus dem P2P-Kredite.com Forum) ein.

Mein prinzipielles Vorgehen ist, dass sobald ein neuer Kreditgeber Mintos beitritt, ich überprüfe, ob der Anbieter meinen Anforderungen entspricht und sollte das Risiko im Einklang mit den angebotenen Zinsen sein, nehme ich diesen in meinen Auto Invest auf. Regelmäßig überprüfe ich, ob es Änderungen bei den Anbietern (z.B. aktuelle Bilanzen) oder Zinsen gibt und passe entsprechend meinen Auto Invest an.

Grob habe ich meine Kriterien in zwei Gruppen eingeteilt, Hardfacts und Softfacts.

Die Hardfacts beziehen sich zum größten Teil auf den Geschäftsbericht des Unternehmens:

1) Liegt ein (aktueller/vollständiger) Geschäftsbericht vor?

Für Unternehmen, denen ich mein Geld anvertrauen soll, möchte ich mindestens einen vollständigen und bestenfalls aktuellen Geschäftsbericht sehen. Positiv werte ich auch auditierte Geschäftsberichte. Ein gutes Beispiel hierfür ist Banknote, der Bericht für 2018 lag im Februar vor und wurde im April auditiert. Ein Negativbeispiel ist hingegen Sebo.md, obwohl seit Januar 2018 auf Mintos gelistet, liegt bisher nur eine Präsentation mit einem Auszug aus der Bilanz 2017 mit einem groben Überblick über die Vermögenswerte vor.

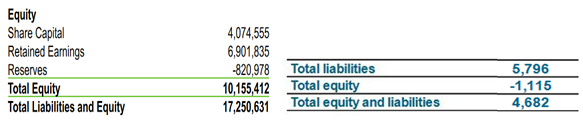

2) Eigenkapital

Eine hohe Eigenkapitalquote (Verhältnis Eigenkapital zu Gesamtkapital) ist notwendig, um größere Ausfälle bei den Kreditnehmern abfedern zu können. Außerdem muss Fremdkapital häufig teuer finanziert werden und schmälert dadurch den Gewinn des Unternehmens. Ein positives Beispiel hierfür wäre zum Beispiel Kredit Pintar, die in Ihrem letzten Geschäftsbericht Eigenkapital in Höhe von 10 Millionen USD und eine Eigenkapital-Quote in Höhe von knapp 60% ausweisen. Ein negatives Beispiel ist Peachy, welches seit 9 Jahren als Unternehmen tätig ist und ein negatives Eigenkapital in Höhe von 1,1 Millionen Pfund ausweist.

Viele Eigenkapitalwerte muss man aber auch mit Vorsicht genießen, besonders bei reinen Powerpoint Präsentationen ohne entsprechende Bilanz inklusive Auditierung. Bei Dinero zum Beispiel rechnet man die Nachrangdarlehen ohne weitere Informationen zum Eigenkapital dazu und kommt somit auf hervorragende 86% Eigenkapitalquote. Rechtlich ist das nicht verboten, man kann aber leider nicht erkennen wie hoch die Quote für das „echte“ Eigenkapital ist und wie die Bedingungen für die Nachrangdarlehen aussehen. Hier ist also Vorsicht und Wachsamkeit geboten!

Ausschnitt aus Kredit Pintar Bilanz 2018 (links) und Peachy Bilanz 2018 (rechts)

3) Gewinn/Verlust

Um die Wirtschaftlichkeit eines Unternehmens zu bewerten, ist die Betrachtung der Gewinn und Verlustrechnung unerlässlich. Positiv zu werten sind ein hoher Gewinn im Verhältnis zu den ausgegebenen Krediten und eine Steigerung des Gewinnes/Verringerung des Verlustes im Vergleich zum vorherigen Jahr. Bei der Bewertung des Gewinns sollte aber auch beachtet werden, ob es sich um ein junges Unternehmen mit starker Expansion (z.B. Akulaku) handelt. Dabei kann die GuV Rechnung bisher noch keine gute Aussage über die Wirtschaftlichkeit geben, da viel Geld in Werbung und die Expansion in neue Länder gesteckt wird. Hier muss der potenzielle Investor eben die anderen Faktoren besser beachten (z.B. macht das Geschäftsmodell überhaupt Sinn?).

Ausschnitt aus der GuV Rechnung von Iute Group

4) Group Guarantee

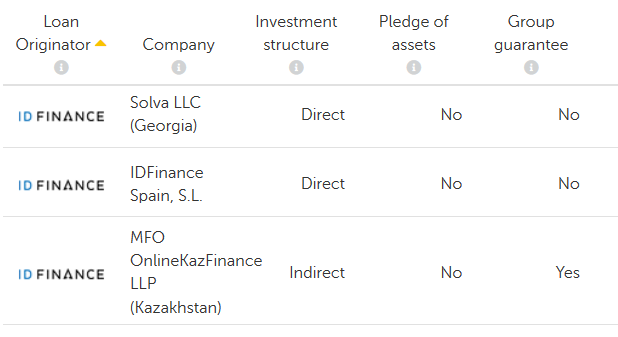

Bei den größeren Anbietern auf Mintos wird teilweise eine „group guarantee“ angeboten. Dabei haftet, vereinfacht gesagt, die übergeordnete Firma im Falle einer Insolvenz des Tochterunternehmens. Eine solche Garantie ist nach der Bilanz der Holding zu bewerten, sollte der Mutterkonzern finanziell stabil aufgestellt ist, ist diese Garantie sehr positiv zu werten (zum Beispiel „MOGO“ UCO LLC, die armenische Tochter des Mogo Konzerns). Bei GetBucks ist die finanzielle Lage der Holding nicht gut, dadurch kann auch die Gruppen Garantie nicht positiv für die einzelnen Tochterunternehmen gewertet werden. Leider ist die Vergabe der Gruppen Garantie bei Mintos sehr uneinheitlich, bei ID Finance, Mozipo und AASA besitzen nur einzelne Tochterunternehmen eine solche Garantie. Mogo bietet jetzt für alle Tochterunternehmen eine Konzerngarantie an (Siehe Beitrag). Man kann nur hoffen, dass die anderen Unternehmen sich diesem Beispiel und Ihre Garantievergabe vereinheitlichen.

Konzerngarantien bei ID Finance

Kommen wir nun zu den Softfacts:

1) Geschäftsmodell

Bei meiner Bewertung sehe ich mir auch immer die Art der vergebenen Kredite an. Einerseits gibt es Kredite mit kurzer Laufzeit und hohen Zinsen, bei denen der Kunde innerhalb von maximal einem Monat sowohl den geliehenen Betrag als auch die Zinsen in Höhe von teilweise bis zu 1000% p.a. bezahlen muss. Diese Kredite sind meiner Meinung nach nicht nur moralisch fragwürdig, sondern auch sehr risikoreich, da sich die Kreditnehmer durch die hohe Zinslast und die bestehende prekäre finanzielle Situation schon sehr nah am Bankrott befinden. Die aktuell dafür gebotenen Zinsen spiegeln meiner Meinung nach, das Risiko nicht unbedingt wider.

Des Weiteren sollte man besonders bei kurzläufigen Krediten auch die (maximale) Kreditsumme, die ein Kreditnehmer ohne große Prüfung beantragen kann, beachtet werden. Ungeachtet anderer Faktoren (Anbieter-, Währungs- oder Länderrisiko) halte ich einen Kredit bei Dinero.ua, der bis 78% eines monatlichen Durchschnittslohns in der Ukraine beträgt für riskanter als ein vergleichbares Angebot von Peachy in UK mit nur maximal 36% eines monatlichen Durchschnittslohn.

Langfristige Kredite mit einer geringeren Zinsrate, ermöglichen es dem Kreditnehmer den Kredit über längere Zeit abzubezahlen und verhindern häufig so einen Zahlungsausfall. Bei der Amortisierungsmethode sind die partiellen, endfälligen und „Nur Zinsen“ Kredite risikoreicher, da viele Kreditnehmer es schaffen die kleinen Kreditraten am Anfang zu bezahlen, die große Endrate aber nicht. Auch erschwert diese Methode eine genaue Aussage über die aktuelle Qualität der Kredite im Portfolio, da erst zum Fälligkeitsdatum finanzielle Engpässe aufgedeckt werden und in den „Überfällig“ Status kommen.

2) Länder

Ein wichtiger, aber für den Laien schwer zu beurteilender, Faktor ist die Bewertung der Länder, in denen der Kreditgeber tätig ist. Änderungen in den lokalen Gesetzen können einem Unternehmen die Grundlage für ihr Geschäftsmodell entziehen. In Lettland zum Beispiel wird aktuell der maximale Zinssatz reduziert, dadurch können Kredite mit kurzer Laufzeit (z.B. von Bino.lv) nicht mehr zu den aktuellen Konditionen angeboten werden. Neben der wirtschaftlichen Lage eines Landes spielt auch die Konkurrenzsituation eine wichtige Rolle. In Polen gibt es eine Vielzahl an Kreditgebern, das verschärft den Druck und reduziert die Gewinnmargen der einzelnen Unternehmen. Ein Anbieter, der in verschiedenen Ländern tätig ist, kann meistens mit diesen Problemen besser umgehen, als ein Unternehmen, welches nur in einem kleinen Land tätig ist.

3) Währung

Die meisten Kredite auf Mintos werden in Euro angeboten, wohingegen die Kredite von den Kreditgebern häufig nicht in Euro vergeben werden. Das Risiko von Währungsschwankungen sollte immer mitberücksichtigt werden, besonders bei Ländern mit einer sehr schwachen Währung (afrikanischer Kontinent, kleinere Länder). Beispielsweise hat sich der Wechselkurs Euro/kasachische Tenge innerhalb der letzten 5 Jahren um ca. 70% erhöht, dies führt zu einer extra Belastung der Unternehmen, die Ihre Kredite in Tenge ausgeben und über Euro-Kredite finanzieren. Teilweise führen Unternehmen kein Hedging durch bzw. in manchen Regionen ist es auch nicht möglich, das erhöht nochmal das Risiko von Zahlungsschwierigkeiten bei starken Währungsschwankungen. Bei GetBucks kann man auch in der Bilanz die hohen Kosten für den Währungstausch bzw. Hedging zur Risikoverringerung sehen, das ist auch ein Grund für die finanzielle Schieflage des Unternehmens.

4) Minderung der nominellen Zinsen

Bei einigen Unternehmen können sich die nominellen Zinsen eines Kredites durch verschiedene Arten teilweise drastisch reduzieren. Ein Beispiel ist ExpressCredit, diese Firma bietet unter anderem kurzläufige Kredite an und hat eine Schonfrist (in dieser Zeit werden keine Zinsen an den Investor bezahlt) von 8 Tagen. Eine Vielzahl der Kredite wird am Ende der Schonfrist zurückgekauft. Ob dies Zufall ist oder bewusst vom Unternehmen gemacht, kann und möchte ich nicht beurteilen. Es führt jedoch dazu, dass sich die Zinsen für den Investor erheblich reduzieren. Eine weitere Reduzierung der nominellen Zinsen erfolgt durch das Ausschließen von „Zinseinnahmen aus verspäteten Zahlungen“. Das fällt Vor allem bei kurzläufigen Krediten ins Gewicht, wie zum Beispiel bei Dinero. Im Extremfall kann es sein, dass der Kredit 30 Tage läuft und dann nach 60 Tagen über den Buyback zurückgekauft wird. Für den Investor bedeutet das, dass er für 30 Tage Zinsen und für 60 Tage keine Zinsen bekommt (ca. 1/3 des nominellen Zinssatzes).

5) Hohe Quote von überfälligen Krediten

Ein hoher Anteil an ausgefallenen Krediten weist häufig darauf hin, dass entweder der Kundenauswahl- und Kreditvergabeprozess nicht richtig funktioniert oder bewusst ein hohes Risiko eingegangen wird und der Anbieter sich erhofft durch extrem hohe Zinsen diese Ausfälle zu kompensieren. Generell wird dadurch das Ausfallrisiko des Kreditgebers erhöht. Bei Buyback-Krediten macht es die Rückkaufmöglichkeit schwieriger zu bewerten, wie viele Kredite tatsächlich ausfallen. Auch werden nicht alle vergebenen Kredite über P2P Plattformen finanziert und erlauben somit nur einen Ausschnitt aus dem kompletten Portfolio. Trotzdem sollte man bei Kreditgebern mit einer hohen Verzugsrate (aktuell z.B. Lime Zain oder LF Tech) besonders vorsichtig und aufmerksam sein.

Meine Meinung zum Mintos Rating/ExploreP2P-Rating

Generell finde ich es gut, dass Mintos* eine Bewertung eingeführt hat, auch deckt sich meine Bewertung häufig mit denen von Mintos (besonders bei den gut bewerteten Unternehmen, B+ bis A). Es wäre aber wünschenswert, genauer zu erfahren, wie Mintos auf die einzelnen Werte kommt. Es ist mir aber unverständlich wie zum Beispiel ein Unternehmen wie Creditstar (gute EK-Quote, breit aufgestellt, Group Guarantee für alle Tochterunternehmen) die gleiche Bewertung erhält wie Peachy (negatives Eigenkapital, Verlust seit Jahren, nur in einem Land tätig). Mit den mir verfügbaren Informationen kann ich die Bewertung nicht nachvollziehen.

Die Idee hinter der Punktebewertung bei Explore2P2 finde ich prinzipiell sehr gut, es erfordert aber sehr viel Arbeit und aktuell ist mir nicht ganz klar, wie sich die Werte zusammensetzen. Außerdem werden leider z.B. für die Tochterunternehmen, für die es keine Konzerngarantie gibt, die Bilanzwerte des Mutterkonzerns zur Bewertung genutzt. Das ist meiner Meinung nach nicht korrekt. Es wurde aber angekündigt, die Werte noch genauer zu erklären, darauf bin ich sehr gespannt! Auch ist es schwer die Unternehmen nur anhand der veröffentlichten Bilanzen zu bewerten, das geht mir persönlich nicht weit genug.

Gerne können beide Bewertungen zum Vergleichen genutzt werden, ich empfehle aber jedem Investor sich selbst ein Bild von den einzelnen Anbietern zu machen.

Ich hoffe ich konnte Ihnen mit meinem Gastbeitrag einen Einblick in meine Art der Bewertung von Kreditgebern auf Mintos geben und Ihnen helfen das Risiko besser einschätzen zu können.

Ich danke Michael für den Beitrag

Vielen Dank Michael, für die gründliche und hilfreiche Analyse.

Sehr schöne Beschreibung deiner Vorgehensweise, vielen Dank. hast du mal daran gedacht, die Ergebnisse deiner Analyse auf einer Website zu veröffentlichen? Wäre super, wenn du deine Erkenntnisse mit Anderen teilen würdest. :)