In Litauen ist der Marktplatz Paskoluklubas* schon seit 2015 am Markt. Seit heute ist er auch für Anleger aus der EU geöffnet. Mit dem Referral Code P2PBANKING gibt es bei Anmeldung 10 Euro Bonus auf die ersten Investments. Auf dem Marktplatz sind Konsumentenkredite von Kreditnehmern aus Litauen. In den letzten 18 Monaten wurden Kredite in Höhe von 5,4 Mio Euro vergeben.

Ich habe auf P2P-Banking gestern ein Interview mit Paskoluklubas veröffentlicht.

Die wesentlichen Rahmenbedingungen:

- Zinshöhe von 6 bis 25%

- Laufzeiten von 3 bis 60 Monaten

- keine Anlegergebühr (Ausnahmen unten)

- Zweitmarkt mit 1% Gebühr

- offen für internationale Anleger aus der EU (noch offen ob auch Anleger aus der Schweiz investieren können)

- Autoinvest

- optionaler Provision Fund

Die Anmeldung

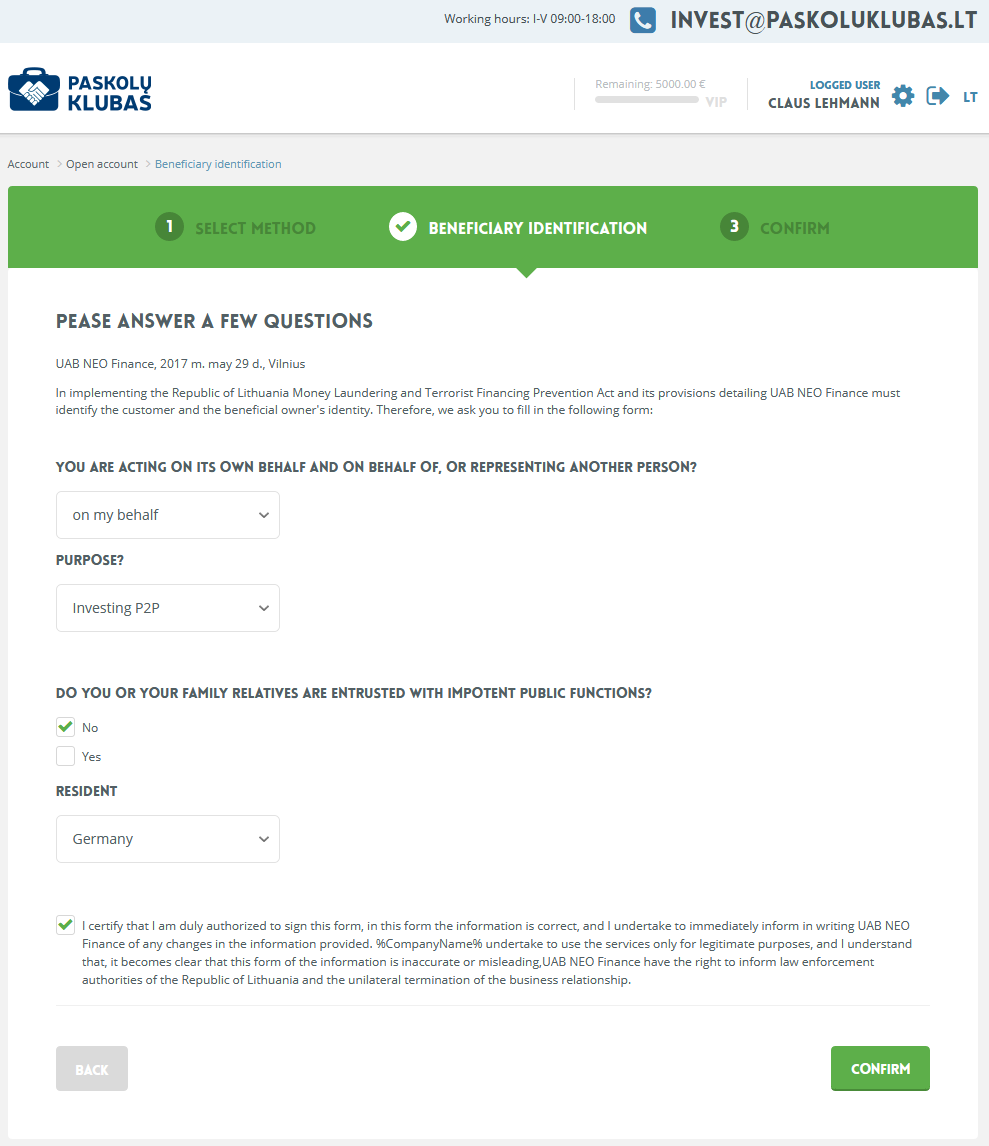

Die Anmeldung hatte ich relativ schnell erledigt. Es sind einige Fragen zu beantworten, eine Handynummer ist erforderlich um per SMS Codes zu empfangen und es wird ein Video Ident via Skype Video Call durchgeführt. Für Letzteres vereinbart der Anleger einen Termin per Email. In dem Videotelefonat habe ich dann meinen Personalausweis vorgezeigt und einige Fragen beantwortet. Klingt jetzt aufwendig, war aber relativ schnell erledigt.

Fragen bei der Anmeldung (Screenshot) – für größere Ansicht klicken

Geld einzahlen

Einzahlungen (unter Account > Money Transfer) sind per direkter SEPA Überweisung möglich, es ist also KEIN Paysera Konto erforderlich.

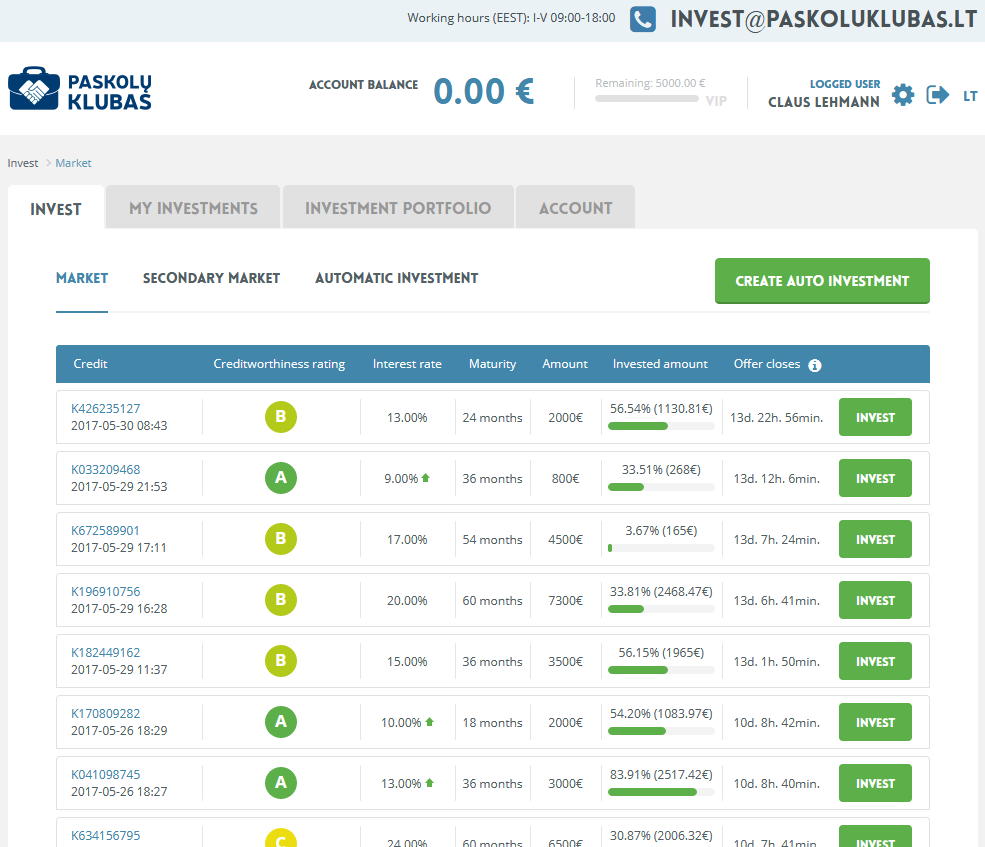

Kreditangebot

Zu jedem Kredit gibt es ziemlich detailierte Angaben (z.B. Alter, Einkommen, Ausbildung, Kredithistorie. Die Kredite sind in die Bonitätsstufen A, B und C eingeordnet.

Ausschnitt Screenshot Erstmarkt – für größere Ansicht klicken

Auf dem Zweitmarkt kann mit Auf- und Abschlägen gehandelt werden. Die Gebühr dort beträgt 1%.

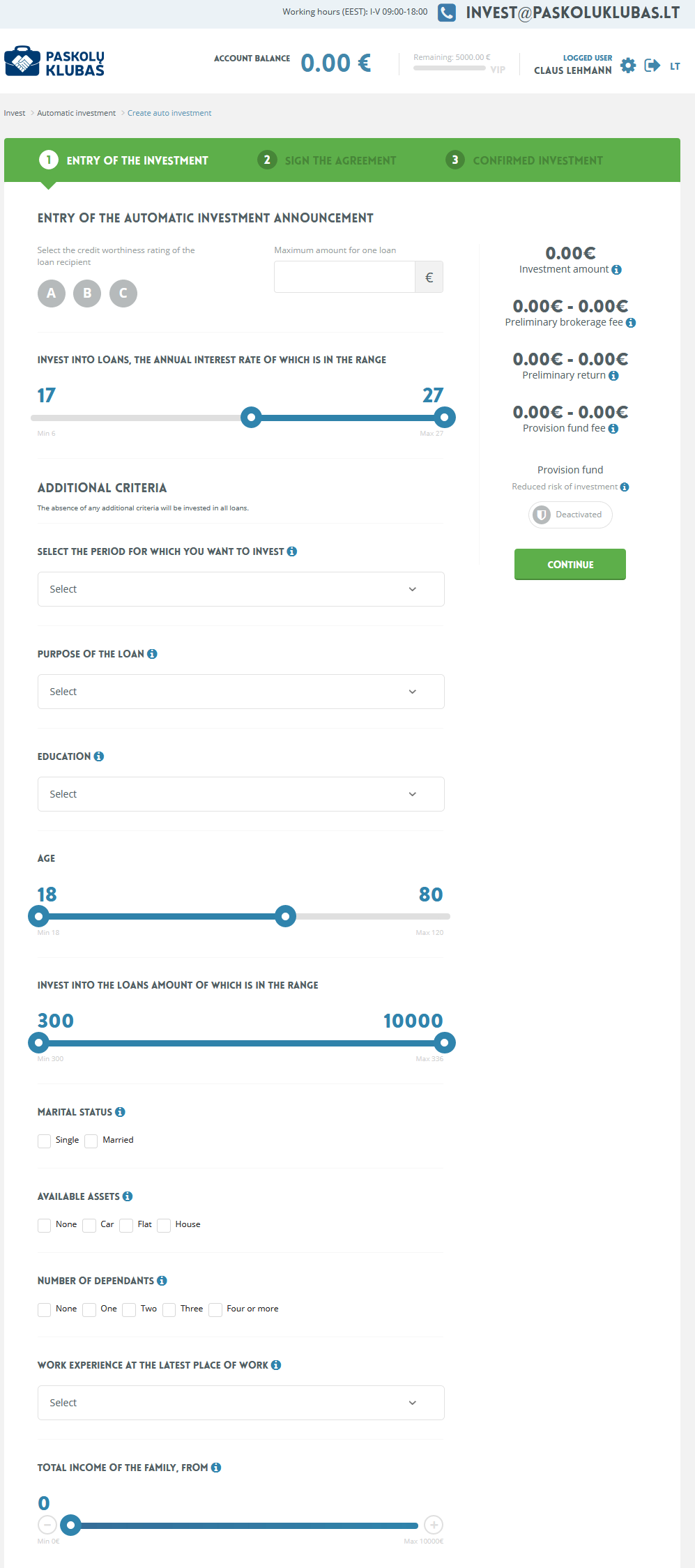

Autoinvest

Es besteht die Wahl entweder manuell zu investieren oder ein ‚Automatic Investment‘ einzurichten. Der Autoinvest bietet folgende Einstellungsmöglichkeiten:

Paskoluklubas Autoinvest (Screenshot) – für größere Anzeige klicken

Provision Fund

Bei Paskoluklubas gibt es einen (optionalen) Provision Fund. In diesem sind laut Plattform derzeit über 100.000 Euro. Gespeist wird er durch Beiträge der Anleger. Beim Invest ist die Entscheidung zu treffen, ob der Kreditanteil durch den Provision Fund abgesichert werden soll. Falls ja, zahlt der Anleger dafür eine Gebühr in Höhe von 0,9% (A), 2,4% (B) bzw. 4,1% (C). Abgesicherte Kreditanteile werden bei Ausfall durch den Provision Fund erstattet. Die Besonderheit ist also, dass der Anleger und nicht der Kreditnehmer in den Fund einzahlt.

In den Einzelkrediten ist zu sehen, ob Gebote mit oder ohne Schutz des Provision Funds abgegeben wurden. Derzeit scheint die Mehrheit der Anleger ohne Provision Fund zu investieren.

Alternativ bietet Paskulu Klubas ein für den Anleger optionales Buyback nicht abgesicherter Anteile mit 50-80% ihres Wertes zum Ausfallzeitpunkt an. Auch hier kann sich der Anleger dagegen entscheiden und das Ergebnis des Inkassos abwarten.

Steuer

Vorsicht: Paskoluklubas behält von internationalen Anlegern 15% Steuer ein. Anleger sollen diese bei der Steuererklärung in ihrem Wohnsitzland verrechnen können. Auch wenn das wirklich geht, ist es etwas zusätzlicher Aufwand. Und wenn es nicht klappen sollte, hat man doppelt Steuern bezahlt. Ich habe mal den Support nach dem genauem Ablauf gefragt.

Insbesondere wegen diesem Punkt habe ich mich zwar angemeldet, aber bisher noch kein Geld angelegt. Wer aktiv ist, möge bitte seine Paskoluklubas Erfahrungen im Forum teilen. Danke.

Zukunft

In dem oben zitierten Interview schildert Remeikis den Plan, Kredite in weiteren Ländern anzubieten.

Ich habe Paskoluklubas in die P2P Kredit Anbieter Datenbank aufgenommen.