Mintos* hat gerade angekündigt in der zweiten Oktoberhälfte den Mintos Risk Score einzuführen. Der Mintos Risk Score wird das System der Mintos Ratings ablösen und soll laut der Mintos Ankündigung die Transparenz und die Bewertungsfähigkeit für die Investoren verbessen.

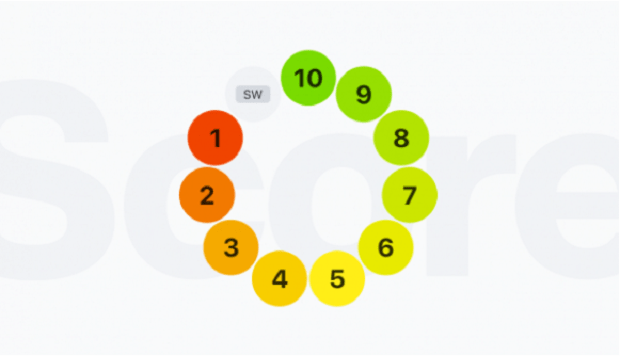

Der neue Mintos Risk scoe hat 10 numerische Stufen (plus ‚SW‘ für ausgefallene Anbahner). In der Anzahl der Abstufungen unterscheidet sich dr Mintos Risk Score somit kaum von den Mintos Ratings, da die Buchstaben ja noch die ‚+‘ und ‚-‚ Stufen hatten.

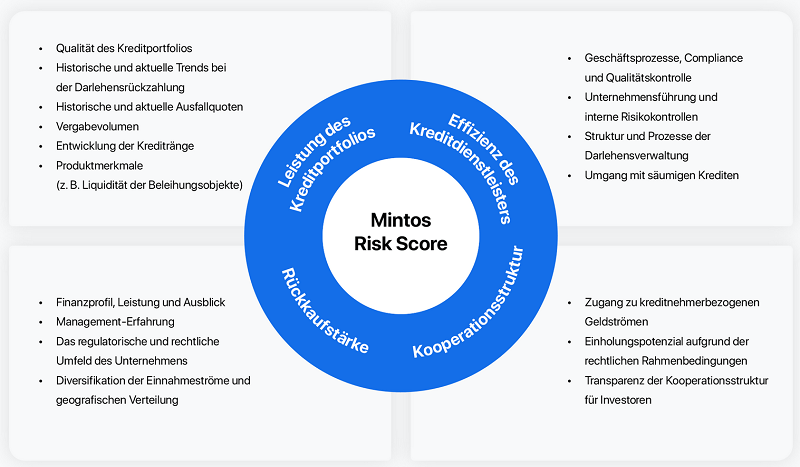

Neu sind die 4 Teilbewertungen des Mintos Risk Scores, diese sind:

- Leistung des Kreditportfolios

- Effiziens des Kreditdienstleisters

- Rückkaufstärke

- Kooperationsstruktur (den engl. Begriff ‚corporate structure‚ hätte Mintos m.E. besser mit Unternehmensstruktur übersetzen sollen, das hätte es besser getroffen)

Wie bei den bisherigen Mintos Ratings werden mit den Mintos Risk Scores die einzelnen Krediunternehmen (bisher auch Darlehensanbahner oder loan originator genannt) bewertet.

Was bringt der neue Mintos Risk Score den Anlegern praktisch?

Neu ist die Granularität der Teilbewertungen. Es wird sich zeigen, ob Anleger daraus wirklich Vorteile für ihre Entscheidungen ziehen können. Ich werde im Forum mal Umfragen starten, wie Anleger diese für ihre Mintos Strategien nutzen. Ansonsten ist das numerische Rating statt den Buchstaben im wesentlichen einfach eine andere Form der Darstellung. Eventuell wollte Mintos sich hier von den Buchstabenratings am Kapitalmarkt differenzieren. Sie schreiben ja auch das der Mintos Risk Score nicht mit z.B. den Fitch Ratings verglichen werden solte.

Letztendlich läuft es darauf hinaus, inwiefern Anleger darauf vertrauen, dass Mintos mit dem Risk Score die Ausfallrisiken trennscharf bewretet. Bisher haben viele Anleger eher auf Drittratings (insb. ExploreP2P) gesetzt, statt sich auf die Mintos Ratings zu verlassen.

Natürlich gewinnen Plattformen i.d.R. über die Zeit Erfahrung schon allein weil sie mehr Daten und vor allem Ausfalldaten haben. Das sollte sich in allmählich besser (trennschärfer) werdenden Ratings wiederspiegeln.

Die Schwierigkeit ein einheitliches Rating für die Mintos Plattform gut zu machen, liegt m.E. darin, dass es sich eben nicht um eine homogone Kreditstruktur (wie auf anderen Plattformen) handelt, sondern um sehr unterschiedliche Kredittypen (Verbraucher-, Firmen-, Immobilienkredite), die weltweit von 60 sehr unterschiedlichen Kreditunternehmen vergeben werden. Es erfolgt als nicht ein Rating über Mio. Einzelkredite, sondern es werden gut 60 Kreditunternehmen geratet. 60 mag nach einer großen Zahl klingen, als Basis für ein Rating ist es aber aus mener Sicht eine sehr kleine Zahl.

Wie gut der neue Mintos Risk Score tatsächlich ist, wird erst in einigen Jahren in der Rückschau objektiv beurteilt werden können.