Ich erhebe einmal monatlich die Neukreditvolumen von P2P Kredite Plattformen, da mir das einen guten Überblick erlaubt, wohin der Markt sich bewegt. Natürlich führt die Betrachtung einzelner Monate zu starken Schwankungen, aber ich mache das nun schon seit mehreren Jahren und finde es über die Zeit sehr aufschlussreich.

Wer weitergehende Parameter als nur das Volumen vergleichen will, findet hier einen interaktiven Vergleich der P2P Kredit Anbieter.

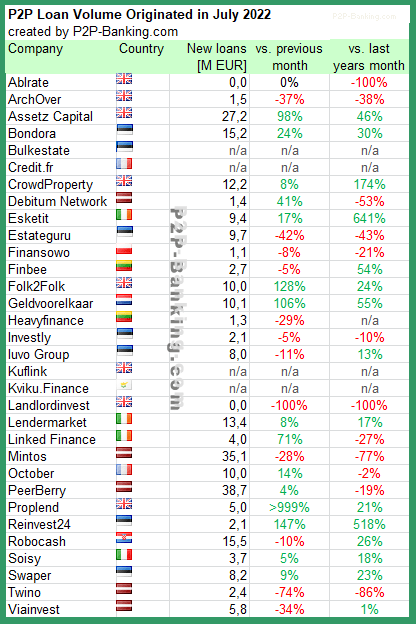

Tabelle: Statistiken Neukreditvolumen P2P Kredite im Juli 2022. Quelle: eigene Recherchen

Kreditvolumina wurden aus der lokalen Währung in Euro konvertiert um einen Vergleich zu erleichtern. Einzelne Zahlen sind Schätzungen.

Links zu den in der Tabelle aufgeführten Plattformen: Ablrate*, Archover*, Assetz Capital*, Bondora*, Bulkestate*, Credit.fr*, Crowdproperty*, Debitum Network*, Esketit*, Estateguru*, Finansowo*, Finbee*, Folk2Folk*, Geldvoorelkaar*, Growly*, Heavyfinance*, Investly*, Iuvo Group*, Kuflink*, Kviku.Finance*, Landlordinvest*, Lendermarket*, Linked Finance*, Mintos* , October*, Peerberry*, Proplend*, Reinvest24*, Robocash*, Soisy*, Swaper*, Twino*, Viainvest*

Aktuelle News aus den letzten Wochen:

- Bei Mintos* läuft es für die Anleger weiterhin nicht rund. Die Kredite von Creditstar und ID Finance wurden „restruktuiert“, also der Zahlungsplan verändert und die Rückzahlungen in die Zukunft verschoben (bis Jahresende) im Gegenzug gegen höhere Zinsen.

- Auch bei Viventor läuft es weiter chaotisch. Zeitweise war der Login nicht möglich, da Viventor anscheinend vergessen hatte die Domainregistrierung zu verlängern. dann konnten sich die Anleger zwar über etwas Geld aus Rückzahlungen der ausgefallenen Aforti Kredite freuen. Wer das nicht mitbekommen hat oder nicht direkt das Geld abgehoben hat, für den könnte gelten wie gewonnen so zerronnen, sobald die unsägliche Account Maintenance Fee von Viventor zuschlägt.

- In UK wurden neue Regulierungs Richtlinien [1,2] von der FCA veröffentlicht. Es wird erwartet, dass diese das geschäft für die Anbieter deutlich aufwändiger und damit kostenintensiver machen. Die erwarteten erhöhten Kosten wurden von Ablrate als ein Grund genannt, die Plattform zu schliessen. Es werden bei Ablrate keine neuen Kredite mehr vergeben, die laufenden Kredite sollen bis zum Ende bedient werden.