Ende 2014 hatte ich das erste Mal Geld bei der britischen P2P Kreditplattform Lendy* (damals noch Saving Stream) eingezahlt und in mit Immobilien besicherte Kredite investiert. Ich hab dann sukzessive immer weiter aufgestockt und zeitweilig war mein größer P2P Invest Lendy*. Fast alle Kredite in die ich investiert hatte, haben einen Zinssatz von 12%. Die Zinsen werden immer zu Monatsanfang gutgeschrieben. Ich hatte schon vor einem Jahr mal auf dem P2P-Banking Blog über meine Erfahrungen mit Lendy geschrieben. Auch danach lief es weiter sehr gut für mich.

Ich habe bis heute noch keinen Kreditausfall im Portfolio. Lediglich die Wechselkursentwicklung lief gegen mich. Während meine Rendite in Pfund etwas über 12% liegt, ist sie bei einer Betrachtung in Euro deutlich niedriger.

Dass ich keine Kreditausfälle habe, heisst aber nicht, dass es sie gar nicht gibt. Im Gegenteil. In den letzten Monaten häuften sich Kredite, die ausgefallen sind. Zur Zeit sind 23 Kredite auf der Plattform im Status „non-performing“. Ein Problem bei Lendy sind die Immobilienbewertungen durch die Sachverständigen. In vielen Fällen zeigte sich, dass bei einem Verkauf der Immobilien sehr viel weniger als der Schätzwert realisiert werden konnte. Lendy beleiht die Objekte bis zu max. 70% des Schätzwertes. In einigen Fällen lag der Erlös aber unter diesem beleihungswert, dass heisst der Erlös aus dem Zwangsverkauf der Sicherheit reichte nicht aus, um die ausstehende Kreditsumme komplett zu tilgen.

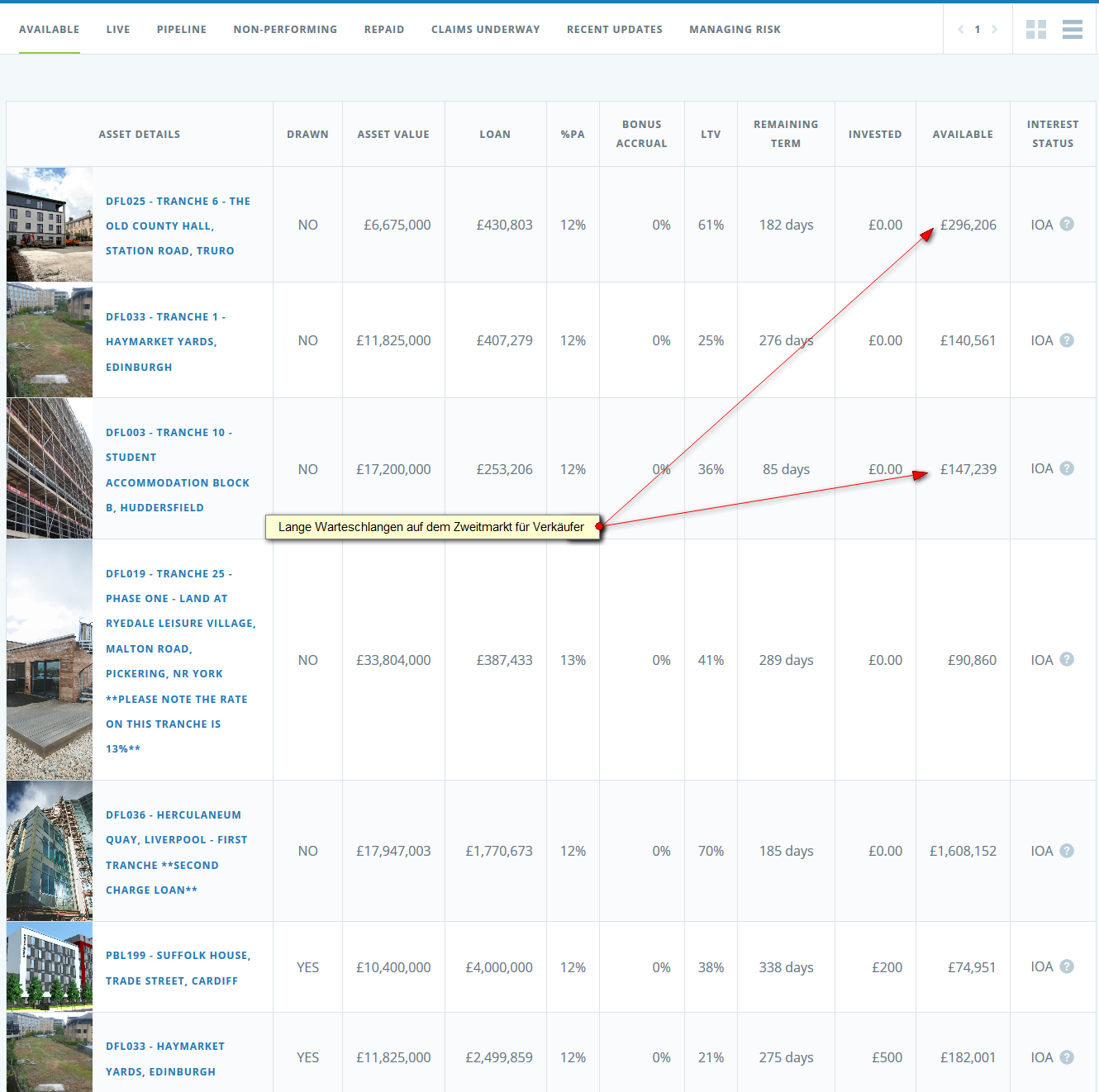

Das führte dazu, dass viele Anleger ihre Anteile auf dem Lendy Zweitmarkt verkaufen wollen. Lendy arbeitet mit einer Warteschlange. Wer einen Kreditanteil anbietet muss warten, bis alle Anteile desselben Kredites, die vorher zum Verkauf angeboten wurden, einen Käufer fanden. Zwar bewegen sich diese Warteschlangen, aber zum Teil eher langsam. Bei unattraktiven Krediten kann es Monate dauern bis sich ein Käufer auf dem Zweitmarkt findet, oder der Kredit ist gänzlich unverkäuflich. Und die Crux für den Verkäufer ist: solange der Kredit auf dem Zweitmarkt zum Verkauf steht bekommt er keine Zinsen.

Aktueller Screenshot, der zeigt, dass von einigen Krediten mehrere Hunderttausend Pfund zum Verkauf stehen – für größere Ansicht auf das Bild klicken

Dazu kommt, dass die Immobilienpreise in London aufgrund der Brexit Ängste leicht gefallen sind.

Ich reduziere daher mein Lendy Investment derzeit. Aktuell habe ich noch Anteile an den Krediten DFL006, DFL020, DFL021, DFL033, DFL034 und PBL199 im Portfolio. Diese haben alle eine Restlaufzeit von noch über 250 Tagen. Etwas Glück hatte ich als vor 2 Wochen der DFL030 Kredit vorzeitig abgelöst wurde, denn mein Anteil daran wäre schwer verkäuflich gewesen.

Wer trotz des von mir als gestiegen betrachteten Risikos jetzt bei Lendy* anlegen möchte sollte um Bankgebühren zu sparen statt einer direkten Banküberweisung die Alternativen Revolut oder Transferwise nutzen. Jede Menge Austausch zu Lendy Erfahrungen gibt es im Forum.