Das Jahr 2020 neigt sich dem Ende zu und es ist kein Jahr wie die Jahre zuvor. Generell wegen Corona, aber auch im Speziellen was das Thema Investments in P2P Kredite angeht.

Schon der Start war hart mit den Betrugsfällen u.a. bei Kuetzal, Envestio und Monethera. Dann kam Corona und die Auswirkungen auf Liquidität und Kreditausfälle bei den einzelnen Plattformen. Die Anlegerstimmung schlug von einem Extrem ins Andere um. Herrschten vorher Euphorie und Hype dominieren heute sehr kritische Meinungen der Anleger – zumindest nehme ich das so wahr und ich lese tagtäglich sehr viel zum Thema P2P Kredite.

Meine Einschätzung ist, dass viele Anleger vorher einfach die Risiken unterschätzt und ausgeblendet haben. P2P Kredite waren schon immer eine Hochrisikoanlage und dass einige Blogger mit Wörtern wie Tagesgeldalternative um sich geworfen haben, selbst wenn sie es als Frage formuliert haben, fand ich schon immer unverständlich. In 2020 ist dann eben ein Teil dieser Risiken eingetroffen und ich rede hier nicht von den Betrugsfällen, sondern davon, dass eine durch die Pandemie verursachte, generell andere Marktlage, sich teils drastisch auf die Liquidität und zu einem geringeren Maß auf den Anstieg der Kreditausfallraten ausgewirkt hat.

Objektiv betrachtet haben sich rückblickend einige der Plattformen auf denen ich investiert bin, ganz gut geschlagen. So bewerte ich die Auswirkungen in 2020 auf mein Portfolio:

- Estateguru* lief gut

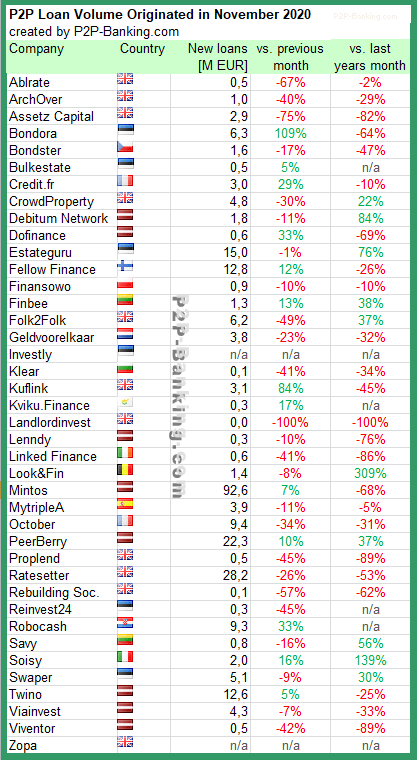

- Bondora* (Portfolio Pro) lief gut, aktuell ist eine Neuanlage aber kaum möglich

- Plenti (ex Ratesetter Australien) lief gut, baue ich aber ab, da die Zinsen für Neuanlage unattraktiv sind. Da die Kredite lange laufen, werde ich bis mind. 2025 dabei sein

- Viainvest* lief gut, hatte ich aber vorsorglich im Frühjahr weitestgehend aufgelöst

- Investly* lief gut

- Robocash* lief gut, hatte ich aber vorsorglich im Frühjahr aufgelöst

- Ablrate* lief zufriedenstellend

- Linked Finance* lief zufriedenstellend (rückblickend deutlich besser als ich im März erwartet hätte)

- Fellow Finance* lief unverändert, aber maximal zufriedenstellend

- Reinvest24* lief durchwachsen, im Resultat aber zufriedenstellend

- October* lief schlecht

- Crowdestate* lief schlecht

- Housers* lief sehr schlecht

- Crowdestor* lief sehr schlecht

Wie gesagt: Erfahrungen basierend auf meinem Portfolio. Für andere Anleger kann es sich anders dargestellt haben.

Einige Marktplätze haben im Laufe des Jahres 2020 deutlich an Popularität (relativ zu anderen P2P Plattformen) gewonnen. Dazu würde ich insbesondere Estateguru*, Bondora* und Peerberry* zählen. Zeigt sich auch im Zwischenstand der laufenden Abstimmung im Forum. Vor allem bei Estateguru ist der Wachstumstrend auch in 2020 ungebrochen, wenn nicht gar beschleunigt. Interessant sind Vergleiche zu anderen Immobilienplattformen wie zum Beispiel in Bezug auf das Nutzerinteresse dargestellt in dieser Google Trends Auswertung.

2020 war für manche Plattformen eher eine (temporäre) Vertrauenskrise als eine Kreditkrise – für andere allerdings BEIDES! Da ist es folgerichtig, dass die Anleger sich stärker zu etablierten Plattformen hinwenden, die schon mehrere Jahre am Markt sind. Neue, kleine Plattformen haben es im Moment sehr schwer.

Spannend wird es sein, ob und welche Plattformen 2021 auf den starken Wachstumspfad zurückkehren können, den sie bis 2019 hatten. Ein Teil der Zielgruppe hat sich in 2020 abgewendet und zum Beispiel in andere Anlageklassen, insbesondere den Aktienmarkt umgeschichtet. Diese „enttäuschten“ Nutzer werden wohl nicht zurückgewonnen werden können. Aber Plattformen, bei denen die Rendite auch zukünftig stimmt, werden im aktuellen Nullzinsumfeld auch weiterhin neue Anleger gewinnen.

Fazit also: Anleger mussten erkennen, dass P2P Kredite tatsächlich eine hochriskante Anlageklasse sind, denn einige Risiken sind eingetreten. Bei Betrachtung der tatsächlich realisierten Renditen sieht es aber bei vielen Plattformen ganz gut aus, bei anderen allerdings schlecht.

Auf ein Gesundes 2021!