![]() Ich hatte ja schon im Juni meine Ansicht dazu dargelegt, was der Börsengang des amerikanischen P2P Kreditmarktplatzes Lending Club für die P2P Kredit Branche bedeutet. Diese Woche ist es nun höchstwahrscheinlich soweit. Vermutlich am 10.12. wird der erste Handelstag von Lending Club* sein.

Ich hatte ja schon im Juni meine Ansicht dazu dargelegt, was der Börsengang des amerikanischen P2P Kreditmarktplatzes Lending Club für die P2P Kredit Branche bedeutet. Diese Woche ist es nun höchstwahrscheinlich soweit. Vermutlich am 10.12. wird der erste Handelstag von Lending Club* sein.

Lending Club gibt 57,7 Mio. neue Aktien bei einer Bookbuildingspanne von 10 bis 12 US$ aus. Hieraus errechnet sich eine Unternehmensbewertung für Lending Club von bis zu ca. 4,4 Mrd. US$ (abhängig vom Endpreis). Gleichzeitig veräußern die Altaktionäre 7,7 Mio. Aktien.

Lending Club hat dabei auch nicht vergessen, wem es am Anfang das starke Wachstum zu verdanken hatte – den einzelnen Privatanlegern, die die Kredite finanzierten. So wurden 10% der neuen Aktien im Rahmen eines ‚Directed Share Programs‘ via Fidelity Investments dieser Zielgruppe angeboten. Für jeden Anleger wurde dabei eine gewisse Anzahl Aktien (i.d.R. 350) reserviert.

Der jetzige Börsengang bietet auch wieder eine gute Gelegenheit darzustellen, welche Faktoren zum herausragenden Wachstum und Erfolg von Lending Club beigetragen haben.

Alle Abbildungen Quelle Lending Club

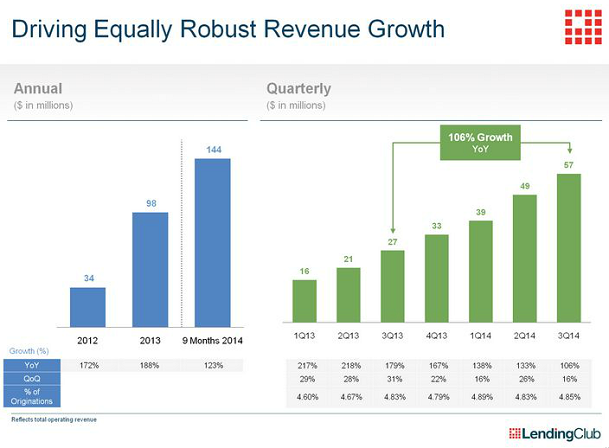

Starkes Wachstum der vergebenen Kredite pro Quartal.

Lending Club hat erhebliche Kostenvorteile gegenüber Banken bestehen insbesondere durch schlankere Prozesse. Darüber hinaus: Da keine Fristentransformation erfolgt und auch keine Kreditrisiken in die eigenen Bücher genommen werden müssen auch keine Eigenkapitalreserven gebildet und vorgehalten werden.

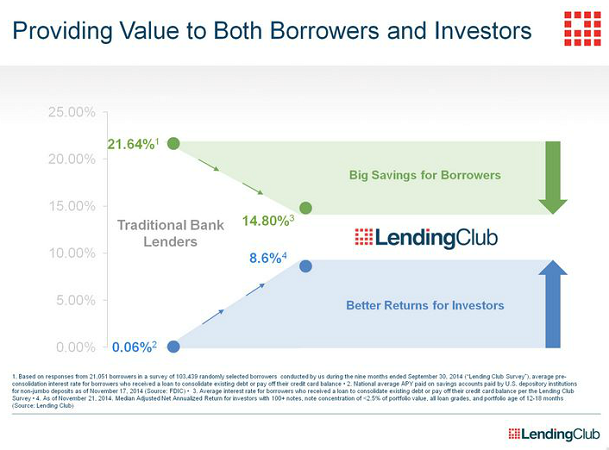

Diese Kostenvorteile ermöglichen Lending Club einen geringeren Spread, d.h. höhere Zinsen für Anleger und niedrigere Zinsen für Kreditnehmer.

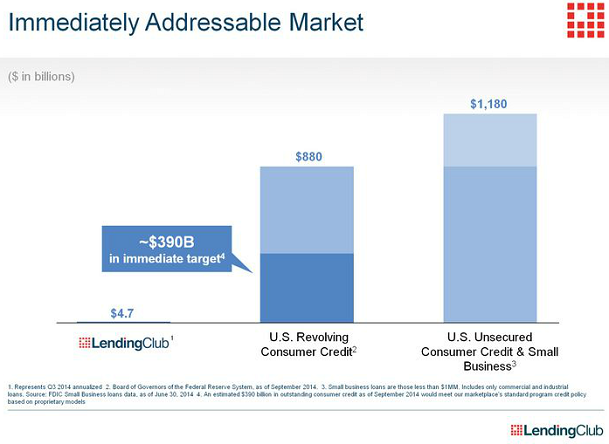

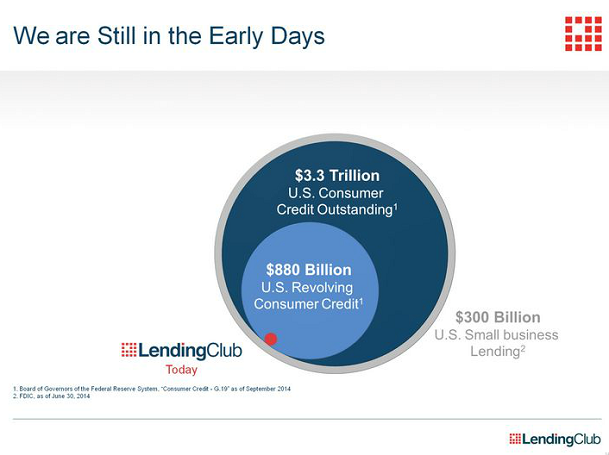

Das Wachstum ist aber noch lange nicht ausgereizt. Der Markt unbesicherter Konsumentenkredite und Kredite an SMEs beträgt in den USA 1180 Mrd. US$.

Mittelfristig gesehen, ist der addressierbare Zielmarkt noch viel größer.

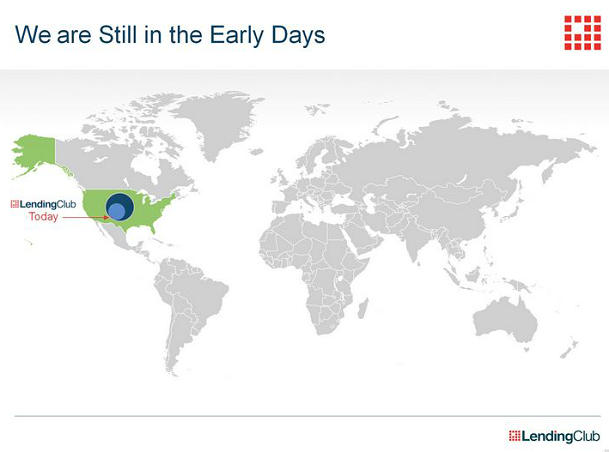

Gar nicht zu reden von den Möglichkeiten, die bei internationaler Expansion offenstehen.

Die Lending Club Kreditnehmer kommen weil Lending Club transparenter, schneller und ‚fairer‘ ist und wegen der günstigeren Zinssätze der Lending Club Kredite. Es gibt feste monatliche Raten, frühzeitige Tilgung ist ohne Vorfälligkeitsentschädigung möglich und es gibt keine versteckten Gebühren.

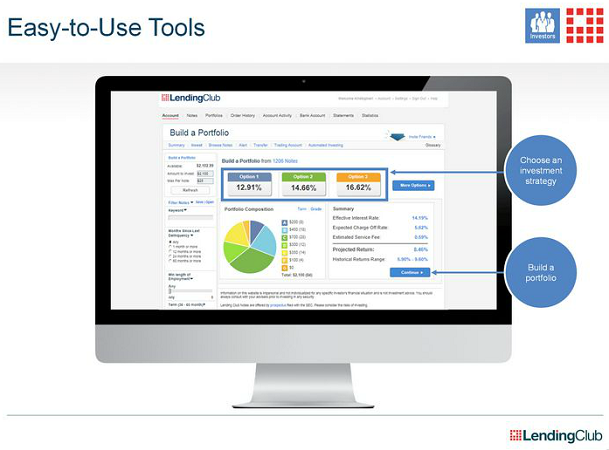

Die Vorteile für die privaten Anleger sind hohe Renditen, Transparenz und einfache Bedieneroberfläche.

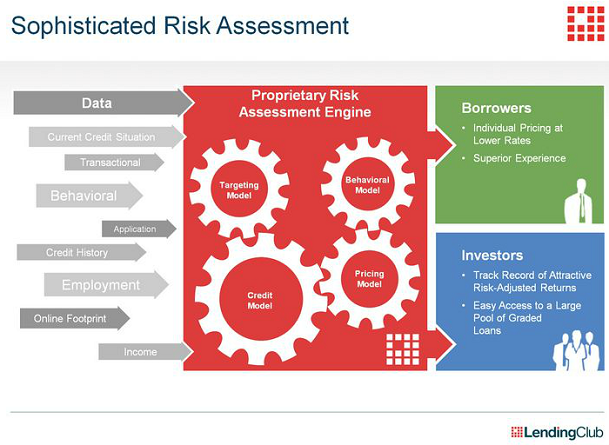

Lending Club hat die Prozesse für Kreditprüfung und -scoring erweitert und optimiert.

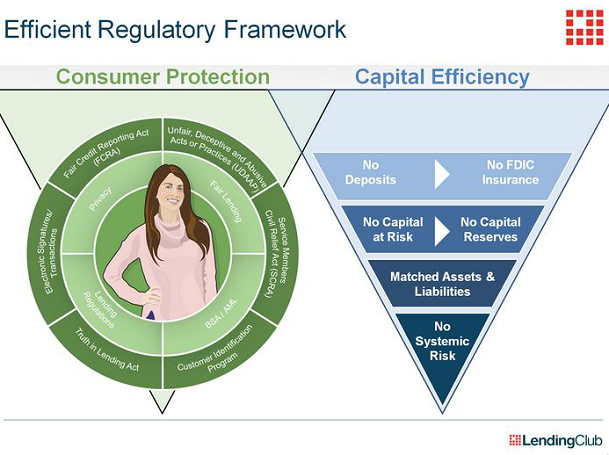

Lending Club findet, dass ihr Modell das beste aus den regulatorischen Rahmenbedingungen macht. Da die Kredite von einer Bank vergeben werden genießen die Kreditnehmer weiter den vollen Schutz der Verbraucherschutzregeln. Gleichzeitig gibt es kein Systemrisiko, da Lending Club zu keiner Zeit selbst Kreditrisiken in die Bücher nimmt.

Lending Club ist bereits der weltweit mit Abstand größte P2P Kreditmarktplatz.

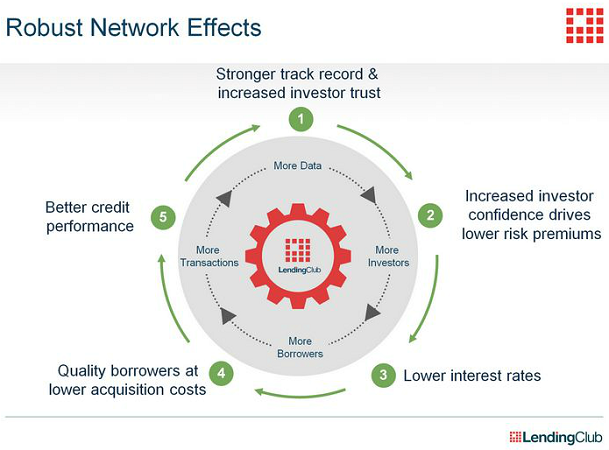

Die Netzwerkeffekte verstärken die Vorteile von Lending Club mit der Zeit weiter.

Geschäftsmodell

93% der Umsätze erwirtschaft Lending Club derzeit mit den loan origination fees, die die Kreditnehmer zahlen, den Rest durch Anlegergebühren.

Die Umsätze entsprechen rund 4,8% der Kreditneuvolumina.

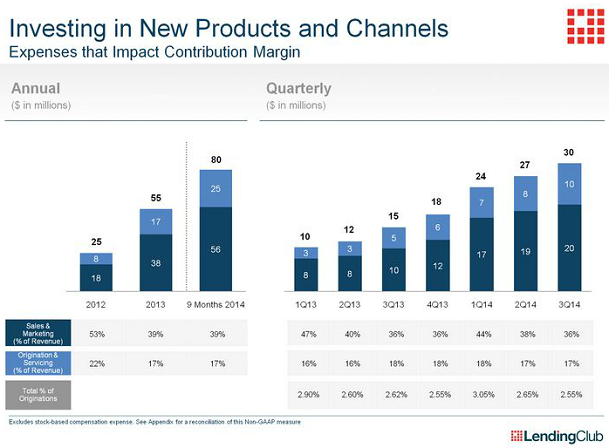

Kostenseite: Sales/Marketing vs. Kreditvergabe/-servicing

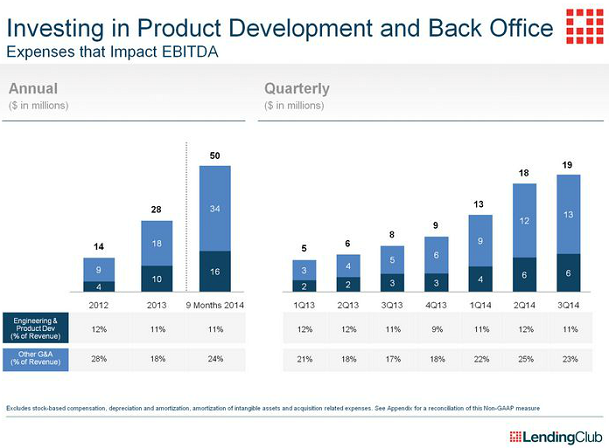

Kostenseite: Produktentwicklung/Technik vs. unterstützende Einheiten (wie Recht, Finanzen, Buchhaltung, Support)

Die Vorteile im Überblick.

Lending Club wird mit dem neu aufgenommen Geld neue Produkte entwickeln, neue Marktsegmente erschließen, ggf. durch Eingehen neuer Partnerschaften und auch geographische neue Märkte angehen.