|

|

| Vorheriges Thema anzeigen :: Nächstes Thema anzeigen |

| Autor |

Nachricht |

Bandit55555

Anmeldedatum: 30.07.2011

Beiträge: 2636

Wohnort: BW

|

Verfasst am: 18.05.2017, 17:45 Titel: Re: Savy Erfahrungen (aus Litauen) Verfasst am: 18.05.2017, 17:45 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

| Elohim hat Folgendes geschrieben: | | Wie sind denn so die Ausfallquoten bei den regulären Zinssätzen? |

Habe insgesamt in 430 Kredite investiert. Auch wenn viele bereits verkauft worden sind sehe ich noch den Status von allen Krediten.

Investitionszeitraum: September 2015 - April 2016

Also alle Kredite sind bereits mehr als 1 Jahr alt haben also bereits eine gute Aussagekraft.

Rating Ausfallquote Anzahl Kredite

B2 0% 2 Kredite

B3 50% 2 Kredite

C1 12,5% 8 Kredite

C2 18,6% 97 Kredite

C3 26,7% 86 Kredite

D1 24,5% 98 Kredite

D2 46,2% 26 Kredite

D3 33,9% 56 Kredite

E1 37,0% 27 Kredite

E2 34,8% 23 Kredite

E3 60,0% 5 Kredite

C Gesamt 22,0%

D Gesamt 30,6%

E Gesamt 38,2%

Ausfallquote = Mehr als 45 Tage Zahlungsverzug oder komplett default.

Das heisst also noch kein Totalverlust. Viele der Kredite in Zahlungsverzug haben bereits einen Teil abbezahlt.

Vermutlich hat sich das Rating von Savy* mittlerweile gebessert. Also keine Gewähr auf diese Zahlen. Ich nehme an das die heutigen Kredite geringere Ausfallquoten haben.

_________________

Meine Rendite: Erhaltene Zinsen:

Finbee: 172.000,

Omaraha: 122.000 |

|

| Nach oben |

|

|

buttchopf23

Anmeldedatum: 04.04.2016

Beiträge: 2935

|

| Verfasst am: 22.06.2017, 10:11 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

| Zitat: | Therefore, since 1 July, 2017 SAVY will declare and pay 15 percent personal income tax (PIT) for non-residents on a monthly basis. The PIT must be deducted from income earned from lending activities and / or obtained from the sale of loans on the secondary market at the time of payment.

Late fees will be transferred in a full amount. |

_________________

Mein p2p Blog: www.p2phero.blog |

|

| Nach oben |

|

|

gugulete

Anmeldedatum: 22.04.2018

Beiträge: 15

|

| Verfasst am: 23.05.2018, 23:00 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

I have noticed that for several days, are many offers of Class A loans with an interest rate of 8 per cent and you are not able to invest with the provision fund (where the interest is 10% regardless of the loan class). Not very crowded investors are clinging to these deals, and I just made the first investment.

I would have a question to the most experienced:

If there are very few Class A loans in which I will invest with the provision fund, if I invest higher amounts in each loan, what is my risk? Because that loan is guaranteed by Savy. In my opinion, the only risk would be to bankrupcy of the platform.

Thank You. |

|

| Nach oben |

|

|

Lendlord

Anmeldedatum: 08.12.2016

Beiträge: 1389

Wohnort: Ba-Wü

|

| Verfasst am: 26.12.2018, 23:38 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

Liebe Forenkollegen,

anlässlich des Wechsels des CEO von Peerberry* zu Savy* habe ich mir Savy* mal genauer angeschaut und finde die Plattform nicht uninteressant. Der letzte Erfahrungsbericht von Bandit ist ja auch schon wieder lange her. Was mich daran abgeschreckt hat, sind die doch sehr hohen Ausfallraten, die fast jede Kreditklasse betreffen.

Ist jemand von Euch noch bei Savy* aktiv und kann Aktuelles berichten ? Sehen die Raten mittlerweile besser aus ?

Und warum ist Savy* bei den Nutzern hier im Forum so wenig nachgefragt (wenn man die Posting-Aktivität als Maßstab nimmt) ? |

|

| Nach oben |

|

|

Bandit55555

Anmeldedatum: 30.07.2011

Beiträge: 2636

Wohnort: BW

|

| Verfasst am: 27.12.2018, 22:55 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

| Lendlord hat Folgendes geschrieben: | | Und warum ist Savy* bei den Nutzern hier im Forum so wenig nachgefragt (wenn man die Posting-Aktivität als Maßstab nimmt) ? |

Der automatische Steuereinbehalt bei Savy* dürfte der größte Grund sein warum deutsche Anleger fern bleiben oder auscashen.

Und sie sind zwar glaube ich die ersten in Litauen gewesen (2014?) aber immer noch sehr klein mit viel Konkurenz von anderen Plattformen.

_________________

Meine Rendite: Erhaltene Zinsen:

Finbee: 172.000,

Omaraha: 122.000 |

|

| Nach oben |

|

|

Lendlord

Anmeldedatum: 08.12.2016

Beiträge: 1389

Wohnort: Ba-Wü

|

| Verfasst am: 27.12.2018, 23:12 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

Hallo Bandit,

Danke für das Statement, dieser unselige Steuereinbehalt könnte durchaus ein Grund sein.

Bandit, wie sieht es denn mit den Ausfallraten aus, haben die sich gebessert ? Was mir an deinen Mitte 2017 geposteten Raten insbesondere auffällt ist, dass wie sehr stark von den Angaben bei "Probability to default" in der Kreditliste des Primärmarkts abweichen.

Beispiel:

Savy "Probability to default" jeweils ca

C1 6%

C2 10 %

C3 14 %

Tatsächliche Ausfallquote bei dir aber

C1 13 %

C2 19 %

C3 27 %

Also in etwa doppelt so hoch !

Was meinst Du dazu ?

Viele Grüße |

|

| Nach oben |

|

|

Bandit55555

Anmeldedatum: 30.07.2011

Beiträge: 2636

Wohnort: BW

|

| Verfasst am: 28.12.2018, 10:14 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

| Lendlord hat Folgendes geschrieben: | Hallo Bandit,

Danke für das Statement, dieser unselige Steuereinbehalt könnte durchaus ein Grund sein.

Bandit, wie sieht es denn mit den Ausfallraten aus, haben die sich gebessert ? Was mir an deinen Mitte 2017 geposteten Raten insbesondere auffällt ist, dass wie sehr stark von den Angaben bei "Probability to default" in der Kreditliste des Primärmarkts abweichen.

Beispiel:

Savy "Probability to default" jeweils ca

C1 6%

C2 10 %

C3 14 %

Tatsächliche Ausfallquote bei dir aber

C1 13 %

C2 19 %

C3 27 %

Also in etwa doppelt so hoch !

Was meinst Du dazu ?

Viele Grüße |

Ich habe seither nicht mehr neu investiert und lasse Savy* auslaufen, kann also nicht sagen ob es besser geworden ist. Die Ausfallraten die ich angegeben habe, sind die Kredite, die ausgefallen sind.

Diese haben aber teilweise vor dem Ausfall schon Zahlungen geleistet. Das ist also nicht die Verlustquote. Sicherlich kann Savy* von den Ausgefallenen noch Einiges eintreiben. Wenn Savy* es schafft 50% innerhalb von 5 Jahren wieder einzutreiben stimmen die von Savy* angegebenen Zahlen.

_________________

Meine Rendite: Erhaltene Zinsen:

Finbee: 172.000,

Omaraha: 122.000 |

|

| Nach oben |

|

|

Lendlord

Anmeldedatum: 08.12.2016

Beiträge: 1389

Wohnort: Ba-Wü

|

| Verfasst am: 28.12.2018, 10:49 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

Hallo Bandit,

so ähnlich hatte ich es mir auch schon gedacht. Dann aber müsste Savy* eigentlich korrekterweise statt ""Probability to default" eher "Probability of loss" schreiben.

Aber so oder so scheint es, als wäre die Quote der Problemkredite bei Savy* nicht gerade klein. |

|

| Nach oben |

|

|

Bandit55555

Anmeldedatum: 30.07.2011

Beiträge: 2636

Wohnort: BW

|

| Verfasst am: 28.12.2018, 15:42 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

| Lendlord hat Folgendes geschrieben: | Hallo Bandit,

so ähnlich hatte ich es mir auch schon gedacht. Dann aber müsste Savy* eigentlich korrekterweise statt ""Probability to default" eher "Probability of loss" schreiben.

Aber so oder so scheint es, als wäre die Quote der Problemkredite bei Savy* nicht gerade klein. |

Ja, eine deutlichere Aussage zur Ausfallquote und was die genau bedeuten soll würde ich auch bevorzugen.

Die Ausfallquoten bei Rating A und B scheinen aber sehr gering zu sein. Ich hatte damals nur die schlechteren Ratings getestet.

Vielleicht starte ich nochmal in 2019 einen kleinen Versuch obwohl Savy* nicht so in mein Profil passt. Keine richtigen Statistiken, wenig Transparenz und der Fokus auf eine neues Unternehmen im Kryptobereich.

_________________

Meine Rendite: Erhaltene Zinsen:

Finbee: 172.000,

Omaraha: 122.000 |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18811

|

| Verfasst am: 06.03.2020, 15:26 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

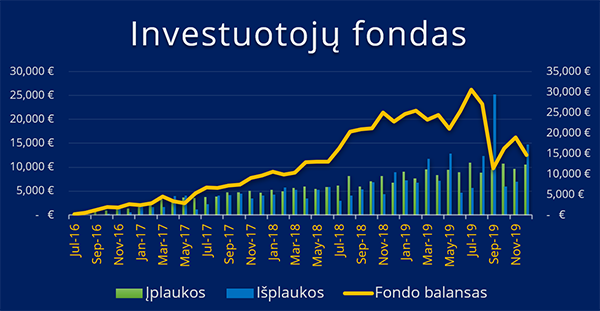

Der Savy* Provision Fund scheint in den letzten Monaten durch Auszahlungen für Ausfälle erheblich geschrumpft zu sein.

| Zitat: | 36% of active investors have already invested in loans investor funds;

The Fund investors compensated 222 599 ,

Investors Fund balance at the end of February 2020 amounted to 11 415 . |

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

HonestFIRE

Anmeldedatum: 01.06.2019

Beiträge: 105

|

| Verfasst am: 06.03.2020, 17:35 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

| Claus Lehmann hat Folgendes geschrieben: | Der Savy* Provision Fund scheint in den letzten Monaten durch Auszahlungen für Ausfälle erheblich geschrumpft zu sein.

| Zitat: | 36% of active investors have already invested in loans investor funds;

The Fund investors compensated 222 599 ,

Investors Fund balance at the end of February 2020 amounted to 11 415 . |

|

Looks like a bad summer  Imagine that fund during a recession. Imagine that fund during a recession.

_________________

EVOESTATE: HOW TO EARN 55% IN 24 MONTHS? |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18811

|

| Verfasst am: 13.03.2020, 11:01 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

Hier auch die Reaktion von Savy* zu obigem Bild aus dem Newsletter

| Zitat: | Regarding changes that will come into effect on 23 March 2010

On 23 March 2020, the new version of the SAVY Website Use Agreement, the Special Terms and Conditions of the Consumer Credit - Proposal (Acceptance), the Consent to the Use of the Automated Investment Tool, and the General Terms and Conditions of the Consumer Credit will come into effect.

The recast documents will include the following changes relevant for investors:

Payment due date changes

After the entry into force of the changes, the Recipient of the Consumer Credit will be able to choose the loan repayment due date that is the most convenient for him/her the 5th, 15th or 25th day.

This change is relevant for investors as the date of making payments on loans granted will change (as of 23 March 2020) according to the new consumer credit agreements.

Deferment of the first payment of a consumer credit

After the entry into force of the changes, the Recipient of the Consumer Credit will be able to defer the term of the first payment of the consumer credit by 30, 60 or 90 days. Under the authorization given by the Lender, the Organizer will be able to defer the first payment of the consumer credit by 30, 60 or 90 days. In the event of deferment of the first payment of a consumer credit, the Recipient of the Consumer Credit will be required to pay the Lender the Interest specified in the Special Terms and Conditions for the entire deferment period (see, e.g., Clause 6.2 of the Statement of Use of the Automated Investment Tool; Clause 2.2 of the Special Terms and Conditions of the Consumer Credit - Proposal (Acceptance)).

This new change and the functionality of the SAVY platform is relevant to the investor because the investor who wishes to grant consumer credits with a deferred first payment will have to review the settings of his/her use of the automated investment tool. The Interest specified in the Agreement will be payable to the investor who has decided to lend to the Recipient of the Consumer Credit, when the first payment of the consumer credit is deferred for 30, 60 or 90 days, during the deferment period of the first payment of the consumer credit. The Recipient of the Consumer Credit will pay Interest not immediately but by the day the payment is deferred (e.g., if the first payment of the consumer credit is deferred by 30 days, the Recipient of the Consumer Credit shall pay Interest and monthly administration fee no later than the last day specified in the payment schedule (no later than 30 days). [1]

Please also note that the entire loan repayment term due to this change may extend to 90 days, therefore, the investors who decide to review the settings of their automated investment tool should also take into consideration the loan term settings, and to review and update in particular the following automated investment tool settings:

Loan term (if the investor has set a loan term for 3 and 72 months) à the maximum term due to deferment will be 75 months;

Deferment of the first loan payment à if it is desired to lend to the Recipient of the Consumer Credit who has chosen this service, tick the box "Invest in all loans which first payment may be deferred 30, 60 or 90 days". This means that you would like to invest in all loans with a deferred first loan payment of 30, 60 or 90 days.

In summary, if you are going to lend to the Recipient of the Consumer Credit who has chosen this service, you should express your will by adjusting (updating) the settings of the automated investment tool.

Changes to the Investors Fund

We made changes to investing using the Investors Fund in order to achieve long-term sustainability of the Investors Fund. Please note that according to the new Investors Fund model, upon entry into force of the changes, the investor will be paid a fixed interest rate of 10% and less when choosing to invest with the Investors Fund. The interest payable will depend on the loan interest, i.e. when the annual interest rate of the loan is 13% and less, the Investor who chooses to lend using the Investors Fund in each case will be paid 4% (percentage points) lower interest, the specific amount of which shall be specified in the Special Terms and Conditions of the Consumer Credit Proposal (Acceptance) [2]. When lending using the Investors Fund and the annual interest rate of the loan is 14% and more, the Investor who chooses to lend using the Investors Fund in each case will be paid a fixed 10% annual interest specified in the Special Terms and Conditions of the Consumer Credit Proposal (Acceptance). [2]

If you are planning to start or continue to invest using the Investors Fund, you should note the following settings of the automated investment tool:

Invest in all loans using the Investors Fund and reduce investment risk;

Annual loan interest from 6%. Please note that the annual loan interest you choose when investing with the Investors Fund will be recalculated according to the above logic.

Please see the changes. If you have any questions, please contact the Organizer by e-mail: investuoju@savy.lt.

[1] For details, see https://gosavy.com/uploads/files/pdf/website_use_agreement_20200323.pdf Chapter 10. Deferment of the First Payment of the Consumer Credit.

[2] For details, see https://gosavy.com/uploads/files/pdf/website_use_agreement_20200323.pdf Chapter 18. Investors fund 18.9, 18.10 paragraph. |

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

Claus Lehmann

Site Admin

Anmeldedatum: 31.08.2007

Beiträge: 18811

|

| Verfasst am: 03.11.2020, 11:57 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

automatisch übersetzt aus dem litauischem Original - Savy* Email

| Zitat: | Changes in the management of the SAVY mutual lending platform: Audrius iugda, a shareholder and one of the founders, is at the helm of the platform

One of the founders of the platform and the main shareholder Audrius iugda became the director of UAB Bendras finansavimas, which manages the first licensed peer lending (P2P) platform SAVY. Aura Čiuplienė , who headed SAVY in November.

"I am very grateful to the dawn of the last two years that have helped to create a strong team, and last year - and the first to achieve " Savy* " profit. The non-bank financing market in Lithuania is maturing rapidly - if at the beginning of its activity SAVY was one of the first to ring weapons in front of the bank's door, today a whole non-bank financing ecosystem has already formed. We have become more visible and understandable to people, companies and investors, so we have gained a number of advantages and we already have many customers who are fully suited to alternative financial solutions and who never visit a traditional bank again. In the last few years , SAVY has invested heavily in the platform's internal systems, their support, so that we can maintain a constantly growing flow of customers and investors. But we cannot stop, and we must continue to grow rapidly and offer new alternative financing solutions. " SAVY 's vision is a bank of people, a platform where those who want to borrow or grow their business meet with those who can and want to lend, invest in loans, employ their funds meaningfully and profitably," says Audrius iugda.

SAVY is one of the first start-ups of Lithuanian Fintech, and the first mutual lending platform in Lithuania, established in 2014. The activities of the SAVY platform are supervised by the Bank of Lithuania, it unites more than 20 thousand. investors and almost 100 thousand. borrowers. Since its inception , SAVY has provided more than $ 30 million to people and small businesses. Loans of more than EUR 5.5 million were disbursed to investors. EUR interest.

In 2019, SAVY's revenue increased from 912 thousand. EUR up to EUR 1.6 million EUR and the net amount in 2018. 217 thousand EUR loss in 2019. replaced 80 thousand. EUR net profit.

In the field of financial and investment management, A. iugda has accumulated almost 30 years of experience, managed SEB bankas and iaulių bankas. became one of the founders of the first mutual investment platform SAVY. A. iugda is currently also the main shareholder and chairman of the board of Braitin fund management company. |

_________________

Meine Investments (aktualisiert 12/25):

Laufend: Axiafunder*, Bondora*, Crowdcube, Estateguru*, Indemo*, Inrento*, Mintos*, Republic |

|

| Nach oben |

|

|

Partyhupe

Anmeldedatum: 14.07.2019

Beiträge: 80

|

| Verfasst am: 16.08.2022, 13:18 Titel: Re: Savy Erfahrungen (aus Litauen) |

|

|

Hab mich mit einem kleinen Testballon auf Savy* auch gerade angemeldet. Die Autoinvestment Einstellungen sind ja schon recht "kompliziert"

Welche Einstellungen würdet ihr bei einem etwas höherem Risiko empfehlen? |

|

| Nach oben |

|

|

Woduan

Anmeldedatum: 07.05.2022

Beiträge: 90

Wohnort: Karlsruhe

|

| Verfasst am: 07.05.2023, 18:29 Titel: Erfahrungen mit Savy |

|

|

Hallo Leute

Der letzte Eintrag über Savy* ist ja nun schon fast ein Jahr her.

Ich habe diese Plattform nun auch ins Auge gefasst und mich Registriert.

Als nächste Schritt würden die üblichen 100 E rein 100 raus erfolgen, was ich mir hier dank Paysera sparen kann dort bin ich schon und es funktioniert tadellos. Bevor ich nun mit 300 starte, hier mal eine Frage in die Runde. Wie sind eure Erfahrung bisher mit Savy.

Gruß

_________________

IN: Bondora* (G&G), Mintos*, Swaper*, Bondster*, Twino*, ViaInvest, Peerberry*, Kviku, Iuvo*, Lande*, Income, Heavyfinance*, RoboCash, DebitumNetwork, Afranga*, Esketit*, SmartCrowd, Savy

GOOUT: Bondora* (PM), Bergfuerst, Landex*, Estateguru*,

OUT: AuxMoney, FundingCircle, Lendico*, Smarva, Mocasa*, Moncera

TEST: Lendermarket*, Reinvest24*, Inrento*, Crowdpear

Pleite: Viventor

Zuletzt bearbeitet von Woduan am 25.07.2023, 21:00, insgesamt einmal bearbeitet |

|

| Nach oben |

|

|

|

|

Du kannst keine Beiträge in dieses Forum schreiben.

Du kannst auf Beiträge in diesem Forum nicht antworten.

Du kannst deine Beiträge in diesem Forum nicht bearbeiten.

Du kannst deine Beiträge in diesem Forum nicht löschen.

Du kannst an Umfragen in diesem Forum nicht mitmachen.

|

Risikohinweis: Die Anlage in P2P Kredite kann zum Totalverlust führen!

phpBB SEO URLs V2

*Anzeige / Affiliate Link

Powered by phpBB © 2001, 2005 phpBB Group

Deutsche Übersetzung von phpBB.de

Vereitelte Spamregistrierungen: 213087

Impressum & Datenschutz |